Отличие внутреннего аудита от внешнего

Аудиторские проверки могут подразделяться по различным признакам — периоду, проверяемым объектам, критериям существенности и т.п. В зависимости от статуса проверяющих различают внутренний и внешний аудит. Рассмотрим, в чем состоит сходство и различие между внешним и внутренним аудитом.

Сходство между внутренним и внешним аудитом

Сходные черты, объединяющие внутренний и внешний аудит, касаются, главным образом, общих подходов к проведению аудита. Такие принципы, как объективность, независимость, компетентность, добросовестность, соблюдение конфиденциальности должны безусловно соблюдаться при проведении любой аудиторской проверки.

Если же говорить о проведении проверки более конкретно, то здесь внутренний и внешний аудит имеют между собой гораздо больше различий, чем общих черт.

- По цели аудита. Внутренний аудит ориентирован в первую очередь на потребности руководства компании, а внешний — на потребности сторонних пользователей (инвесторы, банки, налоговые органы и т.п.)

- По объекту. При внешнем аудите обычно проверяется только достоверность бухгалтерской отчетности. Внутренний аудит, как правило, направлен на проверку эффективности работы предприятия в целом или отдельных бизнес-процессов.

- По нормативной базе. Внутренний аудит регламентируется внутренними документами компании, внешний — законодательными актами и международными стандартами.

- По исполнителям. Внутренний аудит осуществляется сотрудниками самой проверяемой компании, а внешний — работниками сторонней аудиторской фирмы. В этой связи следует отметить, что принцип независимости для внутреннего аудита носит скорее декларативный характер. Причиной является то, что зачастую проверяемые и проверяющие связаны отношениями подчиненности или взаимодействуют по «горизонтали» в процессе обычной деятельности вне рамок проверки.

- По оплате. Внешний аудит проводится на основании договора, заключенного с аудиторской фирмой или отдельным аудитором — частным предпринимателем. Оплата осуществляется в соответствии с договором. При внутреннем аудите работу выполняют сотрудники компании, получающие свои обычные должностные оклады.

- По периодичности. Внешний аудит проводится, как правило, раз в год с целью подтверждения достоверности годовой отчетности. Внутренний может осуществляться и чаще, например, ежеквартально, либо по отдельным запросам руководства компании.

- По результатам и их предоставлению. Результатом «внешней» проверки обычно является заключение о достоверности годовой бухгалтерской отчетности. Оно прилагается к данной отчетности и публикуется в случаях, предусмотренных законом. При внутреннем аудите заключение может быть более развернутым, включать аналитические материалы. Данный документ предоставляется только руководству компании.

Выводы

В зависимости от того, являются ли проверяющие специалисты сотрудниками проверяемой компании, различают внешний и внутренний аудит. Сходство между этими видами аудита касается только общих принципов, на которых базируется аудиторская деятельность. Если же говорить о конкретных аспектах проведения проверки, то здесь в большей степени проявляется отличие внутреннего аудита от внешнего.

Источник: https://spmag.ru/articles/otlichie-vnutrennego-audita-ot-vneshnego

Разница между внешним аудитом и внутренним

Проверка финансовых документов компании может осуществляться в форме аудита — внешнего или внутреннего. Что это за мероприятия?

Содержание статьи

Внешний аудит — это проверка финансово-хозяйственной документации и фактического содержания деятельности компании внештатными, юридически независимыми структурами.

Как правило, это специализированные организации, которые входят в официальные объединения аудиторов.

Главная задача внешнего аудита — проведение объективной, независимой оценки деятельности фирмы, выявление недоработок в части ведения документации и организации бизнес-процессов.

По итогам проведения соответствующей проверки составляется акт, в котором фиксируются обнаруженные нарушения. Как правило, если речь идет о комплексном предоставлении аудиторских услуг, то к выявленному перечню недоработок прилагается также сценарий по их устранению.

Внешний аудит, как правило, является добровольным мероприятием. Он инициируется руководством фирм в целях улучшения бизнес-модели, повышения качества управления компанией. Иногда обращение к аудиторам осуществляется по желанию собственников фирмы или в процессе взаимодействия с банком, который рассматривает возможность дать бизнесу кредит.

Вместе с тем в некоторых случаях проведение внешнего аудита становится обязанностью организации, возникающей в силу закона. Подобная необходимость законодательно установлена, к примеру, для российских банков, а также для компаний, эмитирующих акции для продажи на фондовой бирже.

Внешний аудит может быть обязателен для некоторых типов государственных организаций. Например, если их деятельность в силу закона должна проверяться структурами Счетной палаты.

к содержанию ↑

Факты о внутреннем аудите

Внутренний аудит — это проверка финансово-хозяйственной документации и фактических элементов бизнес-процессов фирмы юридически связанными с ней субъектами либо штатными структурами. Например — отделом финансового контроля или бухгалтерией.

Проведение внутреннего аудита преследует, в принципе, те же цели, что и в случае с инициированием внешних проверок. Фирма стремится таким образом выявить недоработки в части документооборота, организации различных финансово-хозяйственных операций. Однако внутренний аудит не всегда объективен в силу того, что структуры, которые его осуществляют, имеют прямое отношение к работе фирмы.

Данный тип проверок в частных фирмах проводится главным образом добровольно — если не считать возможных распоряжений собственника на организацию соответствующих мероприятий. Но в отношении некоторых разновидностей коммерческих структур (например, фондовых бирж) российский законодатель устанавливает обязательное проведение внутреннего аудита.

В государственных и муниципальных организациях внутренний аудит — обязательная процедура в силу закона.

Это вполне логично, поскольку в них осуществляется освоение бюджетных средств, и распорядители желают видеть данный процесс как можно более прозрачным.

Можно отметить, что субъектом внутреннего аудита в госструктурах чаще всего становятся вышестоящие инстанции, являющиеся распорядителями бюджетных средств. Формально они не входят в штат проверяемой организации, однако юридически связаны с ней.

к содержанию ↑

Сравнение

Главное отличие внешнего аудита от внутреннего в том, что в первом случае проверяющая инстанция юридически независима от проверяемой организации, во втором — является ее штатной структурой или вышестоящим органом управления. Причем внешний аудитор — это, как правило, специализированная фирма. Внутренние проверяющие структуры могут быть сформированы из сотрудников самых разных профилей.

Внешний аудит доброволен, если в законе прямо не указано иного. Внутренний — в большинстве частных организаций также проводится по собственной инициативе руководства либо в силу пожеланий собственника.

В государственных, в свою очередь, обязателен по причине требований законодательства.

При этом в госструктурах аудит выполняется чаще всего вышестоящими инстанциями, являющимися распорядителями бюджетных средств.

По содержанию и по целям оба вида мероприятий нередко весьма схожи. Методы проверок также могут быть в целом одними и теми же как при внутреннем, так и при внешнем аудиторском контроле.

Исследовав то, в чем разница между внешним аудитом и внутренним, отобразим выявленные нами критерии в таблице.

к содержанию ↑

Таблица

| Внешний аудит | Внутренний аудит |

| Что между ними общего? | |

| Одни и те же цели — улучшение документооборота, оптимизация бизнес-процессов, одни и те же методы проверок | |

| В чем различия между ними? | |

| Проводится внештатными, юридически независимыми фирмами, специализирующимися на аудиторских проверках | Проводится штатными структурами либо вышестоящими органами управления |

| Доброволен для значительной части коммерческих фирм, обязателен для отдельных сфер бюджетных отношений | Доброволен для большинства частных компаний (если законом не установлено иное), обязателен для всех государственных организаций |

Источник: https://TheDifference.ru/chem-otlichaetsya-vneshnij-audit-ot-vnutrennego/

В чем отличие

Источник: http://sovetnik36.ru/v-chem-otlichie-vnutrennego-audita-ot-vn/

В чем отличие внутреннего аудита от внешнего аудита контролирующего органа

- Достижение подразделениями компании поставленных целей и задач.

Концепция внутреннего контроля включает в себя несколько компонентов.

Во-первых , это внутренняя среда компании, то есть этические ценности, стиль управления, процесс принятия решений, делегирование полномочий и принятие ответственности, политика в отношении персонала, компетентность сотрудников и, что крайне важно, отношение управленческого аппарата компании к внутреннему контролю. Во-вторых , это определение, анализ и управление рисками, стоящими перед компанией на пути достижения своих целей. В-третьих , повседневное осуществление контроля: учет и отчетность, разделение полномочий, права доступа к активам, мониторинг. В-четвертых , система санкционированного доступа к информации — соответствующая информация должна быть доступна тому, кто в ней нуждается в силу возложенных на него функций/обязанностей.

Чем отличается аудит от внутреннего контроля

Алексей Сонин , CIA, Институт внутренних аудиторов — Москва Внутренний аудит в западных странах зародился в начале ХХ века и получил сильный импульс к развитию после Второй Мировой войны в ответ на возросшие объемы операций и децентрализацию компаний. В 1941 г.

в США был создан Институт внутренних аудиторов, профессиональная ассоциация внутренних аудиторов, ставящая своей целью развитие и популяризацию профессии внутреннего аудитора и выработку стандартов профессиональной деятельности. Сейчас Институт насчитывает около 72 тыс.

членов и представлен в 120 странах.

А всего в мире насчитывается порядка одного миллиона людей, в той или иной степени занимающихся внутренним аудитом.

Forbidden

ВажноТак, аудит осуществляется специалистом, не являющимся сотрудником организации, в которой будет проходить аудит.

Его обособленность позволяет сохранять объективность и непредвзятость, так как аудитор защищен от возможного давления со стороны организации и не имеет личных мотивов для искажения данных. Процедура обязательного аудита осуществляется один раз в год.

ВниманиеОна определяется в соответствии с правилами аудиторской организации и законодательства РФ и не может быть изменена по желанию организации-заказчика. В свою очередь внутренний контроль выполняет уполномоченный сотрудник организации.

Процедура его работы, основные цели и задачи определяются руководством и не подлежат изменению по желанию исполнителя.

Для наибольшей эффективности работы, внутренний контроль рекомендуют осуществлять беспрерывно.

Отличие внешнего аудита от внутреннего контроля

Принципиальное отличие внутреннего аудита от внешнего в его направленности: первый направлен на оценку эффективности существующей системы контроля и служит менеджменту компании, а второй на подтверждение достоверности финансовой отчетности и связанных с этим рабочих процессов, и служит интересам клиентов компании: поставщикам, потребителям, кредиторам, налоговым органам. Налаженная система внутреннего аудита может снизить затраты компаний на аудит внешний, однако, заменить его не может. Останавливаясь вкратце на модели внутреннего аудита, хочется отметить, что она далека от западного варианта и состоит из двух основных направлений.

Первое это ревизия, которая фокусируется на проверке сохранности и эффективном использовании активов, выявлении и ликвидации задолженностей и недостач.

Отличия внешнего аудита от внутреннего

Внутренний контроль есть процесс, направленный на достижение целей компании, и являющийся результатом действий руководства по планированию, организации, мониторингу деятельности компании в целом и ее отдельных подразделений.

Отличие и взаимосвязь внешнего аудита от внутреннего контроля

И, во-вторых, обеспечить функционирование эффективной системы документирования и отчетности, разделения полномочий, авторизации, мониторинга для достижения поставленных целей и решения стоящих задач.

Определение внутреннего контроля с точки зрения его бухгалтерского понимания звучит следующим образом: внутренний контроль есть структура, политика, правила, процедуры по обеспечению сохранности активов компании и надежности бухгалтерских записей, что дает достаточную уверенность в том, что 1) транзакции должным образом авторизованы, 2) транзакции своевременно и точно отражаются в отчетности в соответствии со стандартами учета, 3) доступ к активам компании осуществляется на основании соответствующей авторизации, 4) физическое наличие активов периодически сверяется с бухгалтерскими записями.

В то же время, внутренний контроль — это анализ финансовых показателей предприятия с целью их улучшения, отслеживание эффективности и целесообразности расхода финансовых средств различного характера. Он необходим для обеспечения упорядоченного и эффективного ведения дел, контроля за соблюдением политики компании, выявления и устранения проблем во внутренней структуре работы предприятия и обеспечения достоверности внутрифирменной информации. Проанализировав оба понятия можно сказать, что аудит — это процедура проверки финансов с целью подготовки мнения об их достоверности и предложению способов увеличить прибыль предприятия, а внутренний контроль — процедура по контролю и улучшению состояния внутренних финансовых дел фирмы, с целью рационализации и сокращения расходов.

Источник: http://sv-groups.ru/v-chem-otlichie-vnutrennego-audita-ot-vneshnego-audita-kontroliruyushhego-organa/

Различия между внешними и внутренним аудитом

РАЗЛИЧИЯ МЕЖДУ ВНЕШНИМ И ВНУТРЕННИМ АУДИТОМ.

Внутренний аудит для российской практики понятие новое, в то же время за рубежом он активно применяется уже с конца XIXвека на средних и крупных предприятиях промышленности, строительства, на предприятиях и в организациях транспорта и связи и других сфер деятельности, имеющих сложную управленческую структуру.

Внутренний аудит — организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежности функционирования системы внутреннего контроля.

В настоящее время организаций со сложной внутренней структурой достаточно много. Это крупные и средние предприятия различных сфер деятельности, организации, имеющие большое количество структурных подразделений, сложные образования типа холдингов.

Существующая система внешнего аудита направлена в первую очередь на подтверждение достоверности отчетности и не решает многих проблем, связанных с совершенствованием системы управления.

Внутренний аудит — неотъемлемая часть управленческого контроля организации, он может быть и независимым, то есть непосредственно подчиняться не исполнительному органу предприятия, а внешним учредителям.

В Правилах (стандартах) аудиторской деятельности Российской Федерации дается следующее определение:

Внутренний аудит — организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежности функционирования системы внутреннего контроля.

Внутренний аудит — один из способов контроля над эффективностью деятельности звеньев структуры экономического субъекта.

Проведение внутреннего аудита имеет для руководства и (или) собственников экономического субъекта информационное и консультационное значение, поскольку призвано содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства.

Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что высшее руководство не занимается повседневным контролем деятельности организации и низших управленческих структур.

Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров.

Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия.

Организация, роль и функции внутреннего аудита определяются самим экономическим субъектом, то есть его руководством и (или) собственниками, в зависимости от:

-содержания и специфики деятельности экономического субъекта;

-объемов показателей финансово-экономической деятельности экономического субъекта;

-сложившейся системы управления экономического субъекта;

-состояния внутреннего контроля.

Функции внутреннего аудита могут выполнять специальные службы или отдельные аудиторы, состоящие в штате экономического субъекта, ревизионные комиссии (ревизоры), привлекаемые для целей внутреннего аудита сторонние организации и (или) внешние аудиторы.

В определенной мере функции внутренних аудиторов выполняют ревизорские группы при бухгалтериях крупных предприятий, подчиненные главному бухгалтеру или финансовому директору, однако функции внутренних аудиторов шире.

Как правило, к функциям внутреннего аудита относятся:

1) проверка систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработка рекомендаций по улучшению этих систем;

2) проверка бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам;

3) проверка соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства и (или) собственников;

4) проверка деятельности различных звеньев управления;

5) оценка эффективности механизма внутреннего контроля, изучение и оценка контрольных проверок в филиалах, структурных подразделениях экономического субъекта;

6) проверка наличия, состояния и обеспечения сохранности имущества экономического субъекта;

7) работа над специальными проектами и контроль за отдельными элементами структуры внутреннего контроля;

8) оценка используемого экономическим субъектом программного обеспечения;

9) специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

10) разработка и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления.

Внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию внутреннего аудита, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия.

Внешний аудит проводится независимым аудитором, не имеющим на проверяемой организации никаких интересов. Задачей внешнего аудита является подтверждение правильности учета отчетности, оценка соответствия внутреннего контроля (аудита) политике, цели деятельности предприятия и пр.

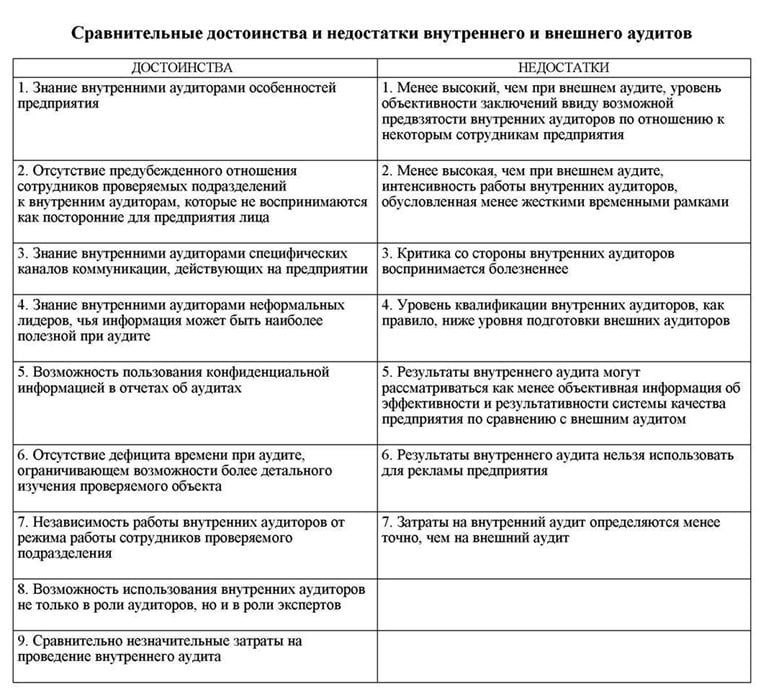

Внешний аудит может быть добровольным (по желанию предприятий-клиентов) и обязательным (в соответствии с законодательными актами). Обязательный аудит может быть организован также по решению суда или следственных органов. Основные отличия внутреннего аудита от внешнего приведены в таблице 1.

Таблица 1

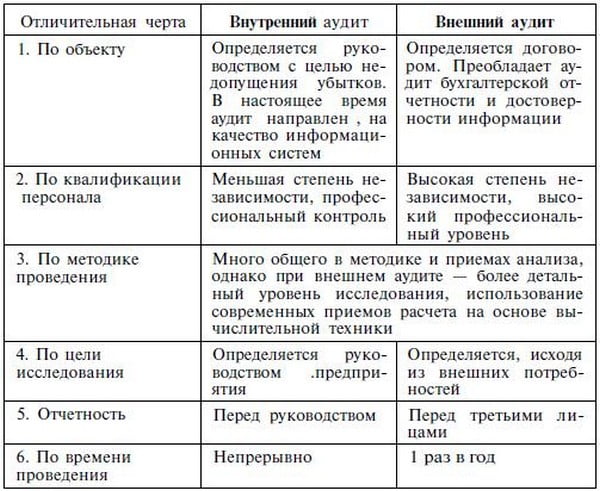

Различия внутреннего и внешнего аудита

Таким образом, можно сделать выводы, что потребность в услугах аудитора возникла в связи со следующими обстоятельствами:

1) возможность необъективной информации со стороны ее составителей (администрации) в случае конфликта между ними и пользователями этой информации (собственниками, инвесторами, кредиторами);

2) зависимость последствий принимаемых решений (а они могут быть весьма значительными) от качества информации;

3) необходимость специальных знаний для проверки информации;

4) отсутствие у пользователей информации доступа к ней для оценки ее качества.

Внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию внутреннего аудита, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия.

Источник: http://MirZnanii.com/a/20154/razlichiya-mezhdu-vneshnimi-i-vnutrennim-auditom

Чем отличаются внешний и внутренний аудит бизнеса

Рядом с такими понятиями, как внешний и внутренний аудит, возникает много спорных и неразрешенных вопросов. В чем же особенности этих двух типов проверки деятельности предприятия? Начнем с более известного понятия.

Задача внешнего аудита — оценка качества составления определенной отчетности, правил и устоявшихся норм ведения хозяйственных операций в организации. В ходе таких мероприятий проверяются на соответствие нормам законодательства нюансы бухгалтерской и кадровой работы, проводится инвентаризация.

В большинстве случаев внешний аудит осуществляется сторонней организацией на основании договора об оказании аудиторских услуг. Внешний аудит можно спокойно назвать ревизией.

Внутренний аудит пришел к нам из Соединенных Штатов Америки. Именно в этой стране в 1941 году возник Международный институт внутренних аудиторов.

С точки зрения американской концепции, внутренний аудит должен выявлять всевозможные причины возникновения рисков, угрожающих предприятию в скором будущем.

Для этого он в первую очередь должен быть нацелен на то, чтобы установить факторы и подходы к ведению бизнеса, которые создают предпосылки для возникновения данных причин. Внутренний аудит уже нельзя назвать ревизией.

Его проводит специалист предприятия или целая выделенная служба с одной лишь целью — улучшить положение своей фирмы на рынке, определить никому не известные факторы, которые могут затормозить ее развитие. Внутренний аудитор в первую очередь должен душою болеть за свою организацию и разоблачать в ней всевозможные предпосылки некачественной и некомпетентной работы.

Внутренний аудит включает следующие мероприятия:

- Проведение оценки инвестиционной деятельности предприятия, изучение проектов и планов в данном направлении. Чего хорошего принесет той или иной проект фирме? Какую прибыль получит организация после его запуска? Найдутся ли поставщики, подрядчики, покупатели, согласившиеся на условия, заложенные в проекте?

- Защита имущества организации посредством разработки на уровне предприятия локально-нормативных актов, которые устанавливают правила охраны этого имущества, условия его обновления, реконструкции, ремонта, наказания за его порчу. При этом внутренний аудит не должен злоупотреблять расследованием внутри организации фактов мошенничества, воровства, халатности, других оплошностей сотрудников.

- Бюджет, методика его построения, планирование, учет всех известных факторов и причин текущего периода, имеющих на него любое влияние. Учет затрат также обязан подвергнуться анализу и проверке при внутреннем аудите. Все это делается лишь с одной целью — выявить факторы, увеличивающие расходы предприятия, и найти способы оптимизации затрат без ущерба для качества производимой продукции (услуг).

- Немаловажная роль отведена анализу и контролю качества продукции, которую выпускает экономический субъект, изучению свойств, особенностей и возможностей выпускаемой продукции на конкурентном рынке.

- Контроль, наблюдение за действиями служб по работе с клиентами, оценка качества их обслуживания. Возможно, наличие у определенного сотрудника специфических качеств характера негативно влияет на отношении к фирме потенциальных клиентов. А возможно, какой-то цех задерживает поставку продукции, что вызывает недовольство ее покупателей. Все это можно и необходимо выявить.

Таким образом, сфера внутреннего аудита не ограничивается проверкой юристов, кадровиков и сотрудников бухгалтерии на соблюдение норм законодательства. Внутренний аудит — это проверка всех сфер деятельности предприятии, поддержание бизнес-процессов на конкурентном уровне и выявление факторов, тормозящих развитие экономического субъекта.

Источник: https://www.e-xecutive.ru/finance/business/1985404-chem-otlichautsya-vneshnii-i-vnutrennii-audit-biznesa

Внутренний аудит и внешний аудит: общие признаки и отличия

Поиск Лекций

Аудиторская деятельность в России представляет собой предпринимательскую деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Аудитор (от лат. auditor — слушатель, ученик, последователь) — лицо, проверяющее состояние финансово — хозяйственной деятельности предприятия за определенный период.

Существует мнение, что понятие аудита значительно шире таких понятий, как ревизия и контроль, поскольку аудит обеспечивает не только проверку достоверности финансовых показателей, но и, что не менее важно, разработку предложений по оптимизации хозяйственной деятельности с целью рационализации расходов и увеличения прибыли.

Аудиторская деятельность, помимо проверок, предполагает оказание различных сопутствующих услуг: ведение и восстановление учета, консультации по вопросам ведения учета, налогообложения и т.д. [ 3, c.45]

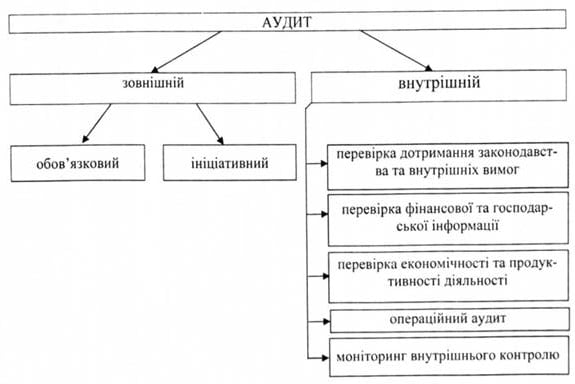

Аудит в зависимости от субъекта проведения, подразделяется на внешний и внутренний. Внешний аудит осуществляется независимыми аудиторами (аудиторскими фирмами), привлекаемыми со стороны; внутренний аудит проводится силами самой организации.

В Правилах (стандартах) аудиторской деятельности Российской Федерации дается следующее определение:

Внутренний аудит — контрольная деятельность, осуществляемая внутри аудируемого лица его подразделением — службой внутреннего аудита. Функции службы внутреннего аудита включают мониторинг адекватности и эффективности системы внутреннего контроля. Внутренний аудит — один из способов контроля за эффективностью деятельности звеньев структуры экономического субъекта.

Проведение внутреннего аудита имеет для руководства и (или) собственников экономического субъекта информационное и консультационное значение, поскольку призвано содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства.

Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что высшее руководство не занимается повседневным контролем деятельности организации и низших управленческих структур.

Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров.

Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия.

К функциям внутреннего аудита относятся:

1) проверка систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработка рекомендаций по улучшению этих систем;

2) проверка бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности;

3) проверка соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства и (или) собственников;

4) проверка деятельности различных звеньев управления;

5) оценка эффективности механизма внутреннего контроля, изучение и оценка контрольных проверок в филиалах, структурных подразделениях экономического субъекта;

6) проверка наличия, состояния и обеспечения сохранности имущества экономического субъекта;

7) работа над специальными проектами и контроль за отдельными элементами структуры внутреннего контроля;

8) оценка используемого экономическим субъектом программного обеспечения;

9) специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

10) разработка и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления.

Наряду с внутренним аудитом широкое распространение получил внешний аудит, проводимый отдельными аудиторскими фирмами и осуществляющий проверки сторонних организаций.

Внешние аудиторы не работают в организации или предприятии, которые подвергаются аудиту, не должны иметь родственных связей с представителями ее руководства, не участвуют в ее хозяйственной деятельности. Основной обязанностью внешних аудиторов является оценка регулярной финансовой деятельности предприятия.

В ходе проверки оценивается система внутреннего контроля. По результатам проверки контрольных систем внешние аудиторы выдают руководству предприятия отчеты, в которых указываются слабые стороны этих систем. Они дают качественную оценку деятельности предприятия, экономичности, эффективности, результативности их работы.

Внешний аудит может быть добровольным (по желанию предприятий-клиентов) и обязательным (в соответствии с законодательными актами). Обязательный аудит может быть организован также по решению суда или следственных органов.

Внутренний аудит по содержанию и методам проведения имеет много общего с внешним аудитом и в значительной мере является информационной базой для последнего. При должной организации внутреннего аудита на предприятии существенно сокращаются объем и содержание внешнего аудита, проводимого в предусмотренных законодательством случаях.

Между внутренним и внешним аудитором имеются и существенные различия. Это прежде всего различия в уровнях независимости. Органы внутреннего аудита создаются на самом предприятии, подчиняются его руководству и находятся полностью на его содержании.

В связи с этим независимая деятельность органов внутреннего аудита возможна, как правило, только в отношении структурных подразделений предприятия, деятельность которых подвергается проверке. Что касается органов внешнего аудита, то они полностью как материально, так и организационно независимы от аудиторского предприятия и осуществляют свою деятельность на договорной основе.

Различия между внутренним и внешним аудитом вытекают также из основных задач и из времени выполнения работы.

Если основной задачей внутреннего аудита является подготовка информационных материалов о финансово-экономическом состоянии данного предприятия для руководства, то главная задача внешнего аудита подготовка соответствующего заключения для внешних заинтересованных пользователей акционеров, инвесторов, налоговой службы, банков, партнеров по бизнесу, органов власти. Внутренний аудит, является составной частью внутрихозяйственного контроля на предприятии, осуществляется непрерывно. Периодичность внешнего аудита, как правило, — один раз в год.

Наличие службы внутреннего аудита повышает доверие со стороны внешних аудиторов к отчетности клиента.

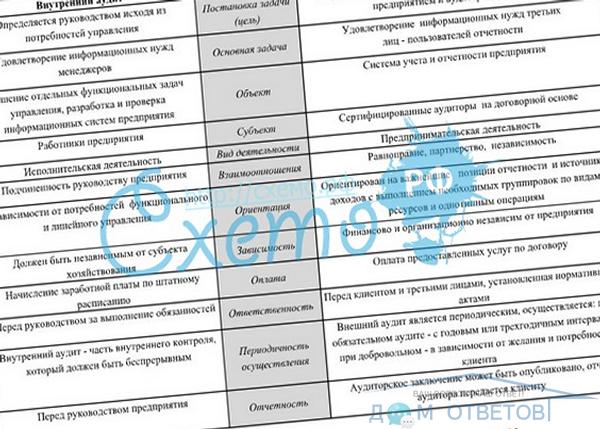

Таблица 1

Различия внутреннего и внешнего аудит

| Различия | Внешний аудит | Внутренний аудит |

| Цель | Выражение мнения о достоверности финансовой отчётности, оказание услуг, помощи, сотрудничество с клиентами | Внутренний контроль на предприятии, позволяющий следить за правильностью ведения учёта и представляемой руководству учётной информации |

| Объекты | Аудит выявляет всё, что искажает финансовая отчётность, ухудшает финансовое положение клиента, а также нарушает действующее законодательство | |

| Субъекты | Независимые эксперты, имеющие соответствующий аттестат и лицензию на право заниматься этим видом предпринимательства | Сотрудники, подчинённые руководству организации и находящиеся в штате организации |

| Характер деятельности | Предпринимательская деятельность | Исполнительная деятельность, выполнение распоряжений руководства организации |

| Правовое регулирование | В основном гражданское право, хозяйственные договоры | Гражданское право, хозяйственные договоры, административное право |

| Управленческие связи | Горизонтальные связи, добровольность, равноправие во взаимоотношениях с клиентом, отчёт перед ним | Иерархические связи, подчинение непосредственно руководству предприятия, отчёт перед руководством организации |

| Практические задачи | Улучшение финансового положения организации, привлечение пассивов (инвесторов, кредитов), помощь в консультировании клиента | Улучшение финансового положения, определение достоверности учётной информации, помощь в консультировании |

| Результат | Аудиторское заключение и рекомендации для клиента, конфиденциальность информации | Отчёт и рекомендации для бухгалтерии по оптимизации системы учёта, устранению недостатков, организационные выводы, взыскания с виновных, конфиденциальность информации по отношению к внешним организациям |

| Оплата услуг | Платит клиент по договору возмездного оказания услуг | Оплата в виде заработной платы по трудовому договору, заключённому с проверяемой организацией |

| Статус | Внешний аудитор- независимый эксперт | Внутренний аудитор-сотрудник организации |

продолжение

Источник: https://poisk-ru.ru/s16024t4.html

Что такое внутренний аудит и чем внутренний аудит отличается от внешнего?

СОНИНЫМ Алексеем Михайловичем, руководителем Института внутренних аудиторов

Что такое внутренний аудит и чем внутренний аудит отличается от внешнего?Если говорить простым языком, то внутренний аудит есть независимая и объективная оценка всех процессов в организации и, прежде всего, внутреннего контроля и управления рисками. Ключевые слова здесь — «независимая и объективная». Независимость и объективность — это качества, отличающие службу внутреннего аудита от других подразделений. Под независимостью имеется в виду организационная независимость, которая определяется в значительной степени уровнем подчиненности службы внутреннего аудита в компании. Под объективностью понимается индивидуальное качество внутреннего аудитора, заключающееся в том, насколько внутренний аудитор беспристрастен в своих оценках и выводах. При этом независимость внутреннего аудита важна не сама по себе, а как первоочередная предпосылка объективности. Но лишь оценкой дело не ограничивается. Задача внутренних аудиторов — не только констатировать наличие проблемы или риска, но и представить рекомендации, направленные на снижение уровня риска и повышение эффективности систем и процессов.Следует отметить, что решение о необходимости внутреннего аудита не должно определяться наличием у компании внешнего аудитора, поскольку внешний и внутренний аудиты выполняют разные функции. Во-первых, внешний аудит традиционно занимается подтверждением достоверности финансовой отчетности компании и фокусируется на операциях и событиях, способных оказать материальное воздействие на финансовую отчетность компании. Внутренний аудит направлен, прежде всего, на оценку существующих систем контроля и управления рисками компании и фокусируется на операциях и событиях, препятствующих эффективному достижению компанией поставленных целей (заметим, что последние изменения в законодательстве некоторых стран, прежде всего США, делают оценку надежности системы контроля за бухгалтерско-финансовой отчетностью компаний задачей такой же значимой для внешнего аудитора, как и собственно подтверждение достоверности отчетности).Во-вторых, проведение внешнего аудита отвечает прежде всего интересам внешних заинтересованных сторон — потенциальных инвесторов, кредиторов и др., в то время как внутренний аудит в первую очередь служит интересам советов директоров (комитетов по аудиту) и менеджеров компании. Также подчеркнем, что эффективный внутренний аудит может снизить затраты компании на внешний аудит (если внешний аудитор будет иметь возможность полагаться на результаты работы внутреннего аудита, что сократит объем аудиторских процедур, выполняемых внешним аудитором), но не может отменить необходимость внешнего аудита для компании.

Для всех ли компаний целесообразно создавать систему внутреннего аудита?

Я не хотел бы «размахивать шашкой» и говорить, что внутренний аудит нужен любой компании, и без него не прожить. Конечно, все должно определяться экономической целесообразностью. Некрупные компании, скорее всего, не нуждаются во внутреннем аудите.

С ростом размеров компании и повышением сложности процессов управления у собственников-менеджеров может сложиться иллюзия, что, несмотря на все изменения, деятельность компании находится под контролем. На самом деле у руководства уже нет физической возможности контролировать ситуацию во всей полноте. Тогда весьма полезным оказывается внутренний аудит.

Отметим также, что в тех случаях, когда функции владения и управления разделены — собственники занимаются вопросами определения стратегии и направлений развития компании, не вникая в детали ведения дел, а для управления компанией нанимают квалифицированных менеджеров — для собственников актуальным становится вопрос контроля за состоянием дел в компании, за деятельностью менеджмента (как говорится, «доверяй, но проверяй»). Кстати, в основе развития теории корпоративного управления лежит именно этот вопрос — проблема принципала-агента, заключающаяся в том, что устремления и действия менеджмента, управляющего собственностью, отнюдь не всегда отвечают интересам самих собственников. В этом случае внутренний аудит становится неотъемлемым компонентом хорошей системы корпоративного управления в качестве одного из наиболее действенных инструментов контроля со стороны собственников.Роль внутреннего аудита особенно важна для холдинговых компаний и компаний с разветвленной филиальной сетью. Значимость внутреннего аудита в этом случае определяется необходимостью для головной/управляющей компании получать своевременную и объективную информацию о деятельности филиалов/дочерних компаний. Последние, в свою очередь, также получают немалую пользу от внутреннего аудита. Во-первых, происходит ознакомление в рамках всей компании с лучшими практиками в работе отдельных подразделений, носителем которых, в силу специфики своей деятельности, является внутренний аудит. Во-вторых, внутренний аудит способствует более глубокому пониманию в филиалах/дочерних компаниях политики и процедур головной/управляющей компании.

Система внутреннего аудита и ревизионная комиссия — альтернативные или взаимно дополняющие друг друга институты?

Начнем с того, что наличие ревизионной комиссии обязательно для акционерных обществ в соответствии с Федеральным законом «Об акционерных обществах». Деятельность же внутреннего аудита регулируется профессиональными стандартами и кодексом профессиональной этики и не регулируется на законодательном уровне.

Несмотря на то что ревизионная комиссия может быть очень мощным инструментом контроля в руках собственников, на практике в большинстве случаев ревизионные комиссии представляют собой чисто формальную структуру, существующую лишь для соответствия требованиям закона. И эта ситуация имеет свое объяснение.

Во-первых, специфика российского бизнеса заключается в том, что функции владения и управления бизнесом все еще весьма часто объединены в одном лице собственника-менеджера. Управляя компанией, собственник имеет достаточное количество инструментов контроля за ее деятельностью именно как руководитель (менеджер) компании.

Разделение же этих функций идет параллельно с созданием такой структуры, как совет директоров, которая и призвана контролировать от имени собственников деятельность менеджмента компании.

Таким образом, перспективы, казалось бы, открывающиеся перед ревизионными комиссиями в результате объективного процесса разделения функций владения и управления, остаются нереализованными в силу того, что данную нишу занимает другой орган контроля — совет директоров.

Во-вторых, возможности ревизионной комиссии влиять на ситуацию в компании очень сильно ограничены, поскольку подотчетна комиссия исключительно общему собранию, которое в нормальных условиях собирается редко.

Подтверждением того, что сами собственники не испытывают потребности в ревизионных комиссиях, является состав комиссий — во многих случаях они формируются полностью из сотрудников компании, что естественным образом делает их зависимыми от исполнительного руководства компании.

Акционеры, избирающие членов ревизионной комиссии, не могут этого не понимать и, тем не менее, делают именно такой выбор.С другой стороны, есть немало обществ, членами ревизионных комиссий которых являются профессионалы высочайшего уровня, а сами ревизионные комиссии выполняют большой объем работ и приносят огромную пользу.

И хотя это все же исключение, оно говорит о том, что при правильном подходе к функциям ревизионной комиссии этот орган контроля может быть эффективен.С нашей точки зрения, в сегодняшних условиях ревизионная комиссия и внутренний аудит дополняют друг друга (безусловно, речь идет о реально работающей комиссии).

В том смысле, что ревизионная комиссия фокусируется на финансово-бухгалтерской отчетности, а внутренний аудит — на других функциональных областях (снабжение, производство, логистика, маркетинг, сбыт и т.д.). Замечу, тем не менее, что внутренний аудит может заниматься всеми вопросами, которыми занимаются ревизионные комиссии.

Более того, если рассматривать ревизионную комиссию как инструмент контроля со стороны собственников за деятельностью исполнительного руководства, то представляется, что ревизионная комиссия и внутренний аудит — это все же альтернативные инструменты контроля.

В том смысле, что оба они являются инструментом контроля со стороны собственников и, по сути, должны решать одни и те же задачи.Следует также обратить внимание, что ревизионная комиссия сама проводит необходимую работу по проверке финансово-хозяйственной деятельности компании, в отличие от совета директоров (комитета по аудиту), который не занимается непосредственным проведением проверок. В силу этого в случае наличия в компании совета директоров возникает необходимость в элементе системы контроля, с помощью которого совет мог бы эффективно выполнять свои обязанности. Таким компонентом становится внутренний аудит. То есть, в случае, если в компании создан реально работающий, а не номинальный совет директоров, его эффективность как инструмента контроля зависит во многом от наличия в компании внутреннего аудита.

Как возник и для чего создан российский Институт внутренних аудиторов?

Российский Институт внутренних аудиторов (НП «ИВА») является профессиональной ассоциацией, объединяющей внутренних аудиторов и специалистов в области внутреннего контроля и управления рисками. Институт был создан в 2000 году группой единомышленников, увлеченных внутренним аудитом.

Миссия Института — быть ведущей профессиональной ассоциацией, призванной развивать профессию внутреннего аудитора и поддерживать внутренних аудиторов в России.

Институт ставит своими целями:• популяризацию в России профессии внутреннего аудитора;• содействие профессиональному развитию внутренних аудиторов;• выполнение экспертной роли в области внутреннего аудита.

Чем занимается Институт?

Институт организует и проводит ежемесячные встречи, которые стали прекрасной возможностью для его членов установить отношения с коллегами и получить ответы на интересующие вопросы.

Институт предоставляет своим членам возможность познакомиться с современными методами и способами организации и проведения внутреннего аудита, доступ к обширной информационной базе по вопросам внутреннего аудита, управления рисками, корпоративного управления.

С целью повышения квалификации внутренних аудиторов Институт активно проводит прием экзаменов на получение профессиональной степени «Дипломированный внутренний аудитор».

Эксперты Института проводят семинары и корпоративные тренинги по внутреннему аудиту, на которых обсуждаются теоретические и практические аспекты внутреннего аудита.Подробности о деятельности Института можно узнать, посетив нашу страницу в Интернете: http://www.iia-ru.ru.

Кто является членом этой организации, как в нее вступить?

На сегодняшний день членами Института являются представители более трехсот крупных и средних российских и иностранных компаний, включая промышленные и торговые предприятия, предприятия транспорта, связи, сферы услуг, финансовые организации, аудиторские и консалтинговые компании и др.

В большинстве своем это руководители и сотрудники служб внутреннего аудита и контрольно-ревизионных служб компаний. Членами Института также являются финансовые директора, риск-менеджеры, бухгалтеры. Несколько человек являются членами советов директоров.

Для того чтобы стать членом российского Института внутренних аудиторов, необходимо вести профессиональную деятельность и/или иметь профессиональные интересы в области внутреннего аудита, внутреннего контроля, управления рисками, корпоративного управления; взять обязательство соблюдать «Кодекс этики»; признавать Устав НП «ИВА»; участвовать в достижении целей Института.С процедурой вступления в НП «ИВА» можно ознакомиться на странице http://www.iia-ru.ru/about/how.

Какие услуги Институт внутренних аудиторов может предложить акционерным обществам?

Институт участвует в развитии принципов корпоративного управления в России и ставит своей задачей выполнение в рамках своей компетенции экспертной роли в области внутреннего аудита и корпоративного управления при разработке, принятии и реализации нормативной базы в сфере корпоративных отношений. Специально для членов советов директоров и высшего исполнительно руководства компаний был подготовлен однодневный семинар, посвященный вопросам внутреннего контроля и внутреннего аудита в акционерном обществе.Также Институт оказывает содействие акционерным обществам в поиске кандидатов, имеющих опыт работы во внутреннем аудите, для работы в комитетах по аудиту. По нашему мнению, внутренний аудит является лучшей кузницей кадров для этих комитетов.

Как можно стать внутренним аудитором?

Я бы разделил этот вопрос на два. Во-первых, какими знаниями, навыками и качествами должен обладать специалист по внутреннему аудиту?Непременным условием является знание принципов управления, а также владение базовыми знаниями в таких дисциплинах, как бухгалтерский учет, финансовый анализ, право.

Важнейшие качества внутреннего аудитора — профессиональный скептицизм и самостоятельность мышления, заключающиеся в том, что внутренний аудитор не принимает на веру различные утверждения, а старается найти им подтверждение, самостоятельно доходит до сути вещей и находит ответы на вопросы, прислушивается к своему внутреннему голосу.

Внутренний аудитор должен обладать также следующими качествами и навыками:– объективностью;– умением быть предельно точным и аккуратным в оценках и высказываниях;– умением «слушать» и «слышать» аудируемых и воспринимать их точку зрения, даже если эта точка зрения отличается от мнения аудитора;– умением подходить к отношениям с аудируемыми исключительно с рабочих позиций (не проецируя личные аспекты взаимоотношений);– хорошими аналитическими способностями;– умением четко выражать мысли и отстаивать свою точку зрения.Большинство из перечисленных качеств и навыков можно развить со временем, а их необходимый набор определяется в каждом конкретном случае, исходя из роли внутреннего аудита в компании и задач, поставленных перед внутренними аудиторами.Второй вопрос: откуда приходят во внутренний аудит? По нашей оценке, в большинстве случаев во внутренний аудит приходят из финансовых и контрольно-ревизионных служб компаний.Сегодня на рынке труда наблюдается дефицит высококвалифицированных специалистов в области внутреннего аудита. С сожалением отметим, что не происходит подпитки профессии молодыми кадрами, поскольку программы высших учебных заведений не предусматривают подготовку по специальности «внутренний аудитор», а вопросы внутреннего аудита кратко рассматриваются как часть курса по бухгалтерскому учету и аудиту. Но спрос рождает предложение. Все большее число специалистов выбирают внутренний аудит в качестве своей основной профессии, увеличивается количество студентов, заинтересованных в углубленном изучении этого предмета, а ВУЗы начинают задумываться о его выделении в отдельный курс.

Расскажите немного о себе.

Родился в 1968 году. Окончил Московский институт радиотехники, электроники и автоматики (МИРЭА) по специальности «Электронные вычислительные машины» и Государственный Университет — Высшую школу экономики (ГУ-ВШЭ) по специальности «Экономические основы коммерческой деятельности». В ГУ-ВШЭ получил степень магистра экономики.

Трудовую деятельность начал в одном из институтов Российской Академии Наук на позиции инженера-программиста. Проработав несколько лет на ниве программирования, решил сменить сферу деятельности, для чего и получил второе высшее образование.

После этого поступил на должность финансового аналитика в одну из крупнейших международных компаний. На различных участках в финансовом отделе работал в течение двух лет, после чего ушел во внутренний аудит.

На протяжении 7 лет работал на различных позициях в департаментах внутреннего контроля и внутреннего аудита ряда крупнейших международных компаний. Имею опыт работы в комитетах по аудиту российских компаний.С 2000 года возглавляю российский Институт внутренних аудиторов.

В настоящее время участвую в качестве независимого консультанта в различного рода проектах по внутреннему аудиту и организации служб внутреннего аудита.В 1999 году сдал экзамены и получил степень «Дипломированный внутренний аудитор». В 2005 году проходил обучение по программе Шулихской школы бизнеса Университета Йорк (Торонто).

Являюсь членом Российской Коллегии аудиторов, членом Экспертного Совета по корпоративному управлению при Федеральной службе по финансовым рынкам (ФСФР РФ).

Для получения более подробной информации о деятельности Института внутренних аудиторов обращайтесь по электронной почте: alexei.sonin@mtu-net.ru.

Источник: http://urist-edu.ru/akts/28167/index.html