Обособленное подразделение или филиал: в чем разница

Обновление: 21 сентября 2016 г.

Все отечественные юридические лица имеют возможность открыть одно или несколько обособленных подразделений. Таковыми являются как филиалы и представительства, так и иные подразделения, например, стационарные рабочие места.

Порядок их открытия и требования, предъявляемые к ним, а также их определения в достаточной степени описаны в действующих законодательных актах российского права.

Попробуем разобраться, чем отличается филиал от обособленного подразделения.

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Все организации РФ имеют право и обладают возможностью создавать обособленные подразделения (ст. 55 ГК РФ). Важно учитывать, что обособленные подразделения не являются юридическими лицами и лишены правоспособности, присущей юридическим лицам.

Надо помнить, что обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца (ст. 11 НК РФ). Обособленное подразделение юридического лица – это филиал, представительство или стационарное рабочее место (ст. 55 ГК РФ и ст. 11 НК РФ ).

Сведения о каждом обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

Виды обособленных подразделений

Гражданское законодательство называет два структурных подразделения: филиал и представительство. Иных структурных подразделений, обособленных от основной организации, нормы ГК РФ не содержат.

Но перечень подразделений, обособленных от основных организаций, содержится также и в других законодательных актах.

Так, налоговое законодательство прямо указывает на возможность признания обособленными частями основной организации любой территориально обособленной структуры, имеющей стационарные рабочие места.

Рабочим местом, в том числе и стационарным, является место, которое контролирует организация и в котором работник выполняет свои трудовые функции (ст. 209 Трудового кодекса РФ).

В настоящий момент список структур, которые могут быть признаны обособленными, является открытым и не исчерпывается только филиалом и представительством.

Каждый вид структурных подразделений имеет не только свои отличительные черты, но и общие.

Попробуем разобраться, в чем отличие филиала от обособленного подразделения.

Отличия филиала

Понятие филиала закреплено в п. 2 ст. 55 Гражданского кодекса РФ, согласно которому филиал не только удален территориально от основной организации, но и выполняет все или часть функций основной организации, а также осуществляет функции представительства.

Следует отметить, что понятия представительства и филиала различны. Такие различия уже следуют из определений обоих структурных подразделений, которые приводятся в гражданском законодательстве.

Рассмотрим основные отличия филиала от обособленного подразделения в таблице, приведенной ниже.

| 1 | Функции обособленного подразделения | |

| Осуществляет все или часть функций основной организации. Осуществляет функции представительства. | Представляет и защищает интересы основной организации. | Работник осуществляет свою трудовую деятельность на рабочем месте. |

| 2 | Возможность осуществления коммерческой деятельности | |

| Может вести коммерческую деятельность. | Не может вести коммерческую деятельность. | Не может вести коммерческую деятельность. Только трудовые правоотношения. |

| 3 | Необходимость уведомления налоговой инспекции о создании | |

| Обязанность уведомлять инспекцию отсутствует. | Обязанность уведомлять налоговую инспекцию не предусмотрена. | Необходимо уведомить налоговую инспекцию в течение месяца со дня организации. |

| 4 | Отражение сведений об обособленном подразделении в ЕГРЮЛ | |

| Сведения содержатся в ЕГРЮЛ. | Сведения содержатся в ЕГРЮЛ. | Сведения в ЕГРЮЛ не содержатся. |

| 5 | Порядок создания | |

| Решение собственника организации. | Решение собственника организации. | Приказ единоличного исполнительного органа организации. |

| 6 | Возможность самостоятельного ведения бухгалтерского учета | |

| Может вести самостоятельный бухгалтерский учет. | Может вести самостоятельный бухгалтерский учет. | Не может вести самостоятельный бухгалтерский учет. |

| 7 | Возможность открыть собственный расчетный счет в банке | |

| Может открыть собственный расчетный счет. | Может открыть собственный расчетный счет. | Не может открыть собственный расчетный счет. |

Содержание указанной таблицы позволило нам разобраться, в чем разница между филиалом и обособленным подразделением.

https://www.youtube.com/watch?v=-8yKsk463qQ

Как наглядно видно из таблицы, различия между разными видами обособленных структурных подразделений гораздо шире, чем только различия в названиях.

Существующие между разными видами структурных подразделений различия имеют принципиальный характер и заключаются, в основном, в функциях, для выполнения которых создается соответствующее обособленное структурное подразделение, а также в целях, для достижения которых создается структурное подразделение.

Также следует помнить, что между обособленными структурными подразделениями существуют определенные общие черты, например, они не являются юридическими лицами, сведения о них не нужно отражать в уставах организаций, их руководители могут действовать только на основании доверенности, а сами структурные подразделения — только на основании положений. Каждое обособленное подразделение должно иметь стационарные рабочие места.

Делая выбор между филиалом или обособленным подразделением, следует определиться с функциями, которые будет выполнять соответствующая структура, а также с целями, для достижения которых она создается.

Более того, органу основной организации, принимающему решение об открытии обособленных подразделений, также нужно принимать во внимание следующее: планируется ли самостоятельное ведение бухгалтерии обособленными подразделениями, а также будут ли такие подразделения наделяться имуществом и будут ли им открываться расчетные счета.

В качестве заключения к данной статье можно отметить, что право выбора конкретного обособленного подразделения принадлежит исключительно организации, его создающей. Но при принятии окончательного решения о форме обособленного подразделения просто необходимо детально изучить особенности каждого из возможных.

Также читайте:

- Декларация по налогу на прибыль обособленного подразделения

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/s501917

Чем отличается филиал от обособленного подразделения и представительства

Юридическое лицо имеет право открыть собственное обособленное подразделение как одно, так и несколько. В свою очередь, обособленное подразделение подразделяется на филиалы и представительства, а также иные подразделения, например стационарные рабочие места.

Определение, порядок регистрации и требования к ним есть в законодательных актах Российской Федерации. Все они между собой имеют как сходства, так и различия.

Обособленное подразделение — это удалённый отдел организации, который необходим при расширении компании и появления необходимости вести бизнес в других регионах.

Обособленное подразделение считается таковым, если:

- его адрес отличается от адреса материнской компании, указанного в Федеральной налоговой службе;

- присутствует минимум одно рабочее место на сроком более месяца;

- нанят как минимум один сотрудник;

- объект, в котором находится подразделение, находится под контролем материнской организации.

Бывает несколько типов:

- филиал, который может исполнять все или часть функций организации;

- представительство, имеющее возможность выражать интересы компании и вести их защиту;

- обыкновенное подразделение компании — дополнительный комплекс организации, находящийся по другому адресу и имеющий минимум одно рабочее место.

Выбор открытия филиала, представительства или подразделения зависит от необходимых задач компании. Для организации филиала или представительства необходимо вносить ряд правок и изменений в учредительные документы.

Данные о представительстве нет нужды вносить в устав компании, что упрощает оформление подобного отдела: отсутствует необходимость подавать заявление в налоговую инспекцию.

Для создания простого обособленного подразделения необходимы:

- приказ руководства компании об организации подразделения;

- изменения правил трудового порядка компании;

- уведомление из налоговой и внебюджетных фондов.

Важные отличия от филиала и представительства состоят в следующем:

- лёгкость оформления;

- не обязательно выбирать человека на руководящую должность;

- подразделение не имеет отдельного счёта в банке;

- являет собой составную часть компании;

- в случае изменения адреса достаточно внести правки в документацию;

- не имеет полномочий принимать на работу сотрудников и увольнять их.

Что такое филиал

Филиал — обособленный от компании отдел, находящийся по другому фактическому адресу и имеющий возможность осуществлять все функции организации и являться её полноценным представителем.

Возможность деятельности филиала гораздо шире, чем у представительства или рядового подразделения. Однако и его оформление куда сложнее. Факт создания филиала в обязательном порядке должен отражаться в документах главной компании.

Источник: http://znaybiz.ru/forma/strukturnye-podrazdeleniya/chem-otlichaetsya-filial-ot-obosoblennogo-podrazdeleniya.html

Чем отличается филиал от обособленного подразделения

Юридическое лицо, в отличие от ИП, имеет возможность и право открыть собственное обособленное подразделение. Их может быть и несколько. Существует ряд разновидностей «обособок». Чаще всего встречаются представительства и филиалы. Бывают и оборудованные рабочие места. Выясним, чем отличается филиал от обособленного подразделения как такового.

Особенности

Гражданский кодекс предусматривает право создавать организации для ведения предпринимательской деятельности. Юридические лица открывают, как правило, обычные граждане. Они же занимаются управлением собственного предприятия.

Любую фирму открывают для получения какого-то положительного результата. Юридические лица имеют такие же права, как и другие субъекты хозяйственной жизни.

Буквально каждая организация, зарегистрированная на территории РФ, может открыть филиал или обособленное подразделение (далее также — ОП). Это право закреплено в статье 55 ГК РФ.

Открывая обособленное подразделение своего предприятия, руководители должны понимать, что речь о создании нового юридического лица в этом случае не идет. Нет у ОП того же правового статуса.

Но для открытия обособленного подразделения одного желания недостаточно. Согласно Налоговому кодексу (ст. 11), оно должно иметь ряд признаков. А именно:

- адрес головного офиса (тот, что записан в регистрационных и уставных документах) и адрес ОП не должны быть идентичными;

- обязательно наличие оборудованных рабочих мест, введенных для работы сотрудников сроком от 1 месяца.

Налоговый кодекс содержит информацию и о возможных видах обособленных подразделений: филиал или представительство, или стационарное рабочее место (далее также — СРМ). Каждое из них имеет, как свои особенности, так и общие черты.

Например, об СРП данные в ЕГРЮЛ не заносят. А в случае с филиалом или представительством это обязательно.

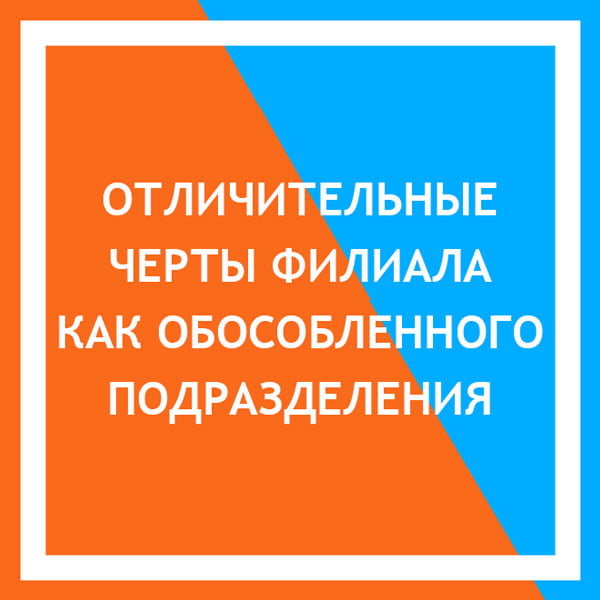

Во время создания обособленного подразделения организации нужно заполнить специальный информирующий бланк (для каждого типа ОП он свой) и отнести его в ИФНС.

Подробнее об этом см. «Как открыть обособленное подразделение ООО: инструкция».

Разновидности

Информация о видах структурных подразделений есть сразу в нескольких законодательных актах, но данные в них разнятся. Так:

| Гражданский кодекс | Говорит о наличии всего двух разновидностей — филиале и представительстве. Все остальные он не упоминает как обособленные. |

| Налоговый кодекс | Закон имеет право считать обособленным подразделением любые структуры компании, если они оборудованы СРМ. |

Получается, что указанные кодексы несколько противоречат друг другу.

Отметим, что под рабочим местом понимают место, которое находится под контролем ответственных должностных лиц для выполнения сотрудником на нем своих непосредственных задач и обязанностей.

В число разновидностей ОП входят не только филиал и представительство. Этот список несколько больше. Закон позволяет признавать и другие структурные части организации обособленными подразделениями. Все они имеют общие черты и свои особенности.

Далее разберем более подробно отличие филиала от обособленного подразделения других типов.

Специфика филиала

Филиал — одна из наиболее часто встречаемых форм обособленных подразделений. Эта разновидность позволяет не просто создавать территориально удаленное ОП, но и наделять его множеством функций.

Важной особенностью является то, что филиал — это обособленное подразделение юридического лица, которое может одновременно с этим нести на себе функции и обязанности представительства.

Нельзя объединять понятия филиала и представительства. Эти две формы обособленного подразделения имеют много различий, функциональных, например. Даже определения из ГК РФ свидетельствуют об этом.

Чтобы иметь более четкое понимание, в чем отличие филиала от обособленного подразделения (таблица представлена ниже), необходимо рассмотреть функции, возможности и другие особенности каждой из форм.

| Критерий | Филиал | Представительство | СРМ |

| Какие задачи и функции выполняет | Берет на себя функционал головной организации (частично или в полном объеме). Дополнительно может брать на себя функционал, свойственный представительству. | Выступает в роли защитника и представителя головной организации. | Происходит простое исполнение должностных обязанностей сотрудником на удаленном месте |

| Есть ли право на ведение коммерческой деятельности | Имеет такое право | Не занимается ведением коммерческой деятельности | Коммерческая деятельность не предусмотрена. Создают только для рабочих отношений с сотрудниками. |

| Нужно ли ставить в известность ИФНС при открытии | Такой обязанности нет | Отправлять уведомление в ИФНС не нужно | Отправка уведомления в ИФНС обязательна. Сделать это нужно не позднее чем через месяц после открытия. |

| Нужно ли вносить данные в ЕГРЮЛ | Данные должны быть отображены | Внести данные о представительстве необходимо | Никакие сведения о создаваемых СРМ в ЕГРЮЛ не вносятся. |

| Что сделать для открытия | Собственник компании должен принять соответствующее решение | Владелец организации принимает соответствующее решение | Приказ об открытии может быть принят исполнительным органом компании |

| Как правильно вести бухгалтерский учет (отдельно или совместно с головной организацией) | Возможно отдельное или совместное ведение учета. | Обе формы учета уместны | Учет ведет только головной офис. Отдельное законом не предусмотрено. |

| Может ли быть отдельный от головного офиса расчетный счет | Имеет право на открытие своего счета в банке | Может производить расчеты при помощи своего счета в банке | Не имеет права на открытие собственного счета в банке |

Табличная форма позволяет наглядно понять, в чем разница филиала или обособленного подразделения другого типа. Филиал с представительством имеет больше общих черт, чем с СРМ. Последние по своему функционалу, правам и возможностям пусть и являются ОП, но вести самостоятельную деятельность не могут, а занимаются лишь текущей работой в рамках трудовых отношений.

Есть среди этих трех форм «обособок» и свои сходства, и свои различия. Они тесно переплетены друг с другом, но не теряют своей индивидуальности.

Больше всего в глаза бросаются отличия в функционале этих обособленных подразделений. Ведь тип той или иной структуре по закону присваивают как раз на основании задач, которые ставят перед филиалом, представительством или СРМ.

Отличается и целевая направленность каждой формы. Больше всего прав и возможностей имеет филиал. Пожалуй, это основное, чем отличается филиал от обособленного подразделения. Однако это не значит, что остальные ОП не востребованы на практике. Тут все зависит от целей самой организации. Нередко создают сразу несколько разновидностей обособленных подразделений.

Нельзя забывать и об общих чертах всех ОП. Несмотря на серьезные отличия в функционале, всех их не регистрируют в качестве отдельных юридических лиц. Они выступают лишь частью организации. При открытии любого из этих структурных подразделений не нужно вносить коррективы в устав.

Для работы ОП не нужно множества бумаг. Достаточно составить доверенность на его руководителя. Своих уставов эти подразделения не имеют. Главный документ для них — положения, на основании которых они и работают.

Подробнее об этом см. «Что нужно знать про положение об обособленном подразделении ООО: образец».

Наличие оборудованных рабочих мест — еще одно обязательное условие для абсолютно любого ОП. Будь то филиал или обособленное подразделение иного рода.

Какую форму выбрать

Вопрос о выборе формы ОП — филиал или представительство, или обособленное подразделение иного рода — может встать перед руководителем любой организации. Исходить нужно из:

- функционала будущего структурного подразделения;

- целей, для достижения которых его создают.

Еще на этапе планирования нужно решить, будет ли новое подразделение:

- вести самостоятельный бухгалтерский учет;

- открывать счет в банке;

- передавать и/или приобретать имущество.

Право выбирать формат своего будущего обособленного подразделения имеет любая организация. Но открыв ОП, придется действовать в соответствии с нормами закона. Так, к примеру, для обособленных рабочих мест открывать свой расчетный счет закон не позволяет.

Источник: https://buhguru.com/effektivniy-buhgalter/filial-obo-podraz.html

Обособленное подразделение или филиал: в чем разница между ними? :

Абсолютно все юридические лица, которые имеют регистрацию на территории России, имеют возможность открыть одно либо сразу несколько обособленных подразделений. Вот тут и возникает вопрос: в чем разница обособленного подразделения, филиала и представительства?

Не одно и то же

Итак, к обособленным подразделениям приравниваются филиалы и представительства, а также стационарные рабочие места. Процедура их открытия наряду с требованиями, которые к ним предъявляются, а также с их определениями в полной мере описана в действующих сегодня российских законодательных актах.

В чем разница обособленного подразделения и филиала? На этом вопросе остановимся более подробно.

Обособленные подразделения

Российский Гражданский кодекс разрешает создание, а также существование юридических лиц, которые вместе с остальными субъектами хозяйственной деятельности принимают непосредственное участие в проведении предпринимательской деятельности либо создаются для достижения определенных поставленных целей.

Абсолютно все организации, проводящие свою деятельность в России, обладают правом и возможностью открывать обособленные подразделения. При этом следует учитывать, что обособленные подразделения не выступают юридическими лицами. По этой причине они лишены правоспособности, которая присуща юридическим лицам. Можно прочувствовать разницу между филиалом и обособленным подразделением.

Рабочие места на срок более месяца

Следует помнить, что обособленные подразделения должны находиться по адресу, который отличается от места расположения основного учреждения, кроме того, они должны иметь стационарные рабочие места.

В данном случае подразумевается создание рабочих мест на срок больше одного месяца. Обособленное подразделение, созданное юридическим лицом, является филиалом, представительством или стационарным рабочим местом.

Здесь уже можно понять разницу между филиалом, представительством и обособленным подразделением.

Информация о каждом обособленном подразделении, исключая стационарные рабочие места, фиксируется в едином государственном реестре юридических лиц. Для этого учреждение, которое их создает, должно предъявить в налоговую инспекцию заполненные заявления согласно установленным формам.

Так чем отличается филиал от обособленного подразделения? Давайте разберемся по ходу статье и выясним спорные моменты.

Какими бывают обособленные подразделения?

Гражданское законодательство выделяет два структурных подразделения, а именно филиал и представительство. Каких-либо других структурных подразделений, которые обособлены от главной организации, нормы Гражданского кодекса не содержат. Является ли филиал обособленным подразделением? В ходе уже изученного материала и вновь поступающего выясним это до конца.

Ссылка на закон

Но при этом список подразделений, которые обособлены от основных учреждений, содержится и в других законодательных актах.

Так, в налоговом законодательстве есть ссылка на возможность признания обособленными частями главной организации любой территориально отделенной структуры, которая имеет стационарные рабочие места.

Рабочим местом, включая и стационарные, служит место, которое контролируется организацией и в котором сотрудник выполняет свои трудовые обязанности, о чем речь идет в статье Трудового кодекса № 209. Что лучше филиал или обособленное подразделение? Давайте разбираться дальше.

В открытом доступе

Сегодня список структур, которые могут признать обособленными, является открытым и не ограничивается лишь филиалом и представительством. Каждый тип структурных подразделений обладает не только своими отличительными чертами, но и общими характеристиками.

Так в чем разница обособленного подразделения и филиала? Давайте сначала остановимся на самом понятии последнего.

Что представляют собой филиалы?

Под филиалом то или иной компании принято подразумевать принадлежащую ей структуру, которая, подобно обособленному подразделению, находится на другой территории.

При этом ею проводится деятельность, которая по своему содержанию полностью соответствует функциям главного офиса.

Далее рассмотрим отличие обособленного подразделения от филиала и представительства и многие другие неясные моменты.

Источник: https://BusinessMan.ru/obosoblennoe-podrazdelenie-ili-filial-v-chem-raznitsa-mejdu-nimi.html

Отличие филиала от обособленного подразделения таблица

Инструкции для бухгалтера

Тесты для бухгалтера

Филиалы, представительства и иные обособленные подразделения. Сходства и отличия в теории и на практике

Многие компании, преследующие цель расширения бизнеса, на практике сталкиваются с проблемами выбора правильной формы закрепления юридического статуса дополнительного офиса или цеха.

Что следует выбрать — филиал или представительство? Каковы отличия между ними и чем эти формы отличаются от иных обособленных подразделений? А может, это одно и то же? Понять отличия между филиалами, представительствами, иными обособленными подразделениями, выделить их основные признаки и помочь выбрать правильную форму ведения бизнеса, не забывая о специфике режима налогообложения компании поможет настоящая статья.

Прежде всего оговоримся, что состав терминологии гражданского и налогового права различается. В Налоговом кодексе Российской Федерации (далее — НК РФ, Кодекс) отсутствует определение понятия филиал, равно как и понятие представительства.

В то же время статья 11 НК РФ определяет, что институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом.

Поэтому указанные термины мы будем применять для целей налогообложения именно в том значении, в котором они используются в гражданском законодательстве.

Понятия “филиал” и “представительство” приведены в статье 55 Гражданского кодекса Российской Федерации (далее — ГК РФ). Согласно положениям данной нормы представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Исходя из определений, можно сделать вывод, что главное отличие филиала и представительства друг от друга состоит в их функциональном назначении: представительство лишь представляет интересы юридического лица в его взаимоотношениях с участниками гражданского оборота, например, выполняет функции ведения переговоров и последующего заключения сделок, а также защиты интересов организации в судебных органах.

Филиал также представляет интересы юридического лица, т.е. в том числе выполняет функции представительства. Однако, помимо этого филиал осуществляет все или часть функций юридического лица.

Иначе говоря, филиал не только ведет переговоры и совершает от имени юридического лица сделки, но и выполняет фактические действия, направленные на исполнение заключенных договоров, т.е.

ведет производственную, торговую или иную деятельность, осуществлением которой занимается само юридическое лицо. При этом филиал может выполнять все виды деятельности организации либо некоторые из них.

Рассмотрев оба понятия, мы можем выделить признаки, схожие как для филиала, так и для представительства.

Первый и самый, пожалуй, определяющий признак сводится к тому, что ни филиал, ни представительство не являются юридическими лицами, т. е.

самостоятельными участниками гражданского оборота, а вступают в гражданские, трудовые, налоговые и иные правоотношения от имени юридического лица, их создавшего. На практике этот признак находит свое отражение в следующем:

-сделки от имени филиала или представительства заключает само юридическое лицо;

-оно же несет ответственность по обязательствам, возникшим в связи с их деятельностью;

-филиалы и представительства не могут выступать в качестве истцов и ответчиков в суде, т.е. не могут самостоятельно от своего имени участвовать в судебных процессах. Вот как регламентирует этот вопрос Президиум Высшего Арбитражного Суда РФ (далее — ВАС РФ) в Информационном письме от 14.05.98 г.

N 34 “О рассмотрении исков, вытекающих из деятельности обособленных подразделений юридических лиц”: «. обособленное подразделение, не являющееся юридическим лицом, может предъявлять иск только от имени юридического лица.

К исковому заявлению, подписанному руководителем обособленного подразделения, должна быть приложена доверенность (или ее копия) юридического лица, подтверждающая его полномочия на подписание искового заявления от имени юридического лица.

При отсутствии такой доверенности исковое заявление возвращается без рассмотрения на основании п. 2 ч. 1 ст. 108 АПК РФ».

Аналогичный вывод содержится и в Постановлении Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 11.06.1999 N 41/9 “О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации”. В силу п.

9 данного Постановления филиалы и представительства российских юридических лиц не рассматриваются в качестве участников налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц.

Ответственность за неисполнение всех обязанностей по уплате налогов, сборов, пеней и штрафов несет юридическое лицо, в состав которого входит соответствующий филиал (представительство).

Руководствуясь данной правовой позицией, ФАС Московского органа в своем Постановлении от 15 апреля 2009 г. № КА-А40/1708-09 отметил, что филиалы не являются субъектами налоговых правоотношений, следовательно, не могут быть привлечены к налоговой ответственности, поскольку к ответственности за действия (бездействия) филиалов может быть привлечено только юридическое лицо.

Территориальная обособленность, или расположение вне места нахождения организации, также является важным определяющим признаком как филиала, так и представительства. В соответствии с п. 2 и 3 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации и указывается в его учредительных документах.

В отношении понятия «место нахождения юридического лица» в современной юридической литературе сложились разные мнения. Одни склонны считать, что местом нахождения юридического лица является конкретный адрес, т.е.

населенный пункт, улица, дом, офис, по которому расположен постоянно действующий исполнительный орган юридического лица, или в случае его отсутствия — иной орган или лицо, имеющее право действовать от имени юридического лица без доверенности, сведения о которых содержатся в Едином государственном реестре юридических лиц (далее — ЕГРЮЛ). В соответствии с этом предположением территориальная обособленность означает, что если дополнительный офис компании располагается в одном населенном пункте, на одной улице и даже в одном доме с создавшим их юридическим лицом, но в отличном от него помещении, они смело могут относиться по данному признаку к филиалу или представительству.

В соответствии с противоположной теорией, под местом нахождения юридического лица следует считать не конкретный почтовый адрес, содержащийся в ЕГРЮЛ, а принадлежность к определенному субъекту Российской Федерации (например, Санкт-Петербург).

Следуя логике этого предположения территориальная обособленность как признак филиала или представительства означает, что создать их юридическое лицо может лишь вне места своего нахождения, т.е. в ином субъекте Российской Федерации.

Однако, на практике можно заметить, что налоговые органы, руководствуясь по большей части Налоговым кодексом и не углубляясь в теоретические аспекты гражданского законодательства, не ограничивают налогоплательщиков в праве создавать филиалы и представительства в том же субъекте Российской Федерации, где располагается само юридическое лицо.

Источник: http://buhnalogy.ru/otlichie-filiala-ot-obosoblennogo-podrazdeleniya-tablitsa.html

Филиал или обособленное подразделение: в чем разница

Согласно российскому законодательству любое учреждение может открыть обособленное подразделение. Причем их количество не нормируется. К таким подразделениям можно отнести филиалы, представительства, обособленные рабочие места.

Порядок открытия и регистрации филиалов и обособленных подразделений утвержден законодательными актами. Рассмотрим, что представляет собой филиал или обособленное подразделение, и в чем между ними разница.

Обособленные подразделения и их виды

Юридические лица, зарегистрированные в России, имеет право создавать подразделения для осуществления хозяйственной деятельности или ее расширения. Это регламентируется ст.48 ГК.

Обособленным подразделением организации считается любое подразделение, которое территориально обособлено и по его месту нахождения оборудованы стационарные рабочие места.

Если рабочие места создаются на срок более 30 дней, то признаются созданными.

Подразделение будет фактически являться обособленным независимо от того, есть ли запись об его создании в учредительных и распорядительных документах.

Факт создания обособленного подразделения не зависит также от полномочий, которыми оно наделяется. Такой порядок создания подразделений регламентирован п.2 ст.11 НК РФ.

Обособленное подразделение создано, если:

- Есть оборудованные рабочие места, созданные на срок более 30 дней.

- Подразделение территориально обособлено от головной организации.

Рабочим местом называют место, куда работник должен прибыть и находиться там в связи с работой, которая находится под контролем работодателя. Это место должно быть оборудовано должным образом для выполнения работником задач, поставленных работодателем.

Подразделение считается обособленным, если его адрес местоположения отличается от юридического адреса головного учреждения, указанного в учредительных документах.

Российское законодательство выделяет два вида обособленных подразделений: филиал и представительство.

Филиал

По гражданскому законодательству России филиал представляет собой обособленное подразделение, которое расположено вне головного учреждения, выполняет такие же функции или их часть, в том числе и функции представительства. Филиал отличается от представительства тем, что может иметь более широкий круг полномочий.

На филиалы некоммерческих учреждений распространяется принцип специальной правоспособности юрлиц, что дает им право вести деятельность, которая соответствует целям и задачам головного учреждения, что указывается в учредительных документах.

В отличие от обособленного подразделения, филиал создается при условии, что о факте создания в устав головной организации будут внесены соответствующие сведения.

Сам филиал не может быть юрлицом. Имущество, которым он наделен, является собственностью юрлица.

В случае взыскания долгов с юридического лица, будет учитываться и такое имущество, даже если долги головного учреждения не связаны с деятельностью филиала.

Или наоборот, если долги связаны с деятельностью филиала, то головное учреждение несет ответственность всем своим имуществом, в том числе и тем, что находится в филиале.

Представительство

Как и филиал, представительство — это обособленное подразделение учреждения без права регистрировать юридическое лицо, которое расположено вне местонахождения головного учреждения. Представительство защищает интересы юридического лица и действует на основании утвержденных положений. Такие подразделения наделяются имуществом, которое принадлежит юридическому лицу.

Руководящие должности представительств назначаются юридическим лицом, а все их полномочия заверены доверенностью. Сведения о подразделении должны быть внесены в учредительные документы головного учреждения.

Представительства не имеют права вести коммерческую деятельность. На законодательном уровне установлено, что эти подразделения могут действовать только в ограниченных рамках.

Они могут лишь представлять интересы головной организации, вести от ее лица переговоры, обеспечивать взаимодействие с контрагентами.

Например, представительство банка не оказывает банковские услуги, но имеет право заключать договора.

Отличие филиала от других обособленных подразделений

Чтобы понять, чем филиал отличается от других форм обособленных подразделений, рассмотрим функции, возможности и особенности каждой из форм. Мы включили в сравнение обособленное подразделение простого типа, которое обладает хотя бы одним СРМ (стационарное рабочее место).

| Критерии | Филиал | Представительство | Обособленное подразделение простого типа (СРМ) |

| Выполняемые задачи и функции | Берет на себя частично или в полном объеме функции основного учреждения. Может принимать функции представительства. | Представляет и защищает интересы юридического лица. | Должностные обязанности исполняются работником на удаленном месте. |

| Ведение коммерческой деятельности | Имеет право заниматься коммерцией. | Запрещено заниматься коммерцией. | Не допускается ведение коммерческой деятельности, только трудовые взаимоотношения. |

| Необходимость оповещения ИФНС при открытии | Не обязательно. | Нет необходимости уведомлять ИФНС. | В течение месяца после открытия необходимо отправить уведомление об этом в органы ИФНС. |

| Внесение данных в ЕГРЮЛ | Данные должны быть внесены. | Есть необходимость в отражении данных о представительстве. | Данные в ЕГРЮЛ о создании СРМ вносить не нужно. |

| Условия для открытия подразделения | Юридическое лицо должно принять соответствующее решение. | Должно быть принято решение юридическим лицом. | Исполнительным органом должен быть создан приказ по учреждению об открытии. |

| Ведение бухгалтерского учета | Можно вести учет как отдельно, так и совместно с головным учреждением. | Можно использовать обе формы ведения учета. | Учет ведется только основным учреждением. Отдельное ведение учета не предусмотрено. |

| Наличие отдельного расчетного счета | Разрешается открывать собственный расчетный счет в банке. | Имеется возможность открытия отдельного расчетного счета. | Запрещено открытие и использование собственного расчетного счета в банке. |

Таблица наглядно показывает, в чем отличия филиала и обособленных подразделений другого вида. Филиал имеет больше общего с представительством, чем с СРМ, которое не может самостоятельно вести деятельность, а действует только в рамках должностной инструкции.

У филиала и обособленного подразделения есть отличия в части функционала и целевой направленности. Филиалы наделены самыми широкими возможностями и правами. Они имеют право выполнять часть или все функции головного учреждения, а значит не только представлять интересы юридического лица, а и принимать участие в хозяйственной деятельности, реализовывать цели и идеи.

Но остальные формы также востребованы на практике. Все зависит от задач и целей, которые ставит перед собой учреждение. Так как форма структуре присваивается исходя из задач, которые ставятся перед подразделением.

К общим чертам всех обособленных подразделений можно отнести тот факт, что их не нужно отдельно регистрировать в юридическое лицо. Они могут выступать лишь в составе головной организации.

Но если посмотреть, чем отличается обособленное подразделение от филиала, то видно, что при открытии ОП коррективы в уставные документы не вносятся, достаточно только решения, которое должно быть принято на общем собрании участников организации. При открытии филиала в учредительные документы головного учреждения должны быть внесены соответствующие сведения.

Существенное отличие обособленного подразделения от филиала и представительства в том, что нет необходимости подавать заявление в налоговые органы о регистрации изменений, вносимых в устав. Но сообщение в налоговую о создании или закрытии ОП подавать необходимо. ОП могут иметь свою печать и баланс, но всю бухгалтерию ведет головной офис.

Все формы обособленных подразделений работают на основе положения. Своих уставов у них нет. Руководитель уполномочен принимать решения и выполнять действия согласно доверенности.

Обязательным условием при открытии любой формы подразделения является наличие оборудованных рабочих мест.

Если юридическое лицо приняло решение открыть ОП, то вначале необходимо определиться с формой подразделения согласно намеченных целей и задач. Можно открыть обычное ОП, процедура его открытия простая, но и полномочий у такого подразделения будет гораздо меньше, чем у филиала или представительства.

Не забывайте учитывать обособленные подразделения в отчетности. А при закрытии ОП обязательно подайте отчетность по налогам и взносам.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Источник: https://www.budgetnik.ru/art/102856-filial-ili-obosoblennoe-podrazdelenie-v-chem-raznitsa

Обособленное подразделение или филиал — в чем разница

В данной статье описаны различия двух обособленных подразделений — филиала и представительства. Оба подразделения находятся вне зоны расположения организации, которая их создает. Но существует ряд существенных отличий.

На территории Российской федерации у любой юридической организации есть право открыть одно или несколько обособленных подразделений с целью увеличения доходов. Для принятия решения об открытии дополнительных точек собственник созывает коллективное собрание, на котором принимается решение.

Перед тем, как открывать дополнительное подразделение, стоит проанализировать цели и задачи данной структуры, какие функциональные обязанности она будет исполнять и как вести отчетность.

Обособленное подразделение не будет иметь самостоятельной юридической силы и должно быть зарегистрировано в налоговой инстанции и внесено в единый государственный реестр юридических лиц.

Любое расширение компании предполагает наличие дополнительных постоянных рабочих мест, куда работники приходят к определенному времени и адреса нахождения, отличного от основного места организации. Отдельная точка должна существовать не менее тридцати дней. Головное предприятие обязано внести в свою учредительную документацию записи о создании обособленного подразделения на своей базе.

В современном Гражданском кодексе прописаны два вида обособленных подразделений- это филиал и представительство.

Главным отличием филиала от обособленного подразделения является полное или частичное исполнение всех функций главного предприятия. В филиалах законом разрешена коммерческая деятельность, информация о которой передается в налоговую инспекцию по месту регистрации. Филиалы собственник может открывать в разных городах и на разной территориальной удаленности от главного офиса.

Филиалы в обязательном порядке вносятся в учетную документацию организации, их создавшую. Без фиксации этих данных филиалы будут недействительны в других регионах. Если филиал создан на площади налогового органа, отличного от основной организации, то собственник обязан делать отчисления во все налоговые инспекции отдельно.

Для регистрации обособленного подразделения собственник обязан предоставить рабочие места и оформить работников по трудовому договору. Он может доказать факт существования ОП, предоставив договор аренды, учетный табель рабочего времени сотрудников, приказ о назначении сотрудника и другие письменные акты.

Представительство создается для выполнения и защиты интересов главной компании. Оно не выполняет все функции организации, которая его создала.

Сотрудники представительства подчиняются руководителя головного предприятия и работают по его уставу. Оно не может вести самостоятельную коммерческую деятельность.

Представительство –это менее емкое по значению и выполняемым функциям понятие, чем филиал.

Филиалы наделены полномочиями вести собственную предпринимательскую деятельность под руководством своего собственного начальника, который выбирается головной организацией, у них индивидуально разработанная печать. Филиалы создаются для расширения бизнеса и могут открываться за пределами Российской Федерации.

Открытие представительства или филиала –это долгий и не простой процесс, который можно обсудить с профессионалом. Он обрисует всю зону ответственности, составит план и сроки подачи необходимых документов в регистрационные органы, поможет просчитать выгоды и потери при открытии того или иного обособленного подразделения.

Источник: https://www.DigitalServ.ru/obosoblennoe-podrazdelenie-ili-filial-v-chem-raznitsa/

Филиал: что за фрукт?

Когда у компании есть потенциал, у ее собственников возникает естественное желание расширить свой бизнес, причем зачастую в другие регионы.

Когда у компании есть потенциал, у ее собственников возникает естественное желание расширить свой бизнес, причем зачастую в другие регионы.

Одни делают это через дилеров или дистрибьюторов, а другие, не боясь больших капиталовложений, решаются открыть собственные филиалы и представительства. К тому же наличие сети филиалов все чаще становится необходимой составляющей имиджа предприятия.

Интересно, что именно представляет собой филиал? Чем он отличается от структурного подразделения? Давайте это выясним прямо сейчас.

Белова Наталья, налоговый эксперт

Чтобы завоевать дополнительные рынки сбыта продукции (товаров, работ, услуг) и в результате увеличить объемы продаж, субъекты хозяйствования прибегают к различным способам. Один из них — открытие обособленных подразделений.

Подразделения предприятия: кто есть кто?

Если мы с вами заглянем в ГКУ, то заметим, что он предусматривает возможность создания обособленных подразделений в виде филиалов и представительств.

Филиал, как определяет ч. 1 ст. 95 ГКУ, — это обособленное подразделение юридического лица, расположенное вне его местонахождения и осуществляющее все или часть его функций.

В свою очередь, представительства — это обособленные подразделения юридического лица, расположенные вне его местонахождения и осуществляющее представительство и защиту интересов юридического лица (ч. 2 ст. 95 ГКУ).

Схожее определение этих понятий дает и абзац первый ч. 1 ст. 1 Закона № 755. Он уточняет, что обособленное подразделение юридического лица — это:

— филиал, другое подразделение юрлица, которое находится вне его местонахождения и производит продукцию, выполняет работы либо операции, предоставляет услуги от имени юрлица,

или

— представительство, которое осуществляет представительство и защиту интересов юридического лица.

Такую же расшифровку понятий «филиал» и «представительство» мы можем найти и в п.п. 3.6.1 Классификации организационно-правовых форм хозяйствования ДК 002:2004, утвержденной приказом Госпотребстандарта Украины от 28.05.2004 г. № 97 (далее — КОПФХ ДК 002:2004).

Так, филиал — это структурно обособленная часть юридического лица, которая находится за пределами расположения его руководящего органа и выполняет такую же деятельность (производственную, научную и др.), как и юридическое лицо в целом. Филиал имеет свое руководство, которое подчинено руководящему органу юридического лица

Представительство — это структурно обособленная часть юридического лица. Оно действует за пределами нахождения юрлица от его имени. Деятельность представительства ограничивается исключительно представительскими функциями (заключение соглашений, приемка-сдача продукции и др.).

То есть представительства не осуществляют основную деятельность юрлица, а лишь совершают действия, направленные на ее обслуживание. К примеру, производственное предприятие может разместить вне места своего нахождения представительство, которое будет распространять информацию о продукции, производимой предприятием, собирать и анализировать сведения о потенциальных рынках сбыта и т. д.

Как видите, филиал и представительство отличаются друг от друга объемом и характером функций, которые они могут осуществлять.

Максимально «функциональными» выступают филиалы — они осуществляют все или часть функций юрлица, так сказать, выполняют операции в едином замкнутом технологическом процессе с юрлицом.

А вот полномочия представительства ограничиваются только представительством и защитой прав и интересов юрлица.

Ни филиалы (несмотря на широкий набор функциональных обязанностей), ни представительства не имеют статуса юридического лица. Они наделяются имуществом создавшего их юрлица и действуют на основании утвержденного им положения (ч. 3 ст. 95 ГКУ).

Кроме филиалов и представительств, ч. 6 ст. 55 и ч. 4 ст. 64 ХКУ, а также абзац первый ч. 1 ст. 1 Закона № 755 закрепляют право предприятия создавать и другие обособленные подразделения без создания юридического лица. Это могут быть, например, отделения.

На возможность признания иных, нежели филиалы и представительства, видов обособленных подразделений указывают также НКУ

Источник: https://buhgalter911.com/news/news-372172.html

Чем отличается филиал от представительства

Самые успешные фирмы осуществляют продажу своих товаров и услуг далеко за пределами конкретной области и даже страны. Активно развивать бизнес в другом регионе этим организациям помогают их обособленные подразделения.

Многие небольшие компании стремятся достичь таких же впечатляющих результатов. Это позволит им увеличить объемы продаж, занять лидирующие позиции на рынке и получить максимально возможный доход.

Все чаще руководители таких организаций осознают, что реализовать амбициозную стратегию в пределах одного города невозможно.

Для увеличения узнаваемости бренда и эффективного продвижения своего продукта нужно открывать офисы в местах проживания наибольшего количества потенциальных покупателей. Чтобы правильно организовать рабочий процесс на территории отдаленного подразделения, нужно понимать, чем отличается филиал от представительства.

Определение понятий

- Представительство — это отдельное подразделение организации, находящееся за пределами ее местоположения и представляющее, а также защищающее ее интересы.

- Филиал — это обособленное подразделение компании, расположенное вне места ее нахождения и имеющее право на осуществление всех ее функций или их определенной части.

Нормативно-правовая база

Основными документами, указывающими на то, чем отличается филиал от представительства, и регламентирующими их работу, являются:

- Гражданский кодекс РФ;

- Налоговый кодекс РФ;

- Инструкция Банка России, определяющая процедуру открытия и закрытия счетов;

- Устав конкретной компании;

- Положение определенной организации о работе ее филиалов или представительств.

Общие характеристики

Для четкого представления основных отличий сравниваемых типов обособленных подразделений нужно знать о специфике их работы в целом. Комплексный анализ возможен только при условии понимания идентичных признаков. Чтобы и филиалы, и представительства могли полноценно осуществлять все необходимые задачи, следует:

- обособить их от основной компании;

- расположить за пределами нахождения создавшей их фирмы;

- наделить необходимым для ведения деятельности имуществом;

- утвердить положения о работе этих подразделений, на основании которых они будут действовать;

- назначить руководителей и выдать им соответствующие доверенности;

- указать обособленные офисы в учредительных документах головной организации;

- предоставить возможность для расширения сферы действий основной компании.

Главные отличия

Такое обособленное подразделение, как филиал, обладает следующими особенностями:

- полностью или частично выполняет функции головной организации;

- осуществляет хозяйственную деятельность;

- работает на основании положения о филиале и устава, предусматривающего внесение сведений об этом структурном подразделении;

- имеет собственный баланс;

- обычно сотрудничает с банком в части открытия отдельного счета.

Для представительства характерны такие признаки:

- выполняет исключительно представительские функции;

- не ведет никакой хозяйственной деятельности;

- действует, руководствуясь положением о представительстве и уставе, предусматривающем внесение сведений об этом структурном подразделении;

- не имеет своего баланса;

- не требует открытия банковского счета.

Представленная информация отображает большую (по сравнению с представительством) самостоятельность филиала.

Важные нюансы и определяющие факторы

Работа обоих обособленных подразделений может потребовать также аккредитации соответствующих специалистов.

В случае осуществления филиалом деятельности, подлежащей лицензированию, ему нужно получить необходимые лицензии.

Поскольку его руководству обычно делегируются полномочия по выплате заработной платы, компания должна быть зарегистрирована по месту расположения филиала в следующих внебюджетных фондах РФ:

- пенсионном;

- социального страхования;

- территориальном обязательного медицинского страхования.

Целесообразно создать представительство, если его основными обязанностями будут:

- продвижение фирменного продукта;

- увеличение узнаваемости бренда;

- разрешение проблемных ситуаций;

- привлечение клиентов;

- заключение и сопровождение договоров.

Чтобы выбрать наиболее подходящий тип обособленного подразделения, нужно не только знать, чем отличается филиал от представительства, но и понимать цель и перспективность открытия такого офиса.

Источник: http://FinansovyeSovety.ru/chem-otlichaetsya-filial-ot-predstavitelstva/