Что такое прибыль и ее виды — чистая, маржинальная , валовая, операционная, балансовая

Прибыль — это разница между доходами от продажи продукта и финансовыми расходами на его производство, это важнейший экономический показатель, отображающий эффективность хозяйственной деятельности предприятий.

В этой статье мы рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль.

Таким образом, общая формула расчета прибыли будет выглядеть так:

Прибыль = Выручка — Затраты (в финансовом выражении)

Что такое чистая прибыль

Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет. Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения оборотного капитала. Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- выручка предприятия;

- себестоимость товаров и т.д.

Как рассчитать чистую прибыль

Для этого следует предварительно выполнить следующие операции:

- Рассчитать все расходы на производство (включая затраты на материал).

- Рассчитать валовой доход (является разностью между поступившими от продажи средствами и расходами на изготовление продукции).

- Теперь можно подсчитать чистую прибыль. Формула ее расчета выглядит следующим образом:

Чистая прибыль = Валовой доход — обязательные платежи (налоги и другие платежи).

Что такое валовая прибыль

Валовая прибыль — это разница между суммой, полученной от продажи продукта, и себестоимостью этого продукта. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до вычета обязательных отчислений и вычетов. Она не включает расходы на погашение налогов и других установленных выплат.

Чтобы правильно подсчитать валовую прибыль, нужно учитывать все расходы, включающие себестоимость товаров. Себестоимость — это совокупность расходов на производство товара, выраженных в финансовом эквиваленте.

На объем валовой прибыли влияют две категории факторов. К первой относятся факторы, зависящие от руководителя организации:

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества товаров;

- снижение себестоимости;

- максимальное использование производственных мощностей;

- проведение эффективной маркетинговой кампании.

К внешним факторам, на которые нельзя повлиять, относятся:

- географическое и территориальное расположение;

- экологические и природные условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое и экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета валовой прибыли очень проста. Чтобы получить ее значение, необходимо вычесть из чистого дохода от продажи себестоимость товара или оказанных услуг:

ВП = ЧД — С

ВП — валовая прибыль

ЧД — чистый доход

С — себестоимость товара или услуги

Чистый доход в этом случае представляет собой общий доход от продаж, из которого вычтена сумма оказанных скидок и возвращенный товар.

Что такое маржинальная прибыль

Маржинальная прибыль — это разница между доходами от продажи продукта и переменными затратами. В этом аспекте переменными затратами считаются все затраты, непосредственно относящиеся к производству конкретного продукта.

Они включают в себя как расходы на сырье и материалы, необходимые для производства, так и зарплату сотрудников, затраты электроэнергии и другие расходы — но лишь в доле, которая была потрачена на конкретный продукт. Маржинальная прибыль позволяет легко выяснить рентабельность производства каких-либо конкретных товаров или услуг.

Кроме того, этот показатель также считают частью выручки, из которой будет формироваться непосредственно чистая прибыль и погашаться постоянные расходы.

Маржинальный анализ выпускаемой продукции позволяет установить, какие товары являются самыми прибыльными и какие производить не выгодно. Два основных показателя, регулирующих величину маржинальной прибыли, — это цена и переменные затраты. Чтобы повысить маржинальную прибыль, нужно либо увеличить объемы продаж, либо продать товары по более высокой стоимости.

Расчет маржинальной прибыли происходит по следующей формуле:

МП=ОД-ПЗ

МП — маржинальная прибыль

ОД — общий доход

ПЗ — переменные затраты

Что такое операционная прибыль

Операционная прибыль — это разница между валовым доходом и операционными расходами. Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. Операционная прибыль не исключает средства для уплаты налогов и переплат по кредиту.

Рассчитывается она, в общем виде, по следующей формуле:

ОП=ВП — КР — УР — ПрР + ПрД + Прц

ОП — операционнная прибыль

ВП — валовая прибыль

КР — коммерческие расходы

УР — управленческие расходы

ПрР — прочие расходы

ПрД — прочие доходу

Прц — проценты к выплате

В целом, операционная прибыль позволяет просматривать комплекс затрат и доходов предприятия в целом, одновременно давая возможность детально оценить самые выгодные или же наоборот — убыточные графы бюджета. Кроме того, она дает возможность окончательно подготовить бухгалтерские документы к составлению балансовой прибыли.

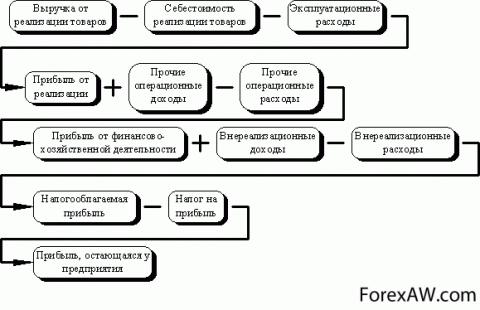

Что такое балансовая прибыль

Балансовая прибыль — это совокупная прибыль организации, зафиксированная на ее балансе за конкретный промежуток времени. Балансовая прибыль объединяет доход, поступивший от всех видов производственных и непроизводственных операций.

Балансовая прибыль представляет собой чистую прибыль до перечисления налогов и других установленных платежей.

Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ. Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Основными образующими балансовую прибыль элементами являются:

- доход (или ущерб) от продажи товара;

- доход (или ущерб) от дополнительной реализации;

- доход (или ущерб) от внереализационных операций.

Балансовую прибыль можно легко получить из операционной, либо наоборот. Формула расчета ее выглядит так:

БП = ОП — Прц

БП — балансовая прибыль

ОП — операционная прибыль

Прц — проценты к выплате

Общее понятие выручки

Выручка — средства, полученные от продажи товаров или услуг. Деятельность любого предприятия сконцентрирована на получении выручки. Отличие выручки от прибыли состоит в том, что прибыль является разницей между полученной выручкой и произведенными затратами на производство. Выручка может поступать от нескольких источников:

- выручка от продажи товаров, полученных в результате деятельности организации. Выручка от реализации — это денежные средства, поступившие от продажи продукции за определенный период;

- выручка от инвестиций;

- выручка, поступившая от осуществления финансовых операций.

Общая выручка подсчитывается путем сложения средств, полученных от всех вышеперечисленных источников.

Что такое валовая выручка

Валовая выручка — это совокупность денежных средств, поступивших от реализации товаров, услуг и материальных ценностей. Большую часть валовой выручки составляют средства, полученные от продажи продукции. Валовая выручка определяется по следующей форме:

Валовая выручка = Количество произведенных товаров * Цена товара

Валовая выручка не является решающим показателем, так как не включает произведенные расходы. Показатель валовой выручки не может рассматриваться как отдельный элемент для оценки деятельности организации. Тем не менее при комплексной оценка валовая выручка имеет большое значение.

Источник: https://ktovdele.ru/chto-takoe-pribyl-podrobnyj-razbor-ponyatiya.html

Что такое прибыль в торговле? — База ответов на любые вопросы

Одним из основных показателей эффективности работы предприятия или частного предпринимателя является его прибыль.

Казалось бы, тут все просто: купил по одной цене, продал по другой, разница между двумя ценами и есть прибыль.

Но в современной экономике не все так просто, и каждый, кто планирует создать собственный бизнес, должен свободно ориентироваться в видах прибыли, понимать разницу между прибылью и доходом и знать многие другие тонкости.

Что такое прибыль?

Из чего складывается прибыль в торговле?

Что такое прибыль простыми словами?

Чем отличается прибыль от дохода?

В чем разница между прибылью и чистой прибылью?

В чём отличие между прибылью и валовой прибылью?

В самом общем понимании прибылью действительно называют разницу между всеми расходами, понесенными на производство или закупку товара, содержание предприятия, зарплаты сотрудников и т.д., и доходами, полученными от реализации товаров или услуг.

Однако при ближайшем рассмотрении понятие прибыли оказвыается достаточно многозначным и расплывчатым. Существует несколько видов прибыли — бухгалтерская, экономическая, валовая, чистая. Все они отличаются друг от друга методикой расчета.

Торговля как таковая представляет собой процесс извлечения прибыли из посредничества между производителем и конечным покупателем товаров. Торговец покупает товары у производителя, перевозит их на свою торговую точку и продает непосредственным потребителям.

Разница между полученным в результате продажи доходом и затратами на приобретение, перевозку и продажу товаров составляет прибыль в торговле.

Для снижения накладных расходов и увеличения прибыли торговцы используют различные методы — увеличивают цену продажи, снижают затраты на содержание торговых точек (например, переходят на интернет-продажи), уменьшают количество сотрудников или их зарплату.

Существенное влияние на прибыль в торговле оказывает оборот, зависящий от спроса на товары. Чем выше спрос и больше оборот, тем больше прибыль продавца.

Стимулирование спроса в современной торговле — один из основных способов увеличения прибыли.

Прибыль — это достаточно простое понятие. Допустим, ваше предприятие шьет брюки. Для этого вы взяли в кредит ткань, нитки, оплачиваете электроэнергию, на которой работают швейные машины.

Когда вы продадите партию брюк и получаете за них деньги, то вам нужно расплатиться за материалы и электричество, выплатить зарплату швеям и продавцам, оплатить аренду цеха и прочие издержки. Сумма, которая останется у вас на руках после оплаты всех издержек, и будет вашей прибылью.

Между прибылью и доходом существует разница, которую нужно четко понимать. Доходом называют разницу между выручкой от продажи товара или оплатой услуги и его себестоимостью.

Себестоимость существует только для товаров, которые производит само предприятие. Если же оно не производит ничего, а только оказывает услуги, его доход равен выручке за реализованные товары или оказанные услуги.

Прибылью называют разницу между доходом и суммой всех затрат на его получение. В эти затраты могут входить расходы на доставку товара, страховые взносы, зарплата сотрудников и многое другое.

Доход всегда является положительной величиной, а вот прибыль при неправильной организации бизнеса может стать отрицательной — в том случае, если издержки в сумме будут больше дохода.

Как было сказано выше, прибыль может быть валовой и чистой. Валовая прибыль — это средства, которые остаются у вас на руках после уплаты всех издержек, связанных с производством и реализацией товара.

Однако остаются еще всевозможные налоги, которые платятся с валовой прибыли, а также различные платежи, которые сложно посчитать в издержки производства и реализации — выплата кредита, взносы в страховые фонды, штрафы от налоговой или санитарной службы, аренда офисного помещения и т.д. После уплаты всех этих расходов то, что останется у вас, и будет чистой прибылью.

Валовая прибыль — это прибыль, получаемая после вычета всех издержек на производство (если это промышленное предприятие), реализацию товара (если это коммерческое предприятие) или расходов по оказанию услуги (если это компания, оказывающая услуги).

Существуют законодательно закрепленные методики расчета валовой прибыли, которые созданы специально для того, чтобы упорядочить ее расчет и создать равные для всех предпринимателей условия налогообложения.

Большинство налогов платятся с валовой прибыли, поэтому любому бизнесмену необходимо четкое понимание того, какие расходы он может включать в валовую прибыль, а какие не может.

Те средства, которые остаются от валовой прибыли, после уплаты всех издержек, в том числе налогов, акцизов, лицензионных или патентных сборов и всех остальных видов платежей — и будут вашей прибылью, которой вы можете распоряжаться на свое усмотрение.

Источник: http://www.mnogo-otvetov.ru/finansy/chto-takoe-pribyl-v-torgovle/

Разница между валовой и чистой прибылью

В то же время вопросы экономики, предпринимательства и прибыли интересуют все больший круг людей. Так что давайте разберемся, в чем же разница между данными экономическими понятиями, и какую смысловую нагрузку несет каждое из них. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 350-44-01. Это быстро и бесплатно! Выручка Начнем с самого простого, с выручки. Из самого названия понятно, что выручка, это те средства, которые фирма, организация или предприятие выручает за предоставление товаров и/или услуг клиенту.

Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ.

Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Прибыль валовая: формула и значение

Валовая прибыль Валовую прибыль можно посчитать, сложив все доходы, полученные от всех видов деятельности предприятия и отняв от этой суммы связанные с ними затраты. К примеру, если предприятие производит и продает товар, то стоимость реализованного товара — это доход, а расходом является себестоимость товаров. Разница между доходом за реализацию и расходом образуют валовую прибыль.

Внимание

Таким же способом подсчитывается валовая прибыль и от других видов деятельности, например, оказания услуг. Интересным является факт, что в торговле валовой прибылью является разница между средствами, полученными за реализацию, и расходами. В сфере производства же данный показатель рассчитывается намного сложнее, по причине наличия множества статей расходов на производство.

Показатель валовой прибыли удобен тем, что дает возможность быстро оценивать эффективность выпуска и продажи разных видов товаров.

- выплатило 30 000 налоговых отчислений.

Теперь определим выручку, доход, валовую прибыль, чистую прибыль, EBIT и EBITDA:

- Выручкой в данном случае будет именно 600 000 рублей, полученных от реализации товаров.

- Доходом будут являться 600 000 + 100 000 = 700 000 рублей (сумма выручки и процентов по депозиту).

- Валовая прибыль 600 000 — 330 000 = 270 000 рублей (разнице стоимости реализации и себестоимости).

- EBIT 600 000 + 100 000 — 330 000 — 150 000 — 150 000 — 10 000 = 60 000 рублей (мы не вычли лишь налоги)

- EBITDA 600 000 + 100 000 — 330 000 — 150 000 — 150 000 = 70 000 рублей (не вычли налоги и сумму амортизационных затрат)

- Чистая прибыль 600 000 + 100 000 — 330 000 — 150 000 — 150 000 — 10 000 — 30 000 = 30 000 рублей

Вывод Существует масса терминов для оценки эффективности работы коммерческой структуры.

Что такое прибыль — подробный разбор понятия

В данном случае, сумма аванса к выручке не относится.Также выручка делится иным способом, она может быть валовой и чистой:

- Валовой выручкой называется полная сумма, полученная за товар или услугу. Этот тип выручки менее информативен, потому что в сумму (цену товара) включаются налоговые платежи, акцизные и пошлины, которые обязательны к уплате.

- Более интересен показатель чистой выручки, потому что дает информацию непосредственно о деятельности организации, после учета вышеперечисленных, обязательных платежей. Именно по этой причине величина чистой выручки фигурирует в отчете о прибылях и убытках.

Что такое доход? Понятие дохода подразумевает величину, на которую изменяется (увеличивается) капитал организации. Сюда относится результат его коммерческой деятельности. Учет доходов и затрат дело сложное.

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества товаров;

- снижение себестоимости;

- максимальное использование производственных мощностей;

- проведение эффективной маркетинговой кампании.

К внешним факторам, на которые нельзя повлиять, относятся:

- географическое и территориальное расположение;

- экологические и природные условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое и экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета валовой прибыли очень проста.

Валовая прибыль

Рентабельность также играет важную роль в анализе работы предприятия Так, к примеру, высокий уровень валовой прибыли при низких оборотах (выручке) говорит о наличии спроса на предоставляемые товары и услуги и о ненасыщенности рынка.

В таких случаях требуется привлечение дополнительного капитала для расширения географии продаж. Решается это либо путем инвестирования, либо путем кредитования.

Низкая рентабельность, незначительная чистая прибыль при высоких выручках говорит о неэффективности постоянных расходов.

Необходимости передачи части заданий на аутсорс, или отказ от предоставления некоторых товаров и услуг.

Отношение валовой прибыли предприятия к себестоимости называют эффективностью продаж, которая, в свою очередь, свидетельствует об эффективности продвижения товаров, их конкурентоспособности, результативности работы рекламы и отделов продаж.

Что такое прибыль в торговле?

Выручка от реализации — это денежные средства, поступившие от продажи продукции за определенный период;

- выручка от инвестиций;

- выручка, поступившая от осуществления финансовых операций.

Общая выручка подсчитывается путем сложения средств, полученных от всех вышеперечисленных источников. Что такое валовая выручка Валовая выручка — это совокупность денежных средств, поступивших от реализации товаров, услуг и материальных ценностей.

Большую часть валовой выручки составляют средства, полученные от продажи продукции.

Валовая выручка определяется по следующей форме: Валовая выручка = Количество произведенных товаров * Цена товара Валовая выручка не является решающим показателем, так как не включает произведенные расходы.

Показатель валовой выручки не может рассматриваться как отдельный элемент для оценки деятельности организации.

Доход и прибыль: чем отличаются и как посчитать?

Максимальная прибыль и ее устойчивый рост — важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом. Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия.Это является общей целью предпринимательства.

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном — как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль.

Важно

Иногда за счет чистой прибыли осуществляется увеличение оборотных средств фирмы. Величина рассматриваемого показателя зависит, прежде всего, от валовой прибыли.

Кроме того, на размер чистой прибыли влияет:

- режим налогообложения, в котором работает фирма;

- структура штатного расписания, а также политика привлечения кадров на аутсорсинге, по договорам подряда;

- эффективность бухгалтерского и налогового учета в компании — если она находится на высоком уровне, то фирма сможет избежать переплат в бюджет, а также своевременно пользоваться вычетами, гарантированными законом;

- государственная политика в части регулирования налогов и сборов.

Таким образом, на размер чистой прибыли влияют как те факторы, которые относятся к управляемым, так и те, на которые не могут повлиять собственники и менеджеры фирмы.

Здесь следует внести уточнения. Чистый доход вычисляется следующим образом: общий доход с продаж — величина скидок — стоимость возвращенного товара.

В целом можно сказать, что данный вид прибыли отражает доход по сделке без учета косвенных затрат. Валовая и чистая прибыль Валовая прибыль учитывает только прямые расходы.

Они определяются в зависимости от отрасли, в которой предприятие работает.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

Анализ финансовых результатов проводится в нескольких направлениях: — горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;- оценка показателей рентабельности в динамике. Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия. Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости.

Источник: http://plusbuh.ru/raznitsa-mezhdu-valovoj-i-chistoj-pribylyu/

В чем отличие чистой выручки от чистой прибыли? учимся различать два важнейших понятия бизнеса

Для людей далеких от бизнеса часто путаются понятия выручка и прибыль. Многие считают эти слова синонимами. Но в реальности это совершенно разные вещи. Даже некоторые предприниматели грешат незнанием основ экономики и ведения бизнеса, полностью возложив эту миссию на наемных работников.

В этой статье подробно разберем, что такое выручка, в том числе и чистая. Также, что обозначают термины чистая и простая прибыль. Какое соотношение может быть между ними, и в чем разница.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Определения

Прибыль — это все материальные средства, которые были получены в результате деятельности предприятия, без учета расходов за то же время.

Валовая прибыль в бухгалтерских документах высчитывается путем вычитания из выручки себестоимости товара. На единицу товара расчет определяется вычитанием из цены себестоимости. Хотя в цене заложены налоговые элементы.

Чистая прибыль получается при вычете абсолютно всех расходов: себестоимость товаров, затраты на зарплату работников, ремонт и покупка оборудования, коммунальные платежи, налоги, аренда помещения, списанные товары, штрафы и прочее.

Выручка — это все финансовые средства, которые поступают на счет предприятия в результате его деятельности. Сюда не входит доход из-за повышения стоимости ценных бумаг и других активов предприятия. Только конкретные денежные средства. Плюс электронные деньги, полученные в качестве оплаты с банковских карт.

Выручка от реализации — это доход от продажи товаров, или предоставления услуг, которые являются основной деятельностью предприятия. Сюда не относятся деньги, полученные путем инвестиций, а также другой финансовой деятельности.

Примеры

1) Алексей купил блок сигарет в оптовом магазине за 600 рублей, потом продал сигареты в розницу своим друзьям. Он получил в результате продажи 750 рублей.

750-600=150 рублей — валовая прибыль Алексея.

Но для того чтобы купить сигареты Алексей ехал в маршрутке на окраину города. Билет на маршрутку в один конец стоит 30 рублей.

750-600-30-30=90 рублей — чистая прибыль от финансового предприятия Алексея.

2) Металлургический завод выпускает металлопродукцию и реализует ее. Все, что получит завод за продажу своих изделий, является выручкой от реализации. Но предприятие занимается и другими вещами: инвестирует прибыль в развитие других перспективных предприятий, а еще осуществляет банковские вклады и выдает займы под процент.

Полученные денежные средства от всех этих операций плюс выручка от реализации будут составлять полное понятие выручки на определенный период.

Как одно связано другим?

Каково же отношение чистой прибыли к выручке? Как было уже сказано, формула расчета прибыли такова: выручка — издержки = прибыль. Пример на вычитание.

Правило математики: уменьшаемое (выручка) всегда больше разности (прибыль). Отсюда правило бизнеса: выручка может быть только больше, или равна прибыли.

Равными эти понятия, кстати, бывают очень редко, всегда есть некие затраты.

Внимание! Ситуация, когда прибыль превышает значение выручки, невозможна.

Приведем пример:

Татьяна купила в городе платья на сумму 10000 рублей, затем поехала в деревню, и продала их. На сумму 17000 рублей. За билеты туда-обратно она заплатила 400 рублей. За место на деревенском рынке отдала 150 рублей. Получаем:

- Выручка — 17000 рублей.

- Прибыль — 17000-10000=7000 рублей.

- Расходы — 400+150=550 рублей.

- Чистая прибыль — 7000-550=6450 рублей.

Оцениваем показатели: при выручке в 17000 чистая прибыль составила только 6450 рублей.

Это лишь примитивный пример, который наглядно показывает соотношение этих показателей. Татьяна могла бы сшить эти платья сама, но и тогда она потратила бы деньги на ткань и фурнитуру.

А теперь рассмотрим пример равного соотношения показателей:

Вася делает массаж на дому приходящим клиентам. Он ничего не перепродает, не тратит деньги на поездки. Его выручка равна его прибыли. В идеале такая же схема с наемными работниками: их зарплата — их прибыль, и выручка в одном лице.

В чем разница между понятиями?

Главное отличие в том, что выручка — это либо ноль, либо какая-то сумма. Не может быть такого, что мы получим выручку в отрицательном значении. Она либо есть, либо ее нет. Другой вариант невозможен.

С прибылью другая история. Любой бизнес на начальном этапе находится в «минусе», иногда это может случаться и с успешными крупными организациями. То есть расходы превышают количество полученных финансовых средств.

Есть даже такое понятие «выйти в ноль», т.е. выйти на уровень, когда можешь с дохода полностью покрыть все издержки. Как только выручка начинает превышать сумму всех издержек, прибыль становится положительным числом.

Чистая выручка отличается от обычной. Она является разностью между просто выручкой и вложенными в стоимость товаров налогами. В цене каждого товара по закону есть часть, которая изначально принадлежит государству. В результате получается выручка, которая принадлежит только предприятию.

Для того, чтобы лучше представить себе разницу между прибылью и выручкой, рассмотрим пару наглядных примеров:

1) Акциза на продажу сигарет является видом налогообложения. Ее сумму вкладывают в стоимость пачки сигарет. Повысится акциза, повысится цена. Чистая выручка от продажи сигарет является полученными деньгами без суммы на акцизу.

Разница между чистой прибылью и чистой выручкой состоит в сумме всех издержек и себестоимости товара. Отнять от выручки прибыль получим расходы. В примере на вычитание ответ называют разностью, то есть разница. Вот вам и разница между этими понятиями.

2) Валерий Петрович — владелец автомастерской. За месяц в кассу его предприятия попала энная сумма денег. В этом месяце он заплатил за коммуналку, выдал рабочим зарплату, купил расходные материалы, запустил рекламу и оплатил еще кучу мелких расходов.

Все, что осталось от полученных из кассы денег, стало чистой прибылью автомастерской Валерия Петровича. И разница между этими двумя понятиями заключается в тех средствах, которые ему пришлось потратить за этот месяц на поддержание работы своего предприятия.

Как рассчитывать?

Тут необходимо объяснить механизм расчета. Все показатели высчитываются за определенный период. Понятно, что наш Валерий Петрович не станет ждать конца месяца, чтобы оплатить расходы.

Он сделает это из других источников: личные накопления, выручка с прошлого месяца, или просто возьмет в долг.

Не важно, как он это сделает, расчет будет состоять из расходов и выручки одного периода по его окончанию.

Заключение

Понять различие между этими терминами легче всего, если представлять в своей голове подобные вымышленные ситуации. Не обязательно делать их правдоподобными, главное уловить структуру. Все понятия, которые касаются бизнеса, взаимозависимы, и одно можно вычислить исходя из другого.

Для того чтобы получить понимание общей картины, нужно начать с понимания составляющих. Желаю, чтобы ваша выручка всегда была гораздо больше расходов, даря вам желаемую прибыль!

Источник: https://101million.com/buhuchet/prochie-raschety/vyruchka/otlichie-ot-drugih-ponyatij/ot-chistoj-pribyli.html

Отличие маржи от прибыли

Даже если у вас совсем небольшой частный бизнес или маленькое предприятие, участвующее в коммерческих операциях, витально важно уметь правильно оценивать происходящие в нем процессы. Вы должны своевременно оценивать риски, делать выводы относительно правильности выстраиваемой ценовой политики и искать пути оптимизации издержек при увеличении прибыли.

Да, это не так просто, особенно если в вашем штате нет огромного количества аудиторов с профессиональной подготовкой. Но прибегая к использованию достаточно простых схем, вы вполне определенно сможете рассчитать основные процессы. Для этого вам потребуется знание основных определений.

фото с сайта marketing-now.ru

Например, маржа. Для того чтобы оценить эффективность ценообразования и расходования средств, вам нужно узнать разницу между конечной стоимостью продукта и деньгами, потраченными непосредственно на его производство.

Подсчитав процент, проследив динамику его изменений во времени, вы сможете получить объективные сведения о состоянии вашего предприятия. Это поможет наладить бизнес-процессы, минимизировать потери и сделать фирму более рентабельной. Как видите, для простого экономического анализа сложных математических операций не требуется.

Ещё есть прибыль. Оценивая денежный результат, вы делаете вывод относительно правильности формирования вектора развития компании. Чем отличается маржа от прибыли, как оперировать этими показателями и каким именно образом они помогают в анализе компании?

Что такое маржа в деятельности предприятия?

Это оценочная величина. Ее значение может выражаться в процентах или в денежном эквиваленте, причем валюта может быть любой.

Очевидно, что для российских компаний наиболее распространенным способом является подсчет значения в рублях. Фактически, он демонстрирует каков объем реальной прибыли, полученной компанией от реализации продукции.

В большинстве случаев переменные затраты (находящиеся в зависимости от объема товара) на ее производство не учитываются.

Особенную важность подсчет показателя приобретает в области торговли, поскольку помогает без привлечения сложной математики реально оценить насколько эффективно велась та или иная деятельность.

Кстати, значение маржи понадобится вам и при расчете рентабельности. Чтобы получить объективный показатель, нужно высчитать соотношение прибыли с суммой выручки, а затем умножить на 100%.

Для анализа эффективности предприятия обычно менеджеры прибегают к изучению валовых показателей.

Они дают возможность получить менее детальные результаты, но неплохо иллюстрируют общую картину и направление движения развития предприятия.

Валовую маржу можно вычислить путем подсчета разницы между суммой выручки, полученной от реализации товара, и расходами на изготовление. Зная ее значение, можно рассчитать чистую прибыль компании или процент рентабельности продаж.

фото с сайта rarf.ru

Данные относительного выражения валовой маржи требуются для принятия управленческих решений. Хороший управленец знает цену такого анализа и не пренебрегает им. Именно этот индикатор является ключевым фактором, определяющим ценообразование. В зависимости от него находится рентабельность затрат на маркетинг, прогноз выгоды и оценка потенциальной прибыльности того или иного клиента.

Как можно оценить деятельность при помощи прибыли?

Очень просто. Вам потребуются данные обо всех видах издержек и совокупный доход.

Из той суммы, которую вы получили от реализации продукции, нужно отнять расходы на производство, выплаченные зарплаты, проценты, налоги и другие виды издержек.

Выглядеть это будет примерно так:

П = Выручка + Полученные проценты + Иные доходы — Затраты на производство — другие виды издержек (зарплаты, премии, реклама, транспортировка)

Как видно из формулы, прибыль — это денежный результат. Он показывает сколько составляет ваш реальный доход. Полученное значение облагается налогом. То, что останется после, будет чистой выручкой предприятия.

Очевидно, конечная цель функционирования любого предприятия — это получение дохода. Он определяется как разница между совокупностью полученных средств и полной суммой расходов на производство, содержание во время хранения, сбыт товаров за определенный период.

Это индикатор, который отображает итоговый результат работы фирмы. Показатель чистой прибыли наиболее важный среди других средств оценки деятельности. Полученные финансы могут использоваться для выплаты вознаграждений, процентов держателям акций, инвестиционной деятельности.

Этот индикатор наиболее важен для менеджмента компании.

Маржа и валовая прибыль: в чем разница

фото с сайта dela.biz

Финансовые показатели, которые отражают динамику развития компании, достаточно похожи между собой. Это вызывает путаницу. В то же время различие между маржей и прибылью — ключевыми характеристиками оценки деятельности компании — есть.

Так, первый из них учитывает только производственные издержки. Из их совокупности складывается себестоимость товара. Прибыль подразумевает более широкий анализ показателей — при ее расчете учитывается вся совокупность расходов и поступлений, которые возникали во время производственного процесса и при реализации продукции.

Допустим, у вас есть частная фирма, которая занимается производством шарнирных кукол. Для их изготовления вам понадобится расходный материал (например, папье-маше, самозатвердевающая глина), оборудование (набор инструментов), краски и аксессуары.

Все то, что будет потрачено на производство одной куклы — это храктеристики, из которых будет формироваться себестоимость предмета. Представим, что расходный материал обошелся вам в 20$.

Формируя отпускную цену готового изделия, вы учитываете эксплуатацию инструментов (а при использовании специального оборудования, например, печи для закрепления формы, амортизационные расходы приборов), время, потраченное вами на разработку проекта и его воплощения.

Кроме того, вы наверняка не забудете оценить художественную ценность своей работы, прибавив к стоимости, основанной на фактических данных, некие субъективные критерии. В итоге у вас получится цифра, которая превышает 20$ в несколько раз — например, 200$.

По сути, разница между отпускной ценой и фактическими расходами представляет собой заработанную вами прибыль. Однако это не совсем так. С точки зрения терминологии, такое понятие как «прибыль» учитывает не два показателя, а намного больше.

Если вернуться к примеру с куклой, то при подсчете реального дохода вы, условно, должны будете учитывать количество чая, которое выпили при лепке и оформлении изделия, оплату интернета, задействованного в рекламе продукции, транспортные расходы, связанные с пересылкой товара в случае адресата, расположенного в другом городе и т.д. Только после совокупного учета всех данных, вы сможете сделать вывод относительно того, сколько смогли заработать. В этом и заключается отличие прибыли от маржи.

Анализ деятельности компании показывает, что эти два показателя всегда прямо пропорциональны. Чем больше один, тем выше значение другого в конкретном отчетном периоде. В то же время маржа, по понятным причинам, всегда выше прибыли.

В заключение

фото с сайта utmagazine.ru

Эффективный менеджмент — это применение всех доступных возможностей для максимально детального изучения бизнес–процессов в компании. Поэтому игнорировать те или иные возможности не стоит.

Маржинальная и валовая прибыль, отличия между которыми заключаются в оцениваемых затратах, могут много рассказать о предприятии.

Для этого необходимо выполнять подсчет показателей в установленные периоды времени, а после сопоставлять полученные результаты, анализируя изменения в динамике.

Грамотному руководителю полученные сведения помогут своевременно отреагировать на негативные процессы или придумать новые фишки для развития предприятия.

data-block2= data-block3= data-block4=>

Источник: https://vklady-investicii.ru/articles/biznes/otlichie-marzhi-ot-pribyli.html

Сущность чистой прибыли и ее правильный расчет

Истинной целью любой предпринимательской деятельности является получение прибыли. Только ее положительный результат может свидетельствовать о том, что предприятие успешно растет и развивается. Именно поэтому важно уметь правильно рассчитывать чистую прибыль.

Что такое чистая прибыль

Чистая прибыль считается основой, подразумевающей перспективное развитие фирмы. Она отражает финансовое состояние фирмы, ее конкурентность, платежеспособность. Чистая прибыль — это итоговая часть дохода, которая осталась после всех вычетов: на налоги, зарплаты, закупку оборудования, аренду и прочих затрат.

Благодаря результатам чистой прибыли появляется возможность оценить состояние организации, узнать, насколько можно повысить/понизить товарооборот, сколько можно вложить денежных средств на дальнейшее развитие предприятия.

Чистая прибыль и ее расчет (видео)

Что такое прибыль и как ее рассчитать. Экономист подробно раскрывает сущность чистой прибыли, ее структуру и образование. Рассмотрена формула и ее составляющие.

Как правильно рассчитать чистую прибыль

Для того чтобы узнать чистую прибыль, не нужно заморачиваться в сложных формулах и расчетах. На самом деле все куда проще, чем кажется. Условно говоря, чтобы узнать чистую прибыль, необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов. От получившейся суммы вычесть налог. Вот вам и чистая прибыль.

Разберем простой пример.

Например, вы решили стать ИП и продавать через интернет ноутбуки. За 3 месяца работы сложился такой финансовый результат:

| Доходы | |

| Доходы от продажи ноутбуков | 480.000 |

| Итого: | 480.000 |

| Расходы | |

| Закупка ноутбуков | 250.000 |

| Создание и обслуживание сайта | 50.000 |

| Реклама товара (сайта) | 50.000 |

| Прочие расходы (возврат бракованной продукции, скидки, ремонт компьютера) | 50.000 |

| Итого: | 400.000 |

Теперь считаем:

480000 (доход) — 400000 (расход) — налоговый % = Чистая Прибыль

В данном расчете все просто и ничего сложного нет. По результатам можно понять, что ИП остался в плюсе и имеет доход, который может потратить на собственные нужды или вложить их в развитие своего интернет магазина.

Но с крупными организациями и предприятиями рассчитать такой вид прибыли куда сложнее. Необходимо в первую очередь рассчитать составные доходов и расходов, а уж потом искать ЧП (чистую прибыль).

Есть несколько вариантов формул по расчету чистой прибыли. На вид они разные, но смысл и результат остается тот же — необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов, от получившейся суммы вычесть налог.

Основная (развернутая) формула:

ЧП = ФП + ОП + ВП — Н, где

ЧП — чистая прибыль;

ФП — финансовая прибыль. Рассчитывается так: (финансовые доходы минус финансовые расходы);

ОП — операционная прибыль. Рассчитывается так: (операционные доходы минус операционные расходы);

ВП — валовая прибыль. Рассчитать ее можно так: ВП= (доход с продаж — затраты (себестоимость));

Н — налоговый процент (согласно закону).

Для примера рассмотрим ситуацию:

Фирма «Моя компания» расчет чистой прибыли за 2016 год:

| Реализация (продажа) продукции | 2450000 |

| Себестоимость продукции | 1256000 |

| Сдача в аренду складского помещения | 300000 |

| Финансовые вложения | 10000 |

| Доходы с финансовых вложений в ценные бумаги | 260000 |

| Прочие затраты | 200000 |

Расчет валовой прибыли на основе данных таблицы:

2450000-1256000=1194000

Финансовая прибыль у нас равна:

260000-10000=250000

Операционная прибыль:

300000-200000=100000

Налоги:

(250000+1194000)*20%=288800

Чистая прибыль:

250000+1194000-288800=1155200

Методы анализа чистой прибыли

Существует два эффективных метода анализа чистой прибыли.

Факторный анализ прибыли

Главная суть в данном анализе — выявить причины и их влияние на изменение прибыли в рублях. Они бывают внутренними и внешними.

К внешним факторам относятся:

- обесценивание денег;

- изменения в законах;

- природные условия;

- смена условий доставки сырья;

- структура спроса;

- транспортные тарифы;

- увеличение тарифов на электроэнергию;

- повышение цен на сырье;

- состояние уровня конкуренции;

- политические регулирования и отношения.

К внутренним факторам относятся:

- сокращение/увеличение числа работников;

- рост арендной платы;

- изменение структуры выпуска продукции;

- сокращение/рост продукции (или услуг);

- изменение цен на продукцию;

- объем налогов.

Факторы, влияющие на состояние прибыли:

- цена (на товар или услугу);

- себестоимость;

- выручка от продаж;

- коммерческие и управленческие расходы.

Этапы проведения ФА:

- Выбор основных факторов.

- Систематизация и классификация.

- Моделирование взаимосвязей.

- Расчет и оценка влияния всех факторов.

Факторный анализ можно произвести по следующей формуле:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР — ∆СНП, где

∆ — знак, означающий «изменение»;

ЧП — чистая прибыль;

В — выручка;

СС — себестоимость;

СНП — текущий налог на прибыль;

КР — коммерческие расходы;

УР — управленческие расходы;

ПД — прочие доходы;

ПР — прочие расходы.

Проведение статистического анализа прибыли

Основными задачами статистического анализа чистой прибыли можно считать:

- Анализ структуры и исходного объема формирования прибыли.

- Изучение финансовых отношений.

- Оценка направлений использования денежных средств.

- Анализ и динамика прибыли.

- Исследование финансовой стабильности предприятия.

- Анализ динамики общей суммы БП.

- Индексный анализ влияния факторов на объем прибыли.

- Анализ структуры БП.

Анализ рентабельности

Чтобы определить финансовое состояние организации и оценить ее прибыльность и окупаемость, необходимо произвести анализ рентабельности. Он отражает всю эффективность использования ресурсов предприятия: денежных, материальных, производственных и т.д.

На примере разберем анализ рентабельности вымышленного автосервиса ООО «Оптима-Сервис»:

Таблица 1 — Анализ состава и динамики прибыли ООО «Оптима-Сервис» за 2010-2012 гг.

| № п/п | Наименование показателя | Значение показателя | Абс. изменение | |||

| 2010г. | 2011г. | 2012г. | 2010/ 2011 | 2011/ 2012 | ||

| 1 | Валовая прибыль | 9781 | 10191 | 10913 | 410 | 722 |

| 2 | Коммерческие расходы | 2640 | 2854 | 3440 | 214 | 586 |

| 3 | Управленческие расходы | — | — | — | — | — |

| 4 | Прибыль от продажи услуг (1-2-3) | 7141 | 7337 | 7473 | 196 | 136 |

| 5 | Проценты к получению | — | — | — | — | — |

| 6 | Проценты к уплате | — | 80 | 80 | 80 | — |

| 7 | Доходы от участия в других организациях | — | — | — | — | — |

| 8 | Прочие операционные доходы | — | — | — | — | — |

| 9 | Прочие операционные расходы | — | — | 90 | — | 90 |

| 10 | Внереализационные доходы | 319 | 452 | 212 | 133 | -240 |

| 11 | Внереализационные расходы | 12 | 38 | 15 | 26 | -23 |

| 12 | Прибыль до налогообложения (4+5-6+7+8-9+10-11) | 7448 | 7671 | 7500 | 223 | -171 |

| 13 | Налоги из прибыли | 968 | 997 | 975 | 29 | -22 |

| 14 | Чистая прибыль | 6480 | 6674 | 6525 | 194 | -149 |

На основе исходных данных, представленных в таблице 2, проведем расчет рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

Таблица 2 — Исходные данные для расчета рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

| № п/п | Показатель | Условное обозначение | Значение | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| 1 | Прибыль от реализации услуг, тыс. руб. | Ппр | 9781 | 10191 | 10913 |

| 2 | Себестоимость услуг, тыс. руб. | З | 39947 | 40261 | 41053 |

| 3 | Выручка от реализации услуг, тыс. руб. | В | 49728 | 50452 | 51966 |

| 4 | Балансовая прибыль, тыс. руб. | БП | 7448 | 7671 | 7500 |

| 5 | Чистая прибыль, тыс. руб. | ЧП | 6480 | 6674 | 6525 |

| 6 | Стоимость активов, тыс. руб. | А | 11770,9 | 12924,70 | 13122,2 |

| 7 | Стоимость внеоборотных активов, тыс. руб. | ВА | 11462,54 | 11021,1 | 11366,1 |

| 8 | Величина собственного капитала, тыс. руб. | КС | 15000 | 15000 | 15000 |

| 9 | Величина перманентного капитала, тыс. руб. | КП | 70505 | 80631 | 90201 |

Таблица 3 — Расчет рентабельности ООО «Оптима-Сервис» за 2010-2012 гг.

| № п/п | Показатель рентабельности | Методика расчёта | Расчет рентабельности | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Доходность услуг | ||||

| 1.1 | Рентабельность продаж, % | Rn = Ппр/В | 9781*100/ 49728 =19,67 | 10191*100/ 50452 =20,20 | 10913*100/ 51966 =21,00 |

| 1.2 | Рентабельность услуг, % | Rз = Ппр/З | 9781*100/ 39947 =24,48 | 10191*100/ 40261 =25,31 | 10913*100/ 41053 =26,58 |

| 2 | Доходность имущества | ||||

| 2.1 | Рентабельность всего капитала (активов), % | Rа = БП/А | 7448*100/ 11770,9 =63,27 | 7671*100/ 12924,7 =59,35 | 7500*100/ 13122,2 =57,16 |

| 2.2 | Рентабельность основных средств ипроч. внеоборотных активов, % | Rв = ЧП/ВА | 6480*100/ 11462,54 =56,53 | 6674*100/ 11021,1 = 60,56 | 6525*100/ 11366,1= 57,41 |

| 3 | Доходность капитала | ||||

| 3.1 | Рентабельность собственного капитала, % | Rс = П/КС | 6480*100/ 15000 =43,20 | 6674*100/ 15000 =44,49 | 6525*100/ 15000 =43,50 |

| 3.2 | Рентабельность перманентного капитала, % | Rn = БП/КП | 7448*100/ 70505 =10,56 | 7671*100/ 86310 =8,89 | 7500*100/ 92010 =8,15 |

Рассчитанные показатели рентабельности ООО «Оптима-Сервис» за 2010–2012 гг. в целях анализа сведем в таблицу 4.

Таблица 4 — Анализ рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

| №п/п | Показатель рентабельности | Значения | Абсолютные изменения | |||

| 2010г | 2011г | 2012г | 2011/2010 | 2012/2010 | ||

| 1 | Доходность услуг | |||||

| 1.1 | Рентабельность продаж, % | 19,62 | 20,12 | 21,00 | +0,53 | +1,33 |

| 1.2 | Рентабельность услуг, % | 24,48 | 25,31 | 26,58 | +0,83 | +2,10 |

| 2 | Доходность имущества | |||||

| 2.1 | Рентабельность всего капитала (активов), % | 63,27 | 59,35 | 57,16 | -3,92 | -6,12 |

| 2.2 | Рентабельность осн-х ср-в и прочих внеобор. активов, % | 56,53 | 60,56 | 57,41 | +4,02 | +0,86 |

| 3 | Доходность капитала | |||||

| 3.1 | Рентабельность собственного капитала, % | 43,20 | 44,49 | 43,50 | +1,29 | +0,30 |

| 3.2 | Рентабельность перманентного капитала, % | 10,56 | 8,89 | 8,15 | -1,67 | -2,41 |

Исходя из результатов, мы видим, что в 2012 году в сравнении с 2010 годом наблюдается повышение рентабельности «Оптима-Сервис».

Рентабельность предприятия, расчеты (видео)

В представленном ниже видео специалист грамотно и доступным языком рассказывает о рентабельности предприятия и производит расчеты.

Распределение чистой прибыли

Порядок распределения прибыли регулируется уставом предприятия и делится согласно распределенным долям участников.

Для конкретного распределения чистой прибыли нужно в первую очередь организовать собрание участников предприятия, и только после принятия общего решения выплачивать денежные суммы каждому из участников.

Если же участник только один (например, ИП), то он сам решает, куда и как будет реализовываться доход с чистой прибыли.

Показатель чистой прибыли помогает определить уровень доходности предприятия, эффективность и рентабельность за выбранный период времени (за месяц, квартал, год). Но он не может предсказать будущее состояние фирмы. Важно правильно выбрать стратегию развития предприятия, так как именно этот фактор значительно повлияет на уровень чистой прибыли.

Источник: https://moyaidea.ru/chistaya-pribyl.html