Ставка дисконтирования: что это простыми словами

Никому не стоит объяснять, что такое депозитный вклад и как его рассчитывать. Берется некоторая сумма, к ней добавляется банковский процент. На примере это выглядит так: имеется 1000 рублей, банковская ставка 20% годовых. Чтобы подсчитать, сколько денег будет лежать на счету, надо 1000 разделить на 100 и умножить на 120. Элементарно.

Но что делать, если надо выяснить, на какую сумму требуется открыть депозит, чтобы через год там было 1000руб? Для этого существует формула расчета ставки дисконтирования. Она применяется для долгосрочного инвестирования и оценки рентабельности бизнеса.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

Это быстро и !

Терминология

В буквальном переводе слово «дисконт» означает скидку за раннюю оплату. Например, торговец обещал поставить товар через два года, когда придет караван, по определенной цене. Но ему были нужны деньги для покупки меновых товаров. Конечно, можно обратиться к банкиру и получить кредит.

Но гораздо выгоднее собрать капитал сейчас, с будущих покупателей. Для этого ему необходимо объяснить партнерам, что такое ставка дисконтирования простыми словами, чтобы это определяло успех всего мероприятия.

Применение дисконтирования

Ставка дисконтирования применяется:

- Чтобы рассчитать доходность проекта. Когда инвестору предлагают вложить деньги в бизнес с определенной отдачей, он должен знать процент будущей прибыли.

- Для экспертной оценки деятельности компании. Получение прибыли не всегда означает достаточную рентабельность

- При планировании потенциальной доходности бизнеса. Вложения должны приносить отдачу выше, чем альтернативные варианты. Если один бизнес принесет меньшую прибыль через год, а другой большую, но через два, необходимо сравнить выгоду от каждого предложения.

На практике это происходит так: к инвестору пришли два бизнесмена, каждый со своим проектом. Один предлагает вернуть инвестиции в 3 млн. рублей через 2 года, а второй — пять миллионов, но через 6 лет. Это при стартовых вложениях в 2 млн. в каждый из проектов.

Но как рассчитать ставку дисконтирования для инвестиционного проекта, если есть возможность привлечь заемный капитал? Для этого есть формула расчета средневзвешенного капитала.

Формулы расчета

Поскольку дисконтирование считается обратным итогом от депозита, удобнее будет начинать именно от него. Для этого надо рассмотреть простой пример:

Есть 100 000 руб. При инвестировании с доходностью 10% за период получается что годовой доход составит: 100 000/100 (вычислили один процент)*110 (количество процентов, набежавших за период) = 110 000.

Перейдем от конкретных цифр к буквенным обозначениям:

- А — начальная сумма;

- В — процентная ставка;

- С — конечная сумма.

Простой расчет поможет предсказать доходность по банковскому депозиту, но и он подвержен колебаниям.

При одном цикле формула выглядит следующим образом: С = А/100 * (100 +В).

Чтобы выяснить доход за несколько лет, придется возвести это в степень. Стандартной ошибкой является умножение на сумму процентов, но это учитывает «проценты на проценты». Такой подход возможен только в том случае, если капитализация процентов не производится.

Из формулы депонирования легко вывести, что ставка дисконтирования определяется на основе поиска переменной А, которая равна С* 100/(100 + В).

Если предполагается несколько циклов получения дохода, то формула выглядит следующим образом: А= С* 100/(100 + В)М, где М — количество циклов.

Коэффициент дисконтирования и кумулятивный метод

Использование таблиц коэффициентов дисконтирования сокращает вычисления.

Чтобы не применять каждый раз формулы расчетов, используется специальная таблица коэффициентов.

То есть вычисляется, какая сумма необходима для инвестирования, и планируемая доходность.

На основании таблицы итоговая цифра прибыли умножается на коэффициент, в результате получается та инвестиция, которую требует бизнес.

Подобно таблицам Брадиса, которые школьники и математики применяют для поиска корней, синусов и косинусов, есть таблицы коэффициентов дисконтирования.

Использование таблиц коэффициентов дисконтирования сокращает вычисления, но при крупных вложениях использование таблиц неприменимо, так как они округляют значения на третьем знаке после запятой. Если использовать их при анализе миллионных цифр, погрешность в тысячи рублей заставить финансиста сломать голову в поисках расхождений.

Практическое применение

Так как при увеличении ставки дисконтирования срок окупаемости инвестиционного проекта увеличивается, положительное решение принимается только в том случае, если расчет показал окупаемость проекта в планируемые сроки и его соответствие плану капитальных вложений.

Для более простого анализа рекомендуется использовать формулу расчета срока возврата капитала. Он вычисляется как частное между возвратным денежным потоком и вложениями в проект.

Формулы не дают возможности оценивать рыночные риски, поэтому их использование носит исключительно теоретический характер. Больше информации даст графический анализ, который с помощью графиков предоставит информацию по движению средств в четко очерченном временном интервале.

Дополнительные расчеты

Все методы определения ставки дисконтирования будут недостаточными, если не ввести в анализ близкие термины и понятия. К ним относятся норма доходности, которая определяет, при каких размерах капитальных вложений чистая сумма приведенного дохода равняется нулю.

Важнейшим показателем является чистый денежный поток, который вычисляется как разница между валовыми поступлениями от реализации и всеми издержками по проекту.

Сюда относятся не только прямые инвестиции, но и косвенные траты, такие как юридическое сопровождение и налоговые отчисления.

Самые точные предсказания доходности могут сделать только эксперты на основании внутреннего анализа компании.

Сложные методы расчета

В экономической науке применяются более 10 различных видов вычисления ставки. Для этого в них вводят новые переменные, такие как:

- Ожидаемая, рыночная и безрисковая доходности. Применяются при вычислениях по формуле Шарпа для учета рыночных рисков.

- Измененная модель Шарпа вводит изучение влияния рыночных факторов, таких как ценовые колебания, изменение стоимости ресурсов, государственную политику.

- Специфику отрасли и объем капиталовложений. Эти показатели применяются в углубленной версии, разработанной Фамой и Френчем.

- Изменение цены актива добавил экономист Кархарт.

- Эмиссия акций и дивидендные платежи применяют при анализе стоимости акционерных обществ и изучении фондового рынка. Эту схему предложил Гордон.

- Средневзвешенная цена. Ее необходимо пред тем, как определить ставку дисконтирования для проекта кумулятивным методом с учетом использования заемных сумм.

- Рентабельность собственности. Достаточно простой расчет, которые необходим для оценки финансовой деятельности предприятий, активы которых не торгуются на фондовых рынках.

- Субъективный фактор. Этот термин вводится в тех случаях, когда деятельность компании изучается сторонними экспертами на основании мультифакторного анализа.

- Рыночные риски. Используют, если требуется вычислить ставку на основании соотношения рискового и безрискового инвестирования.

Даже российское правительство в 1997 году выпускало свою методику вычислений рисковых ставок дисконтирования. По решению правительственных экспертов плата за риск в то время составляла 47%. Если для обычной формулы она не используется, то при инвестировании в зарубежные компании подобные цифры требуется принимать во внимание.

Заключение

Применение различных методик позволяет изучить потенциальные инвестиции и составить план мероприятий по размещению капитала. Однако при анализе хозяйственной деятельности отдельной компании, которая работает на реальном рынке, теоретические выкладки способны дать ожидаемый эффект только при учете местных реалий.

Простой расчет поможет предсказать доходность по банковскому депозиту, но и он подвержен колебаниям.

Поэтому прогнозирование доходности требует гораздо больше данных, чем помещается в одной формуле. Самые точные предсказания делают эксперты на основании внутреннего анализа.

Источник: https://vashbiznesplan.ru/bukhgalteriya/stavka-diskontirovaniya-raschet.html

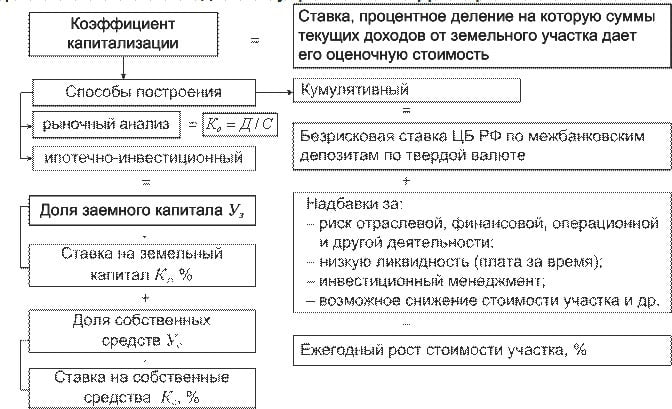

2.2 Особенности расчета ставки капитализации в оценке бизнеса, ее отличие от ставки дисконтирования

В зависимости от конкретных условий оценки коэффициент капитализации может включать два основных элемента Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г.:

On — доход на инвестиции (или ставка дохода)

Of — чистая норма возврата вложенных инвестиций (возврат капитала или ставка возмещения).

Таким образом, коэффициент капитализации R должен обеспечить инвестору получение дохода на вложенные средства и возврат их. Можно сказать, что коэффициент капитализации включает в себя ставку дисконтирования и норму возврата капитала.

Для определения ставки дохода на инвестиции On в составе коэффициента капитализации необходимо определить ставку дисконта для собственного капитал путем применения модели оценки капитальных активов (CAPM) или метода кумулятивного построения. Порядок применения указанных методов приведен нами выше.

Следует отметить, что в том случае, если:

– в процессе функционирования стоимость бизнеса не меняется в течение всего прогнозного периода, а возврат первоначальных инвестиций происходит в момент его перепродажи — весь поток доходов может рассматриваться как доход на инвестиции;

– или если бизнес имеет неограниченный срок жизни и соответственно генерирует бесконечный денежный поток, ставка дохода может быть равна ставке капитализации.

Однако в силу того, что данный метод применим при прогнозировании небольших стабильных темпов роста, ставка дохода может быть определена по следующей формулеЩербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). — Москва: Омега-Л,2007. :

оn = d — q , (11)

где оn — ставка дохода на инвестиции;

d — ставка дисконта;

q — стабильные долгосрочные темпы роста.

Если же капитализируемая база определена на основе ретроспективных данных развития компании, то для расчета ставки дохода применяется другая формула Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). — Москва: Омега-Л,2007.:

оn = d — q , (12)

1+q

Где оn — ставка дохода на инвестиции;

d — ставка дисконта;

q — стабильные долгосрочные темпы роста.

Перейдем к рассмотрению порядка расчета ставка возмещения вложенных инвестиций Of. Для этого рассмотрим следующие возможные соотношения между коэффициентом капитализации R и ставкой дохода на инвестиции on:

1) R = on

2) R> on

3) R < on

R = on, то есть капитализация доходов осуществляется только по ставке дохода на инвестиции (on), при этом of=0.

Это соотношение, как отмечалось выше, может иметь место в следующих случаях.

Во-первых, если не прогнозируется изменение в процессе эксплуатации стоимости бизнеса, возврат этой стоимости происходит в момент перепродажи бизнеса. Тогда весь поток доходов является доходом на инвестиции.

Во-вторых, если бизнес имеет неограниченный срок действия, вследствие чего имеется равномерный бесконечный денежный поток.

R> on, такое соотношение появляется тогда, когда прогнозируется полная либо частичная потеря стоимости бизнеса в процессе эксплуатации. Тогда коэффициент капитализации должен обеспечить не только получение дохода на инвестиции, но и возврат (рекапитализацию) вложенных средств.

R < on, когда в процессе эксплуатации прогнозируется увеличение стоимости бизнеса, то есть цена покупки будет меньше цены перепродажи.

При этом, как и в первом случае, возврат инвестиций будет обеспечен за счет выручки от перепродажи.

Существует 3 способа определения чистой нормы возврата of Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г.:

метод Ринга (прямолинейный).

метод Хоскольда (рекапитализация по безрисковой ставке процента).

метод Инвуда (рекапитализация по коэффициенту доходности).

Метод Ринга предполагает, что возмещение инвестированной в бизнес суммы происходит ежегодно равными частями.

Речь идет об убывающем потоке доходов, т.к. начисление on идет на оставшуюся невыплаченную базу. Суммарные поступления уменьшаются, то есть данный метод применим для убывающих потоков с прямолинейным возвратом капитала. Метод используется для высоко рисковых инвестиций, когда нет полной гарантии дальнейшего развития бизнеса.

В этом случае of определяется следующим образом:

Of = 1 / n , (13)

где n — число периодов.

Метод Хоскольда применяется в тех случаях, когда речь идет о высоко прибыльном бизнесе и соответственно о высокоприбыльных инвестициях.

Эти инвестиции привлекают других инвесторов и, следовательно, реинвестиции по той же ставке дохода, что и первоначальные инвестиции маловероятны. Поэтому в расчетах должна применяться ставка пониженной доходности.

В этом случае расчет нормы возврата капитала производится по фактору фонда возмещения по безрисковой ставке.

Например: приобретается объект, который сегодня дает дохода 40 %. Рассматриваемый период функционирования — 5 лет. Среднерыночный доход по аналогичным инвестициям составляет 15 %. Определить: а) коэффициент капитализации.

R = on + of, n = 5, on=40, of = 6-я функция, 15i, 5n = 0,1483156

R = 0,4 + 0,1483156 = 0,5483156

Метод Инвуда применяется в том случае, когда возврат капитала производится по фонду возмещения при той же ставке дохода, что и доходы по инвестициям. При этом доход на инвестиции равен среднерыночному доходу. В данном случае речь идет об аннуитетном возврате капитала, когда доходность оцениваемого бизнеса соответствует среднерыночной доходности капитала.

Пример: объект инвестиций дает в год 12 %. Среднерыночная ставка дохода также дает 12 % (инвестиции относятся к безрисковым). В данном случае нет риска недополучения доходов. Период владения — 5 лет. Определить какова может быть стоимость данного бизнеса, если его ежегодный доход составляет 100 000.

V = I/R, R = on + of, on= 0,12, of = 6-я функция, 12i, 5n = 0,1574097

R = 0,12 + 0,1574 = 0,2774

V = 100 000 / 0,2774 = 360490

Соотношение R < on возможно в случае прогнозирования увеличения стоимости бизнеса в процессе его эксплуатации, то есть когда цена покупки будет меньше цены перепродажи. Тогда возврат инвестиций обеспечивается за счет выручки от перепродажи бизнеса.

В этом случае доход на инвестиции, определяемый исходя из ставки дохода на инвестиции on, будет состоять из текущего дохода и отложенного дохода в составе выручки от перепродажи бизнеса.

Чтобы учесть это, необходимо из ставки дохода на инвестиции on вычесть произведение коэффициента роста стоимости актива на фактор фонда возмещения по безрисковой ставке.

Например: Ставка доходности по объекту инвестиций 18 %. Среднерыночная ставка дохода также 18 %.. Прогнозируется увеличение стоимости объекта за 4 года на 10%. Определить, какова может быть стоимость данного бизнеса, если его ежегодный доход составляет 200 000.

V = I/R, R = on — 10% от of

on= 0,18, of = 6-я фукнция, 18i, 4n = 0,1917

R = 0,18 — 0,1 х 0,1917 = 0,161

V = 200 000 / 0,161 = 1242236

Таким образом, для расчета коэффициента капитализации возможно применение следующих формул:

а) в случае, если в будущем прогнозируется некоторое уменьшение стоимости бизнеса R = Оn + К х Оf , где К — коэффициент изменения стоимости бизнеса;

б) в случае, если имеется прогноз о возрастании в будущем стоимости бизнеса R = Оn — К х Оf

Источник: http://econ.bobrodobro.ru/53326

Ставка дисконтирования в оценке стоимости бизнеса

25 июня 2016

Расчет ставки дисконтирования в рамках оценки стоимости бизнеса может осуществляться различными методами. Некоторые из них, например модель кумулятивного построения, относительно просты. Другие — намного сложнее.

Практикующему оценщику необходимо не просто разбираться в моделях расчета ставки дисконтирования, но и глубоко понимать саму природу возникновения этого явления. Об основных понятиях, связанных с расчетом ставки дисконтирования рассказал Сутягин Владислав Юрьевич — к.э.н.

, член экспертного совета НП СРО «СВОД», эксперт, генеральный директор оценоч-ной компании ООО «Оценка-плюс»

Природа современных денег

Современные деньги являются кредитными по своей природе и появляются в процессе кредитования центральным банком коммерческих. Деньги, возникающие как следствие кредитных отношений между центральным и коммерческими банками, выпускаются (эмитируются) с заложенным в них процентом.

Процент, под который центральный банк кредитует коммерческие, обычно называют учетной ставкой (или ставкой рефинансирования). В российской банковской практике это характеризуется термином «ключевая ставка», хотя строго говоря, ключевая ставка — это ставка по предоставлению ликвидности на срок до 1 недели.

Коммерческие банки, кредитуя население и предприятия, закладывают в кредитную ставку затраты на привлечение средств (то есть процент под который деньги были получены банком), затраты на ведение деятельности и прибыль. Кроме того, при формировании кредитной ставки коммерческого банка учитывается уровень инфляции и платежеспособности заемщика.

Это приводит к тому, что деньги поступают в распоряжение населения и предприятия под определенный процент, уровень которого, в конечном счете, определяет центральный банк. Важным следствием современной эмиссии денег является то, что они обладают таким свойством, как самовозрастающая стоимость.

Все это важно для понимания природы ставки дисконтирования, которая, как правило, рассматривается как «требуемая инвестором норма доходности». По сути, речь идет о том, какой должен быть процент, чтобы он заинтересовал инвестора инвестировать имеющиеся в его распоряжения средства в какой-либо объект.

Концепция ставок дисконтирования или некоторые следствия из портфельной теории Г. Марковица

Выражение «требуемая инвестором» следует пояснить, поскольку это не просто «желаемая» норма доходности.

В рыночном хозяйстве инвесторы и «объекты инвестиций» (компании) конкурируют между собой, а стало быть, одного желания мало. Портфельная теория Г.

Марковица наглядно показывает, что любой инвестор на рынке сталкиваются с двумя видами рисков: систематическими (характерными для всего рынка) и специфическими (присущими только данной компании).

Гарри Макс Марковиц (род. 24 августа 1927, Чикаго) — американский экономист, основоположник современной портфельной теории; известен пионерской работой, в которой предложил новый подход к исследованию эффектов риска распределения инвестиций, корреляции и диверсификации ожидаемых инвестиционных доходов; лауреат Нобелевской премии (1990) «за работы по теории финансовой экономики».

Рациональный инвестор согласно портфельной теории не будет вкладывать все деньги в одну компанию, а сформирует портфель инвестиций. Диверсификация приведет к тому, что специфические риски отдельных компаний нивелируют друг друга, и неустранимым останется лишь систематический риск.

Следовательно, в условиях конкуренции инвестор может рассчитывать лишь на компенсацию систематического риска, заложенного в конкретной фирме.

Следуя выводам портфельной теории, стоимость акционерного (собственного) капитала (она же ставка дисконтирования в модели денежных потоков на собственный капитал) (r) будет определяться как:

Где:

– безрисковая ставка доходности;

– премия за риск инвестирования в данную компанию.

Современная методология оценивает ставку дисконтирования в оценке стоимости бизнеса как стоимость капитала – чаще собственного, реже всего инвестированного (собственного и заемного). Стоимость капитала — это процент, под который данное предприятие может привлечь капитал в условиях конкуренции на рынке.

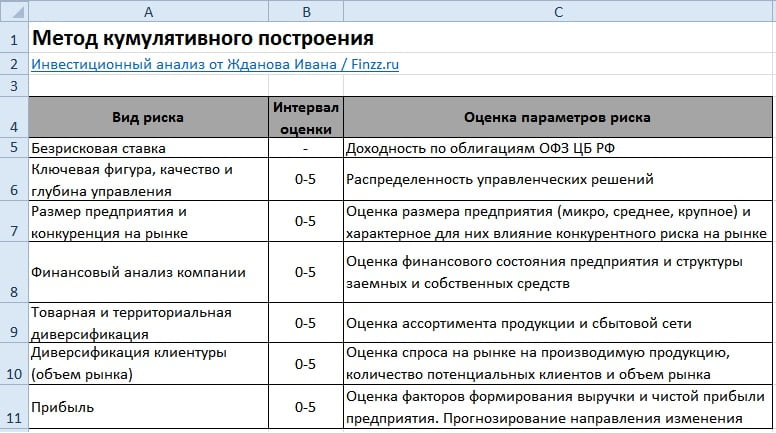

Рассмотрим один из наиболее используемых методов расчета ставки дисконтирования — модель кумулятивного построения. Несомненным достоинством такого метода является его относительная простота. Расчет ставки дисконтирования в такой модели производится следующим образом:

Где: – безрисковая ставка; – i-ая премия за риск инвестиции в акции данного предприятия.

Безрисковая ставка – это ставка доходности при инвестировании в безрисковые активы, то есть активы, инвестиции в которые имеют гарантированную возвратность и доход. Как правило, безрисковая ставка принимается на уровне доходности государственных долговых бумаг высокой категории надёжности.

Примеры модели кумулятивного построения

| P.Black — R.Green variant | Probable interval, % | Christopher Mercer Z. variant | Probable interval, % |

| Безрисковая ставка | Безрисковая ставка | ||

| + | + | ||

| Премия за риск инвестирования в данную компанию, включая: | Премия за риск инвестирования в данную компанию, включая: | ||

| Конкуренция | 0 — 10 | Ключевая фигура; качество и глубина управления | 0 — 5 |

| Финансовая сила | 0 — 10 | Размер предприятия | 0 — 5 |

| Профессионализм и глубина менеджмента | 0 — 10 | Финансовая структура (источники финансирования компании) | 0 — 5 |

| Рентабельность и стабильность доходов | 0 — 10 | Товарная и территориальная диверсификация | 0 — 5 |

| Диверсификация клиентуры | 0 — 5 | ||

| Прибыль: норма и ретроспективная прогнозируемость | 0 — 5 | ||

| Прочие риски | 0 — 5 |

Источник:

[1.] Christopher Mercer Z.. The Adjusted Capital Asset Pricing Model for Developing Capitalization Rates: An Extension of Previous ‘Build-Up’ Methodologies Based Upon the Capital Asset Pricing Model // Business Valuation Review. — 1989. — № No. 4. — P. 147-156

[2.] Shannon P. Pratt — Business Valuation Body of Knowledge: Exam Review and Professional Reference (2nd edition). Publisher: Wiley, 2003 – 384 p.

Оценка уровня риска по каждому параметру должна согласоваться с данными анализа финансового состояния предприятия. В соответствии с п. 7 ФСО 8 «Оценщик анализирует и представляет в отчете об оценке информацию, характеризующую деятельность организации, ведущей бизнес». Соответственно, в рамках такого анализа необходимо рассмотреть подверженность компании таким рискам.

Модель CAPM

Модель САРМ была разработана в середине 60-х Дж. Трейнером, У. Шарпом, Дж. Литнером и Я. Моссином для оценки стоимости собственного капитала и основана на портфельной теории Г. Марковица. Информационную основу модели составляют данные фондового рынка по динамике котировок акций оцениваемой компании и фондового индекса.

Где: EMRP – премия за риск инвестирования в акции (фондовых рынков); β-коэффициент, степень чувствительности динамики доходности данной акции к динамики фондового рынка.

Премия за риск инвестирования в фондовый рынок

Как правило, оценки ЕMRP осуществляются на базе исторических оценок разности между рыночной доходностью и безрисковой доходностью за ряд лет с последующим усреднением.

Где: – среднерыночная доходность.

Кроме исторических оценок может быть предложен и альтернативный подход, суть которого заключается не в анализе прошлого, а составлении прогноза. Существует два основных варианта реализации такого подхода.

Первый («снизу вверх») основан прогнозе норм доходности для большого количества компаний рынка с последующим выведение прогнозируемой нормы доходности рынка.

Такая доходность может быть получена из модели дисконтирования дивидендов (DDM) как ставка дисконтирования (r).

Второй вариант («сверху вниз») более перспективный, который основывается на зависимостях рынка от макроэкономических показателей.

Примером, может служить метод, основанный на сочетании модели дивидендов и их долгосрочных темпов роста.

Согласно этому методу прогнозируемая доходность рынка () рассчитывается путем суммирования текущей доходности по рынку акций () и долгосрочного темпа прироста ВВП (g).

ПРИМЕР:

Показатель EMRP, вычисленный для российского рынка

| Показатель | Значение, % |

| Дивидендная доходность для российского рынка | 4.6 |

| Долгосрочный темп роста ВВП России | 4.13 |

| Прогнозируемая рыночная доходность (как средняя за последних 10 лет) | 8.73 |

| Прогнозируемая безрисковая доходность | 7.36 |

| Премия за риск инвестирования в российский фондовый рынок | 1.37 |

Источник:

Теоретически β-коэффициент вычисляется с помощью корреляционно-регрессионного анализа динамики рыночной доходности (или проще, доходности «широкого» фондового индекса) () и доходности акции оцениваемой компании ().

Где: α-коэффициент отражает насколько больше/меньше средне фактического значение премии за риск над расчетным; ε — предельная ошибка, которая отражает влияние неучтенных в модели факторов.

Для публичных компаний коэффициент бета может быть получен следующими способами:

а) Из уравнения линейной регрессии:

б) Как отношение коэффициента ковариации ( ) к дисперсии доходности рынка:

Для непубличных компаний возможны два варианта:

а) «восходящий подход» — основан на анализе среднеотраслевых β (или усреднение β аналогов).

б) бухгалтерский подход — основан на регрессии бухгалтерских показателей прибыли и доходности фондового индекса. В качестве наиболее приемлемых таких показателей являются показатели экономической или валовой рентабельности.

Источник: http://www.estimatica.info/assessment/standards-and-methods/199-stavki-diskontirovaniya-i-stavki-kapitalizatsii-v-otsenke-stoimosti-biznesa

Метод кумулятивного построения ставки дисконтирования

Для развития бизнеса необходимо уметь с максимально высокой точностью рассчитывать денежные потоки.

Это возможно сделать только в том случае, если правильно привести к текущему моменту все финансовые потоки, ожидаемые в будущем. Важнейшим условием этого является правильный расчет нормы дисконта.

Самым распространенным является расчет ставки дисконтирования методом кумулятивного построения.

Суть и особенности кумулятивного метода расчета

Кумулятивный способ построения применяется для расчета показателя капитализации и ставки дисконтирования. С его помощью оценивается норма доходности ряда активов (недвижимости, оборудования, машин).

Можно применить его и для вычисления коэффициента капитализации, в этом случае значение необходимого критерия является разницей между величиной ставки дисконта и темпами увеличения (уменьшения) доходности бизнеса.

На сегодняшний день существует целый ряд различных способов определить значение ставки дисконта, однако все они имеют свои особенности и используются при разных условиях:

- Модель CAPM (оценка активов капитальных) и ее разновидности (модели Кархарта, Шарпа, Фамы и Френча, MCAPM). Она хорошо подходит для крупных фирм, выпускающих собственные акции, которые торгуются на фондовом рынке. Преимуществом метода является высокая точность при определении ожидаемой доходности. К недостаткам можно отнести игнорирование налогов и учет лишь рыночного риска. К тому же этот способ плохо подходит к российским реалиям с недостаточным развитием рынка ценных бумаг.

- Модель Гордона. Она актуальна для фирм, выплачивающих дивиденды с акций. Основываясь на дивидендном доходе, она способна дать четкое понимание нормы доходности. При этом для компаний, которые не выплачивают дивиденды или делают это нерегулярно, не подходит.

- Модель WACC. По ней оценивают фирмы, привлекающие для реализации инвестиционных проектов дополнительный капитал. Она хороша для учета доходности заемного и собственного капитала. Однако в процессе расчетов применяются подходы, свойственные моделям Гордона, CAPM, кумулятивного накопления и рентабельности, поэтому на метод WACC влияют все их недостатки.

- Оценка по показателю рентабельности капитала (ROA, ROCE, ROE, ROACE). Подходит для компаний (ООО, ЗАО), не котирующихся на фондовом рынке, по показателям их финансовой отчетности. При этом определяется не норма доходности, а лишь текущее состояние фирмы (прибыльность ее капитала).

Его можно применять даже для еще не имеющих финансовых показателей новых инициатив (стартапов). Он применим к инвестиционным проектам, бизнесу с недвижимостью, капитализации компаний. Часто используется при оценке компаний закрытого типа, которые невозможно оценить по методу CAPM, поскольку отсутствуют схожие фирмы-аналоги.

Правда, при всех достоинствах, метод кумулятивного построения ставки дисконта отличается субъективностью, поскольку значение того или иного риска приходится допускать, используя как данные исследований, так и собственные умозаключения специалистов.

Варианты графической записи метода

Расчет ставки дисконтирования кумулятивным методом состоит в том, чтобы определить размер безрисковой ставки, а также размеры премий за различные виды рисков и все это скорректировать на темп инфляции.

Сущность методики заключается в том, что при условии безрискового вложения инвесторы ожидают соответствующую норму доходности, а при наличии возможных опасностей они желают от проекта большей доходности.

Чем больше рисков, тем больший процент доходности ожидают участники начинания.

Общая формула выглядит так:

где:

- r — ставка дисконта;

- rf — ставка процентная безрисковая;

- rp — премия за возможные риски компании;

- rp — премия риск, связанный с работой в определенной стране;

- I — темпы инфляционных процессов (потребительских цен).

Здесь взяты за основу два основных риска — страновой и компании, однако есть еще перечень рисков, которые нужно учитывать. Некоторые из них могут проявляться только в определенных отраслях или сферах хозяйствования. Поэтому нередко формулу записывают в таком виде:

R = Rf + R1 +… + Rn

в которой:

- Rf — величина безрисковой ставки;

- R1 +… + Rn — все возможные премии за потенциальные риски.

Поскольку данная методика позволяет учитывать потенциальные опасности для инвестиционного проекта как общего характера (уровень развития экономики, политическая ситуация), так и специфические (состояние конкретной отрасли, мировые или региональные тенденции рынка), то иногда формула выглядит более детализировано:

Rе = Rf + С1 + С2 + С3 + С4 + С5 + С6 + С7

где:

а показатели, обозначаемые буквой C — это премии за отдельные риски за:

- C1 — размер предприятия;

- C2 — источники и структуру финансирования фирмы;

- C3 — территориальную и товарную диверсификацию;

- C4 — диверсификацию потенциальных клиентов;

- C5 — прогнозируемость и размер ожидаемой прибыли;

- C6 — возможное низкое качество менеджмента и ненадежность партнеров;

- C7 — иные возможные препятствия.

В этом случае каждый риск оценивается в диапазоне от 0 до 5%, все значения добавляются к показателю уровня безрисковой ставки.

Как проводится определение элементов, составляющих формулу

Чтобы применить кумулятивный метод ставки дисконтирования, необходимо определить все показатели, учтенные в формуле. Начинать всегда следует с установки размера безрисковой процентной ставки.

Определение ставки можно провести такими способами:

- Можно взять за основу уровень доходности ценных государственных бумаг, выпускаемых Министерством финансов РФ, таких как ОФЗ или ГКО. Они имеют максимальный рейтинг надежности, хотя, как и другие финансовые инструменты, не обеспечивают полной гарантии от потерь.

- Второй вариант — это ориентирование на доходность банковских вкладов. Обычно расчет производится по процентным ставкам долгосрочных депозитов в наиболее надежных государственных и коммерческих банков.

Иногда, хотя и реже, применяют другие способы установления безрисковой ставки. Можно использовать уровень доходности ценных бумаг иностранных государств, ставку рефинансирования Центробанка России, проценты по межбанковским кредитам.

Следующая стадия, необходимая для учета ставки дисконта — это премии за возможные риски. Остановимся более подробно на каждой группе рисков.

Страновой. Он характеризует общие опасности ведения бизнеса в том или ином государстве и важен при привлечении зарубежных инвесторов.

Сюда можно отнести государственное устройство страны, общеполитическую и экономическую ситуацию, прогнозируемость действий власти, стабильность местной валюты и т.д.

Эту информацию анализируют и регулярно обновляют авторитетные международные консалтинговые компании и рейтинговые агентства, такие как Fitch, Moody’s, S&P. По рейтингу Moody’s все государства имеют индексы от AAA (риски на уровне 0,2%) до B (5%).

Риски компании (выставляются по шкале от 0 до 5%):

- Величина предприятия. Чем крупнее компания, тем меньше у нее конкурентов на рынке, следовательно, опасность невелика. Если же предприятие является монополистом по производству определенного вида продукции, то она равна нулю. При этом в некоторых отраслях преимущество имеют небольшие фирмы (общественное питание, розничная торговля, сфера обслуживания).

- Структура капитала. Если преобладают заемные средства или у предприятия низкая ликвидность, то следует увеличить размер рисковой премии.

- Диверсификация по территориям или отраслям — это результат изучения ассортимента производимой продукции и возможность ее сбыта (степень развития торговой сети).

- Диверсификация клиентской базы. Изучение спроса на продукт, наличие достаточного количества покупателей, уровень зависимости от крупных закупок отдельных клиентов.

- Прогнозируемость притока средств неразрывно связана с предыдущими показателями, как и показатели прибыльности проекта.

- Качество менеджмента и добросовестность партнеров. Проблемы могут возникнуть в тех случаях, когда интересы участников проекта будут в значительной мере отличаться. К низкому качеству управления можно отнести опасности неправильного подбора кадров, организации работ, нецелевого использования средств и др.

Обычно эти показатели определяют экспертным методом, используя способ опроса представителей руководящего звена предприятия и специально приглашенных специалистов. Здесь есть свои сильные и слабые стороны.

С одной стороны, кумулятивный метод дает возможность максимально учесть опасности для конкретной фирмы в сложившихся условиях.

С другой — субъективные выводы экспертов могут оказаться ошибочными, что отрицательно скажется на внедрении инициативы.

В последнее время для повышения уровня объективности при оценивании потенциальных опасностей оценочными фирмами разрабатываются методические рекомендации. В частности, предложена методика оценки размера компании, на основании средней стоимости капитала предприятий с открытыми данными, выпускающих схожий ассортимент продукции.

Пример расчета ставки дисконтирования

Попробуем рассчитать ставку дисконта, исходя из таких параметров. Компания по производству бытовой техники собирается организовать производство и реализацию своей продукции в нескольких регионах России. Половина капитала собственная, остальные деньги заемные. Ожидаемый срок реализации инициативы — 3 года.

Сначала остановимся на базовом показателе — размере безрисковой ставки. Учитывая, что кредит будет оформлен в коммерческом банке, за основу лучше брать средний процент по депозитам долгосрочным в надежных финансовых учреждениях. Предположим, это 9% годовых.

Страновой фактор во внимание не принимаем, поскольку проект реализуется внутри страны и все возможные конкуренты подвержены тем же опасностям, что и рассматриваемая фирма.

После этого вычисляем с помощью руководителей начинания рисковые надбавки:

- Размер фирмы средний, масштаб — межрегиональный, поэтому установим премию 2%, исходя из стандартного диапазона по этому критерию 0-3%.

- Финансовая структура. Поскольку половина инвестиций взята в кредит, а ликвидность невысока, то логично будет добавить к показателю 3%.

- Диверсификация товарная — предполагается выпуск 4 видов продукции, поэтому риск снижен (1%). Диверсификация территориальная — планируется охватить 3-4 региона, чего недостаточно для устойчивого положения компании на рынке (2%). Общая премия составит 3%.

- Диверсификация клиентской базы. Предприятие будет выпускать новую продукцию, ориентированную в основном на индивидуального потребителя. Наличие крупных оптовых покупателей не ожидается. Опасности среднего уровня (2%).

- Прогнозируемость получения дохода и выхода на рентабельность. Товар имеет хорошие потребительские характеристики и может конкурировать по ценовым показателям с аналогичной продукцией других компаний. Однако для разворачивания маркетинговой стратегии требуется время, что может уменьшить доходность фирмы на начальном этапе. Надбавка 1,5%.

- Качество менеджмента и партнеров. Здесь можно взять усредненную величину показателя, поскольку точно определить ее затруднительно (2,5%).

- Иные специфические опасности. Учитывая насыщенность рынка конкурентной продукцией и большого количества игроков, целесообразно применить средний показатель, близкий к среднему (2,2%).

Итак, имея все необходимые критерии, определяем величину ставки дисконта для нашей компании:

Rе = Rf (9%) + Rp (0%) + С1 (2%) + С2 (3%) + С3 (3%) + С4 (2%)+ С5 (1,5%) + С6 (2,5%) + С7 (2,2%) = 25,2%

Следовательно, размер ставки дисконтирования составляет в нашем случае 25,2% или округленно 25%. Исходя из этого, нужно рассматривать перспективы проекта и возможность получить прибыль. Однако не следует забывать и еще об одном параметре — инфляции. Если прибавить к полученному результату еще и темп инфляции (5,38% в 2016 году), то ставка повысится до 30,58%.

Отзывы, комментарии и обсуждения

Источник: https://finswin.com/projects/ekonomika/kumulyativnyj-metod-stavki-diskontirovaniya.html

МСФО, Дипифр

При анализе инвестиционных проектов методом NPV (чистой приведенной стоимости) нужно знать ставку для дисконтирования денежных потоков. По своей сути ставка дисконтирования в данном случае — это ставка процента, по которой инвестор имеет возможность привлечь финансирование.

Как я писала в статье про IRR, если внутренняя норма доходности проекта выше, чем стоимость привлечения финансирования для этого проекта, то инвестор будет «зарабатывать» как это делают банки: привлекать деньги по меньшей ставке процента, а вкладывать их в проект по большей ставке.

В Интернете достаточное количество статей, в которых обсуждаются способы расчета ставки дисконтирования.

Большинство из таких публикаций представляют собой набор непонятных формул, причем чаще всего обозначения переменных в таких формулах различаются на разных интернет-ресурсах.

При ближайшем рассмотрении все эти формулы являются правильными, вот только разобраться в этом человеку, приступающему к изучению финансов и инвестиционного анализа, не представляется возможным.

В целом создается впечатление, что многие авторы сайтов сами не очень разбираются в предмете, а просто переписывают известные и доступные им учебники.

Я постараюсь в данной статье привести не просто формулы расчета ставки дисконтирования, а объяснить, почему ее нужно рассчитывать именно так, а не иначе. Во всяком случае, почему финансовый мир до сих пор делает это именно так.

Потому что цель всех публикаций данного сайта — докапываться до сути предмета.

Но начинать изучение вопросов, связанных со ставкой дисконтирования, надо не с этой статьи.

Если Вы зашли на эту страницу с поиска яндекса или гугла, советую предварительно прочитать публикации, рассказывающие о методах оценки инвестиционных проектов: NPV (метод чистой приведенной стоимости) и IRR (метод внутренней нормы доходности). Не лишним будет также прочитать и третью статью по теме: сравнение методов NPV и IRR.

Оценка инвестиционной привлекательности проекта методом NPV (чистой приведенной стоимости) предполагает дисконтирование денежных потоков от проекта. При этом ставку дисконтирования надо каким-то образом определить, что является не такой уж простой задачей. По своей сути ставка дисконтирования здесь — это ставка привлечения финансирования/капитала для проекта.

Это можно показать на простом примере. Допустим, мы взяли кредит в банке под 10% годовых. Чтобы проект был прибыльным, денежные потоки от проекта должны покрывать все расходы, а также выплаты процентов по кредиту.

Расходы учитываются в самих потоках денежных средств (притоки минус оттоки), а выплаты процентов будут учтены через дисконтирование.

Поэтому мы должны применить к проектным денежным потокам ставку дисконтирования, равную в данном случае проценту по банковскому кредиту, так как источник финансирования в данном случае единственный.

Если при дисконтировании денежных потоков от проекта по этой ставке NPV проекта равно нулю, то, значит, денежные потоки достаточны только для того, чтобы заплатить банку. Если NPV будет положительным, то эта положительная сумма будет нашей прибылью после уплаты банковских процентов.

Чисто математически, как мы помним, в методе NPV предполагается, что ставка инвестирования и ставка привлечения финансирования равны друг другу.

Таким образом, величина NPV показывает прибыль от проекта в абсолютной сумме денежных средств.

В методе IRR рассчитывается внутренняя доходность проекта в процентах, которая при сравнении со процентной ставкой финансирования, показывает прибыль от проекта в процентных пунктах.

Таким образом, чтобы рассчитать ставку дисконтирования для оценки инвестиционного проекта, надо вычислить стоимость финансирования этого проекта. Если у нас есть единственный источник финансирования, то определить ставку дисконтирования проще простого. Если таких источников несколько, то задача несколько усложняется.

Источники финансирования

Существует три источника финансирования инвестиций: можно 1) взять в долг (банк, выпуск облигаций) 2) выпустить акции и 3) использовать внутренние ресурсы (накопленную нераспределенную прибыль). Если инвестор является уже действующей компанией, то для него (инвестора) обычно доступны все три источника привлечения финансовых средств.

Если это компания новая, только создающаяся (start-up), то, очевидно, что источник финансирования будет только один — взять в долг у того, кто даст (венчурные фонды).

То же самое относится и к обычному человеку, вроде нас с вами: если мы захотим начать собственное дело, единственным источником финансирования для нас может быть только кредит в банке или у друзей.

Собственно говоря, чтобы рассчитать стоимость привлечения финансирования (часто говорят, стоимость привлечения капитала), нужно определить стоимость финансирования/капитала из каждого источника (долговой, акционерный и внутренний) и взять средневзвешенную величину.

В большинстве публикаций упоминаются термины «собственный и заёмный капитал». Заемный капитал — это те денежные средства, которые мы берем в долг. Собственный капитал — это привлечение средств через выпуск акций и то, что можно взять внутри компании, т.е. из нераспределенной прибыли.

То есть тот капитал, который принадлежит акционерам компании. При этом стоимость внутреннего источника капитала (нераспределенной прибыли) равняется доходности, которую инвесторы требуют от вложений в акции компании, т.е.

процентная ставка при финансировании проекта при выпуске новых акций и из внутренних ресурсов будет одинаковой. Почему это так?

Акционерный капитал и нераспределенная прибыль — одна цена

Чистая прибыль — это прибыль от операций компании, которая остается после выплаты налогов и, разумеется, после выплаты процентов по всем долгам. Менеджмент компании может использовать эту прибыль либо для выплаты дивидендов акционерам, либо для реинвестирования в бизнес.

Нераспределенная прибыль — это чистая прибыль после выплаты дивидендов, та прибыль, которая осталась в компании для развития. Акционеры могут вложить полученные дивиденды в другие акции, в облигации, в другой бизнес.

Поэтому компания должна зарабатывать при инвестировании собственных средств как минимум столько, сколько заработали бы акционеры, вложив свои дивиденды самостоятельно в проекты с аналогичным риском. Иначе (если компания не будет приносить им ожидаемый доход) они продадут акции компании и вложат полученные деньги в другие акции или проекты.

Вот почему стоимость собственного капитала, заключенного в нераспределенной прибыли (той прибыли, которая не выплачена в виде дивидендов) равна доходности, которую акционеры ожидают от вложений в акции рассматриваемой компании.

Формула WACC. WACC (Weigthed Average Cost of Capital) — это средневзвешенная стоимость капитала

Стоимость финансирования (ставка дисконтирования) — это средневзвешенная стоимость привлечения финансирования/капитала из разных источников. Простейшая формула для расчета средневзвешенной стоимости капитала может быть записана в таком виде:

WACC = WдRд + WaRa

где Wд и Wa — это целевые веса для долгового (д) и собственного (принадлежащего акционерам) (а) капитала (W от слова weight = вес). Понятно, что Wд + Wa = 1.0.

а Rд и Ra — это соответствующая стоимость капитала (R от слова Rate = ставка процента)

Процентные выплаты по долговым обязательствам являются вычитаемыми из базы по налогу на прибыль. В некоторых статьях про ставку дисконтирования употребляется термин «налоговый щит», что является дословным переводом английского термина tax shield. Если принять во внимание, что проценты по долговым обязательствам уменьшают налогооблагаемую прибыль, то формула WACC примет окончательный вид:

WACC = WдRд *(1-T)+ WaRa

где Т — ставка налога на прибыль, выраженная в долях от единицы

При ставке налога на прибыль в России в размере 20% величина (1-T) равна 1-0,2 = 0,8. Эффект «налогового щита» несколько уменьшает средневзвешенную стоимость капитала.

1. Как рассчитать W в формуле WACC — по рыночной или по балансовой стоимости капитала?

Wд представляет собой долю долгового капитала в общем (долговой+собственный) капитале компании. Соответственно, Wa — это доля собственного капитала в общем капитале. Измеряется в долях от единицы.

- Wд = Долговой/(Долговой+Собственный капитал) — доля заемного капитала в общем капитале компании

- Wa = Собственный/(Долговой+Собственный капитал) — доля собственного капитала в общем капитале компании

Чтобы рассчитать соотношение долгового и собственного капитала можно использовать либо рыночную, либо балансовую стоимость. Стоимость в данном случае означает в денежных единицах (рублях), а не в процентах.

Для компаний, акции которых котируются на фондовом рынке, нужно использовать рыночные стоимости долгового и собственного капитала.

- Рыночная стоимость собственного капитала (обыкновенных акций) для публичной компании рассчитывается как рыночная цена акции, умноженная на их количество в обращении.

- Рыночная стоимость заемного капитала в случае облигаций, которые торгуются на финансовом рынке, рассчитывается аналогично стоимости акций в обращении — произведение цены на количество. В случае долговых обязательств, не обращающихся на рынке, нужно рассчитывать амортизированную стоимость такого финансового обязательства (кто изучает МСФО, тот легко это сделает)

- При использовании рыночной стоимости капитала нераспределенная прибыль отдельно не учитывается, поскольку она уже учтена в рыночной стоимости акций

Западные учебники по финансам рекомендуют по возможности использовать величины рыночной стоимости долгового и собственного капитала для расчета WACC.

Для компаний, акции которых не торгуются на фондовом рынке, можно взять стоимость капитала из баланса. В этом случае собственный капитал будет включать и резерв нераспределенной прибыли.

Само собой более точные значения W в таком случае будут получены при использовании финансовой отчетности по стандартам МСФО.

2. Как рассчитать R в формуле WACC?

Проще всего определить ставку процента по долговому капиталу. Если она не прописана в договоре (с банком), то известны, по крайней мере, все денежные платежи, связанные с долговым обязательством.

В этом случае нужно определить внутреннюю норму доходности, это эффективная процентная ставка по финансовому инструменту. Она же и будет величиной Rд в формуле WACC. Понятно, что если компания привлекает денежные средства с использованием различных долговых инструментов, ставки % по ним могут быть разными.

Тогда в расчете WACC надо будет использовать средневзвешенную величину % по всем долговым обязательствам.

Гораздо сложнее оценить стоимость собственного капитала. Для этого существуют несколько методов, самый известный из которых, это метод CAPM (Capital Asset Pricing Model). Эта тема достаточна обширна, поэтому она заслуживает отдельной статьи, которая будет написана в ближайшем будущем.

Всегда ли надо считать WACC компании?

Использование WACC в качестве ставки дисконтирования для любого инвестиционного проекта оправдано только в том случае, если финансирование не является целевым. То есть если компания постоянно привлекает капитал из различных источников и использует его из единого пула для финансирования всех своих проектов.

В теории менеджмент каждой компании понимает, какая структура капитала является оптимальной для максимизации стоимости акций на фондовом рынке. Привлекая финансирование из различных источников, менеджмент старается сохранять эту заданную структуру капитала в любой момент времени. Такая ситуация возможна только в крупных компаниях, да и то в идеальном случае.

В реальной жизни при планировании инвестиционных проектов менеджмент компании, как правило, под каждый новый проект ищет конкретные источники денежных средств.

В этом случае в качестве ставки дисконтирования при расчете NPV проекта надо использовать средневзвешенную стоимость финансирования из этих источников.

А если это единственный целевой кредит в банке, то денежные потоки от проекта необходимо дисконтировать по % ставке этого кредита.

На этом повествование о ставке дисконтирования не заканчивается. Остались еще вопросы, связанные с определением стоимости собственного капитала, с учетом влияния инфляции при анализе инвестиционных проектов.

В одной из предыдущих статей я привела 7 ситуаций, в которых стандарты МСФО требуют применять дисконтирование.

Какую ставку дисконтирования нужно использовать в этих случаях и написано ли что-то в МСФО по этому поводу? На эти вопросы я постараюсь ответить в будущих публикациях на данном ресурсе.

Ставка дисконтирования на 2015 год

Среди поисковых запросов в яндексе и в гугле этот запрос занимает далеко не последнее место. Интересно, что хотят найти люди в Интернете, задавая в поиске эту фразу?

Ставка дисконтирования для анализа инвестиционных проектов должна рассчитываться на индивидуальной основе для каждого инвестора, а, возможно, и для каждого проекта (при условии его целевого финансирования). Надеюсь, что данная статья поможет кому-то хотя бы понять направление, в котором надо действовать при выборе ставки дисконтирования для своих будущих проектов.

Конечно, на ее величину влияет общее состояние экономики и уровень процентных ставок в государстве, который прямо зависит от ставки рефинансирования Центробанка. Но никто не скажет вам и не решит за вас, какую ставку дисконтирования вы должны использовать в 2015 году для анализа своих будущих инвестиций.

В вопросах денег так же, как и в вопросах любви, лучше разбираться самостоятельно.

В любом деле успех кроется в серьезной аналитической работе и в грамотном просчете вариантов.

Другие статьи из рубрики «Финансы»:

Вернуться на главную страницу

Источник: http://msfo-dipifr.ru/stavka-diskontirovaniya-dlya-investicionnogo-proekta-eto-wacc-srednevzveshennaya-stoimost-kapitala/