Бюджетные и автономные учреждения отличия

Действующее законодательство предусматривает такие разновидности государственных (муниципальных) учреждений, как автономные и бюджетные.

В последнее время государство старается всячески содействовать переводу бюджетных организаций в автономные для более эффективного управления ими.

Чтобы понять, насколько это выгодно, необходимо выделить основные отличия данных форм организаций, а также их преимущества и недостатки.

Бюджетные и автономные учреждения призваны выполнять полномочия органов госвласти или муниципалитета, в том числе, и в сфере образования. Данные типы учреждений в большинстве своем схожи, но имеют и различия.

Пожалуй, самое основное и значимоедля многих руководителей ДОО — это возможность автономных учреждений работать по 223-ФЗ, то есть при проведении госзакупок такие учреждения избегают действия более «строгого» 44-ФЗ, за редким исключением. Бюджетные же учреждения вынуждены выполнять многочисленные требования закона о госзакупках № 44-ФЗ.

Автономные учреждения свободны в получении заемных денежных средств. Для бюджетных учреждений существуют законодательные ограничения на получение кредитов.

В целом, объем прав по распоряжению имуществом у автономных и бюджетных учреждений равнозначен.

Но автономное учреждение имеет право самостоятельно (без согласия собственника) распоряжаться недвижимым имуществом, которое было приобретено за собственные средства (то есть на средства, которые поступили не от собственника).

Бюджетное учреждение вынуждено получать согласие на распоряжение таким имуществом, даже несмотря на то, что тратило на его покупку средства не от собственника.

Для автономных учреждений открытие счета возможно в кредитных организациях. Бюджетные учреждения по такому вопросу вынуждены обращаться в казначейство, которое не всегда работает оперативно.

Для автономных учреждений возможна упрощенная система налогообложения, а бюджетные учреждения не вправе её применять.

- АУ может самостоятельно распределять все свои доходы;

- возможность получения кредитных средств и других заимствований;

- право применять 223-ФЗ при закупках.

Стоит отметить, что для изменения типа государственного (муниципального) учреждения требуются предпосылки, в том числе, экономические и управленческие.

В экономическом плане учитываются:

- доля внебюджетных средств;

- рост доходов;

- стоимость основных фондов;

- рост зарплаты;

- эффективность использования фонда оплаты труда.

- составление плана по развитию автономного учреждения,

- наличие возможности у действующего персонала осуществлять организаторскую, управленческую, хозяйственную и финансовую деятельность.

Для изменения типа бюджетного учреждения на автономное необходима инициатива либо согласие самого учреждения.

Предложение об изменении типа учреждения должен подготовить орган исполнительной власти или местного самоуправления, в ведении которого находится данное учреждение.

После изменения типа учреждения нет необходимости переоформлять документы, подтверждающие наличие лицензий и иных разрешительных документов. Необходимо будет внести соответствующие изменения в устав учреждения.

Перевод бюджетного учреждения в автономное не является реорганизацией, это всего лишь изменение типа учреждения. Но, тем не менее, при изменении типа учреждение обязано соблюсти требования гражданского законодательства для юридических лиц, проводящих реорганизацию:

- уведомить регистрирующий орган в течение 3 рабочих дней с момента принятия решения об изменении типа учреждения;

- после того как сведения будут внесены в ЕГРЮЛ, нужно будет опубликовать в Вестнике государственной регистрации уведомление об изменении типа учреждения. Сделать это необходимо дважды.

Вы можете получить доступ к модулю “Нормативные документы ДОУ” информационной системы “Директория”. Он содержит инструкции, шаблоны и опыт экспертов. Подробности здесь.

Источник: http://moibuhuchet.ru/byudzhetnye-i-avtonomnye-uchrezhdeniya-otlichiya/

Какому учреждению выгодно стать автономным? (Жигалов Д.В.)

Дата размещения статьи: 26.08.2015

Бюджетные учреждения перешли на новые принципы работы не по своей воле, а автоматически — в рамках реформирования бюджетной сети в связи с реализацией Закона N 83-ФЗ .

Из трех типов государственных и муниципальных учреждений, существующих сегодня в РФ, наибольшей степенью финансово-хозяйственной самостоятельности обладают автономные учреждения.

В настоящей статье сделана попытка разобраться, кому из действующих бюджетных учреждений выгодно перейти в статус автономного и что для этого учреждение может сделать.

——————————–

Федеральный закон от 08.05.2010 N 83-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений”.

Для начала следует отметить, что автономный статус для учреждения не означает ухода в полностью свободное плавание и необходимости самостоятельно обеспечивать себя финансовыми средствами.

Автономное учреждение, как и бюджетное (и казенное), является государственным или муниципальным учреждением, а это означает, что собственником его имущества и земельного участка под ним является соответствующее публично-правовое образование (РФ, регион, муниципалитет), что ему в обязательном порядке выделяется бюджетное финансирование на содержание имущества и на оказание государственных (муниципальных) услуг (выполнение работ). Как и бюджетное, автономное учреждение в обязательном порядке получает государственное (муниципальное) задание и субсидию из бюджета на его выполнение. Также могут предоставляться целевые субсидии, бюджетные инвестиции, средства на исполнение публичных обязательств. Разница между бюджетным и автономным статусом, в общем, не в деньгах, а в степени свободы при осуществлении деятельности.

Кому нельзя в “автономку”

Переход из статуса бюджетного учреждения в автономный статус в законодательстве называется изменением типа государственного (муниципального) учреждения.

Принимать решение об изменении типа учреждения, конечно же, вправе только учредитель, однако в случае перехода в автономный статус существует узаконенный механизм участия учреждения в принятии соответствующего решения. Согласно ч. 4 ст.

5 Закона об автономных учреждениях для принятия учредителем решения о переводе учреждения в автономный статус требуется инициатива либо согласие самого учреждения. Таким образом, бюджетное учреждение вправе по установленной процедуре выступить с инициативой о своем переводе в автономное.

——————————–

Федеральный закон от 03.11.2006 N 174-ФЗ “Об автономных учреждениях”.

При этом перейти в статус автономного учреждения может не любое учреждение. Законодательством РФ установлен ограниченный перечень сфер, в которых могут работать “автономки”.

К разрешенным сферам деятельности автономного учреждения отнесены : наука, образование, здравоохранение, культура, средства массовой информации, социальная защита, занятость населения, физическая культура и спорт (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах), а также экспертиза проектной документации и результатов инженерных изысканий, тушение лесных пожаров, предоставление государственных и муниципальных услуг в многофункциональных центрах.

——————————–

В соответствии с Законом об автономных учреждениях, ГрК РФ, Лесным кодексом, Федеральным законом от 27.07.2010 N 210-ФЗ “Об организации предоставления государственных и муниципальных услуг”.

Выгоды, связанные с автономным статусом

Бюджетное и автономное учреждения в соответствии с действующим законодательством в значительной степени схожи между собой.

Как и бюджетное учреждение, “автономка” работает по плану финансово-хозяйственной деятельности, получает государственное (муниципальное) задание и имеет право заниматься уставными видами приносящей доходы деятельности и самостоятельно распоряжаться полученными доходами (от оказания платных услуг, сдачи имущества в аренду и пр.) .

С другой стороны, большая свобода предполагает и более высокую ответственность: учредитель (собственник имущества) не отвечает по обязательствам бюджетных и автономных учреждений — они самостоятельно отвечают по заключенным договорам и прочим вопросам при осуществлении своей деятельности.

——————————–

См. ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ “О некоммерческих организациях” (далее — Закон о некоммерческих организациях).

Абзацы 5 и 6 ч. 2 ст. 120 ГК РФ.

Однако между бюджетным и автономным учреждениями существуют значимые различия. Основные из них приведены в таблице:

| Бюджетное учреждение | Автономное учреждение |

| Может создаваться в любой сфере (отрасли) для оказания государственных (муниципальных) услуг (выполнения работ) | Может создаваться для оказания государственных(муниципальных) услуг (выполнения работ)исключительно в сферах, прямо предусмотренныхфедеральными законами (конкретный переченьсфер см. выше) |

| Не вправе открывать счета в кредитных организациях (в валюте РФ) | Может открывать счета в кредитныхорганизациях, в Казначействе и (или) вфинансовых органах субъектов РФ(муниципальных образований) |

| Должно осуществлять закупки в соответствии с требованиями Закона N 94-ФЗ (жесткие требования к закупочным процедурам и порядку их проведения) | Должно осуществлять закупки в соответствии стребованиями Закона N 223-ФЗ (мягкиетребования к закупочным процедурам; порядокпроведения закупок фактически определяет самоучреждение в своем положении о закупках) |

| Не вправе переходить на упрощенную систему налогообложения (УСНО) | Вправе переходить на УСНО в соответствии спп. 17 п. 3 ст. 346.12 НК РФ |

| Работает напрямую с органом, осуществляющим функции и полномочия учредителя | Создается специальный совещательно-распорядительный орган при руководителеавтономного учреждения — наблюдательный совет,который принимает участие в управленииучреждением |

| Самостоятельно распоряжается доходами от приносящей доходы деятельности<\p> | Самостоятельно распоряжается всеми своимидоходами (включая субсидии на выполнениегосударственного (муниципального) задания,которые относятся к доходам в соответствии сНК РФ ) |

| План финансово- хозяйственной деятельности утверждает учредитель (но он вправе делегировать это право учреждению по своему усмотрению)<\p> | План финансово-хозяйственной деятельностиутверждает руководитель (директор) учрежденияпо заключению наблюдательного совета<\p> |

——————————–

Федеральный закон от 21.07.2005 N 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд”.

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/11707

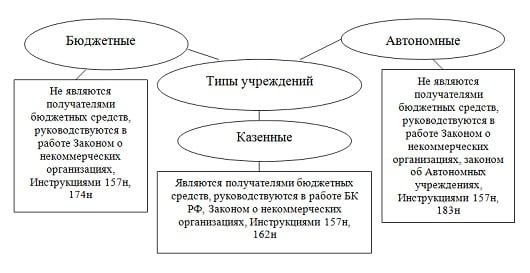

Чем отличаются бюджетное, автономное и казенное учреждения

Рассмотрим основные характеристики казенных, бюджетных и автономных учреждений. В чем разница между ними в сферах бухгалтерского учета и отчетности, осуществления приносящей доход деятельности и налогообложения.

Центральные, региональные и местные органы государственной власти выполняют различные функции по организации жизнедеятельности общества.

Это развитие образования, информационной сферы, науки, культуры, здравоохранения, национальной безопасности и многое другое.

Для реализации некоторых своих функций властные структуры создают соответствующие учреждения: больницы, школы, библиотеки, университеты и прочие. Они бывают трех типов: казенные, бюджетные и автономные. Их еще называют организациями госсектора экономики.

Определения бюджетного, казенного и автономного учреждений

Главные отличительные характеристики казенного учреждения приведены в БК РФ (ст.6). Цель его создания — оказание государственных или муниципальных услуг. Финансирование производится на основании бюджетной сметы за счет средств федерального или местного бюджета.

Бюджетные и автономные учреждения — это некоммерческие организации, назначение которых состоит в оказании услуг в области образования, медицины, спорта, культуры, занятости населения и других.

Финансирование их производится за счет субсидий, выделяемых из бюджета, рассчитанных на основании нормативных затрат на определенный объем услуг.

Главное, чем отличается бюджетное учреждение от автономного — это меньшая финансовая самостоятельность и экономическая мобильность.

Основные понятия

Все три типа организаций государственного сектора экономики имеют сходные характеристики:

- Цель создания — оказание государственных или муниципальных услуг.

- Учредители — РФ, субъект РФ, муниципалитеты.

- Форма владения и пользования имуществом — оперативное управление.

- Назначение руководителя и согласование крупных сделок выполняют учредители. В автономных необходимо еще одобрение членов наблюдательного совета.

Сфера деятельности казенных и бюджетных учреждений законом не ограничена. Для автономных в 174-ФЗ к разрешенным видам отнесены:

- Наука;

- Соцзащита;

- Образование;

- Здравоохранение;

- СМИ;

- Культура;

- Занятость населения;

- Спорт;

- Другие области, предусмотренные федеральными законами.

Есть нормативные акты, разрешающие создание автономных учреждений в сфере экспертизы проектной и инженерной документации, тушения лесных пожаров, оказания услуг в МФЦ.

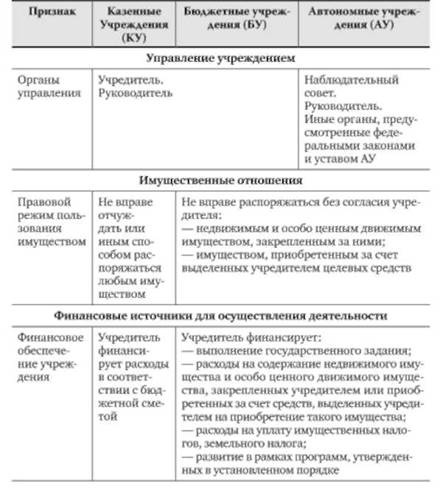

Отличие казенного учреждения от бюджетного и автономного состоит и в праве распоряжаться имуществом:

- Казенные учреждения не могут отчуждать имущество, закрепленное за ними. По обязательствам они отвечают имеющимися денежными средствами. Если их недостаточно, ответственность несет собственник.

- Бюджетные и автономные учреждения вправе распоряжаться и отвечать по обязательствам всем имуществом, кроме недвижимого или особо ценного движимого.

Сравнение бухучета и отчетности

В сфере учета и контроля для организаций госсектора приняты единые нормативные акты:

В бухучете и отчетности существует много специфических особенностей для каждого типа организации. Основные из них содержатся в таблице.

| Основные показатели | Учреждения | |

| казенные | бюджетные | автономные |

| Финансовое обеспечение | Основное, чем отличается казенное учреждение от бюджетного и автономного — это схема финансирования. На основании ст.221 БК РФ и приказа Минфина 26н от 14.02.2018 года составляется, утверждается и используется в работе бюджетная смета. Главный распорядитель на ее основании выделяет лимиты бюджетных обязательств, в пределах которых учреждение принимает на себя и исполняет обязательства перед работниками, поставщиками, подрядчиками и прочие. Превышать установленные сметные показатели недопустимо. | Объем финансирования зависит от количества услуг, которые планирует выполнить учреждение, а также утвержденных нормативных затрат. Бюджетные средства выделяются в виде субсидий. Помимо оказания услуг, из бюджета финансируется содержание государственного имущества. До начала календарного года заключаются договоры или соглашения о предоставлении субсидий. На основании приказа Минфина 81н от 28.07.2010 года составляется план финансово-хозяйственной деятельности. |

| Документ, регламентирующий порядок применения единого плана счетов |

Источник: https://www.budgetnik.ru/art/102803-raznica-byudjetnogo-avtonomnogo-i-kazennogo-uchrejdeniy

Сравнительная характеристика автономных, бюджетных, казённых учреждений по некоторым признакам (по организации бюджетного и налогового учёта)

В сфере социального обслуживания

Возможность предоставления учреждениями социального обслуживания платных услуг определена нормами статьи 15 и статьи 24 Федерального закона от 10 декабря 1995 г.

N 195-ФЗ «Об основах социального обслуживания населения в Российской Федерации», в силу которых социальное обслуживание осуществляется социальными службами бесплатно и за плату.

Учреждения социального обслуживания имеют право осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы. Оказание платных услуг возможно лишь сверх утвержденного государственного задания.

При формировании перечня дополнительных платных услуг и размера платы на дополнительные платные услуги в сфере социального обслуживания необходимо руководствоваться следующими положениями.

Дополнительная платная социальная услуга — социальная услуга, оказываемая сверх установленных перечнем гарантированных государством социальных услуг и предоставляемая гражданам — потребителям социальной службы на условиях полной оплаты в соответствии с установленным тарифом.

Рекомендуется устанавливать приказом органа, осуществляющего функции и полномочия учредителя, порядок определения платы за указанные услуги, который может содержать положение о том, что требования к оказанию платных услуг определяются по соглашению сторон на основании заключаемого договора на их оказание.

Учреждение самостоятельно определяет возможность и объем оказания дополнительных платных услуг (работ) по основным видам деятельности, исходя из наличия материальных и трудовых ресурсов, спроса на соответствующие услуги (работы) и иных факторов, формирует перечень оказываемых им дополнительных платных услуг (работ) по основным видам деятельности. Порядок определения платы за дополнительные платные услуги устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом.

Не допускается оказание дополнительных платных услуг, не отнесенных к основным видам деятельности учреждения, определенным учредительными документами и не служащих достижению целей, ради которых оно создано (услуги по ксерокопированию, оказание транспортных услуг, за исключением услуг «Социального такси», сдача имущества в аренду и другие).

В случаях, если федеральным законом предусматривается оказание учреждением платной услуги в пределах государственного задания, в том числе для льготных категорий потребителей, такая платная услуга включается в перечень государственных услуг, по которым формируется государственное задание.

Учреждение, оказывающее платные услуги, обязано своевременно и в доступном месте предоставлять гражданам и юридическим лицам необходимую и достоверную информацию о перечне платных услуг и их стоимости.

Для учреждений, оказывающих услуги одного вида, может быть установлен повышающий или понижающий коэффициент, учитывающий объективные различия (место нахождения, укомплектованность учреждения специалистами и их квалификация; наличие и состояние специального и табельного технического оснащения учреждений (оборудование, приборы, аппаратура и т.д.

)), в размерах нормативов затрат на оказание одной и той же платной услуги. При использовании корректирующих коэффициентов цена единицы платной услуги для конкретного учреждения определяется путем умножения среднего значения на корректирующий коэффициент.

При этом цена, умноженная на соответствующий корректирующий коэффициент, не должна превышать предельную цену, установленную для данной платной услуги.

При определении платы должен быть использован метод экономически обоснованных расходов. Размер платы за услуги должен обеспечивать возмещение обоснованных и документально подтвержденных расходов на дополнительные социальные услуги за истекший период текущего. Размер платы за дополнительные платные услуги (работы) определяется на основании:

— установленных нормативными правовыми актами Российской Федерации цен (тарифов) на соответствующие платные услуги (работы) по основным видам деятельности учреждения;

— размера расчетных и расчетно-нормативных затрат на оказание учреждением платных услуг (работ) по основным видам деятельности, а также на содержание имущества учреждения с учетом:

анализа фактических затрат учреждения на оказание платных услуг (работ) по основным видам деятельности в предшествующие периоды;

прогнозной информации о динамике изменения уровня цен (тарифов), входящих в состав затрат учреждения на оказание платных услуг (производство работ) по основным видам деятельности, включая регулируемые государством цены (тарифы) на товары, работы, услуги субъектов естественных монополий;

анализа существующих и прогнозируемых объема рыночных предложений на аналогичные услуги (работы) и уровня цен (тарифов) на них;

анализа существующего и прогнозируемого объема спроса на аналогичные услуги (работы).

(Письмо Минфина России от 16.05.

2011 N 12-08-22/1959 «Комплексные рекомендации органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления по реализации Федерального закона от 8 мая 2010 г.

N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений»)

Источник: https://www.ipbr.org/about/ccc/committees/accounting-state/proceedings/13-06-30-1

Государственное учреждение и муниципальное учреждение

Энциклопедия МИП » Гражданское право » Юр. лица » Государственное учреждение и муниципальное учреждение

Энциклопедия МИП » Гражданское право » Юр. лица » Государственное учреждение и муниципальное учреждение

Понятие государственного и муниципального учреждений, их типы, основная деятельность, финансовое обеспечение.

Содержание

Государственное учреждение — это организация некоммерческого типа, которая формируется собственником целью реализации разнообразных задач некоммерческого характера, для всеобщего блага и развития граждан. Задачи могут быть управленческими, культурными, образовательными или иными некоммерческого характера. Источниками финансирования является собственник — частично или полностью.

Муниципальные учреждения выполняют аналогичные функции и задачи, но формируются государственными муниципальными образованиями.

Сформировать такое учреждение может:

- Юридическое лицо;

- Физическое лицо;

- Российская Федерация либо ее субъект;

- Муниципальное образование.

Государственные и муниципальные организации делятся на типы:

- Казенные;

- Бюджетные;

- Автономные.

Деятельность автономного учреждения имеет отличия от первых двух типов и свои особенности. Такое образование отвечает по обязательствам всем имуществом, которое закреплено за ним, кроме недвижимого имущества. Деятельность бюджетных и казенных организаций направлена на реализацию целей, поставленных при создании данных структур.

Основная деятельность бюджетного и казенного учреждений

Казенные и бюджетные учреждения создаются с определенной целью — она является основой их деятельности на протяжении всего периода функционирования. Полный спектр видов деятельности, которую могут осуществлять данные организации, изложен в учредительной документации организации, составленной на этапе формирования учреждений.

Особенность государственных учреждений — финансирование осуществляется собственником. Согласно закону, государственные учреждения являются некоммерческими структурами, которые действуют для достижения целей, направленных на удовлетворение всеобщего блага граждан.

Некоммерческие государственные организации создаются для реализации задач в сфере:

- Науки;

- Спорта;

- Образования;

- Культуры;

- Социальной защиты;

- Занятости населения;

- В других сферах.

Цели и задачи, учредительную документацию государственного учреждения утверждает уполномоченный орган, который и дает организации старт для реализации деятельности, направленной на выполнение определенных функций.

В рамках своего существования, учреждение может оказывать услуги, выполнять работы за фиксированную плату — эти полномочия утверждаются уполномоченным органом. Все виды услуг должны касаться деятельности, которую выполняет организация, согласно учредительной документации.

Государственный орган получает в оперативное управление определенное имущество, которое используется для реализации планов данной организации и способствует выполнению функций, изложенных в учредительной документации.

Понятие бюджетного учреждения, его имущество, финансовое обеспечение, приносящая доход деятельность

Бюджетным учреждением называется организация некоммерческого типа, которая создается государством или его субъектами для реализации определенных целей, направленных на удовлетворения общественного блага, некоммерческих потребностей населения. Данные организации могут работать в сфере образования, здравоохранения, занятости, физической культуры и спорта, социальной защиты и других сферах, предусмотренных законодательством.

Задачи и функции учреждений утверждаются уполномоченными органами власти, которые наделяют правами и обязанностями организацию. Функции и цели закреплены в учредительной документации.

Бюджетное учреждение имеет полномочия в рамках закона выполнять определенные работы и услуги за фиксированную плату, установленную уполномоченным органом. Работы и услуги должны находиться в рамках деятельности, которая является основной для данной организации. Бюджетная организация имеет имущество, которое использует для реализации своих целей, получает его в оперативное управление.

Распоряжаться ценным имуществом организация не имеет права, это находится в полномочиях учредителя данной организации. Крупные сделки также совершаются только при согласии учредителя.

Особенности финансового обеспечения — осуществляется в виде субсидирования из определенного бюджета всей бюджетной системы государства. Для осуществления финансовых операций создаются счета.

Понятие казенного учреждения, его финансовое обеспечение, имущество, права, обязательство

Казенным называют учреждение, которое является государственным (муниципальным) и формируется для оказания услуг, осуществления работ, с целью реализации задач и полномочий органов государственной власти. Данная организация не имеет права распоряжаться имуществом, которое находится в пользовании для реализации поставленных функций. Все операции с имуществом совершаются на основании согласия собственника.

Согласно учредительной документации, учреждение данного типа может заниматься деятельностью, которая приносит доход. Но не имеет права брать кредиты или покупать ценные бумаги.

Финансирование казенной организации — на основании бюджетной сметы из бюджета государства. Субсидирование и бюджетное кредитование не предоставляются. Обязательства, по которым отвечает казенный орган, изложены и закреплены в положениях законов и нормативных актов Российской Федерации.

Отличие бюджетного учреждения от казенного

Отличия между данными организациями состоят в особенностях их правового положения, правах и обязанностях, возложенных на данные организации по закону.

Казенная организация, в отличие от бюджетной, не имеет никаких прав распоряжаться имуществом, переданным ей для выполнения функций, без согласия учредителя.

Понятие, правовое положение и деятельность автономного учреждения

Формируются эти органы муниципальными образованиями, Российской Федерацией или ее субъектами. Сферы деятельности: наука и образование, культура, спорт, занятость, здравоохранение и другие сферы, предусмотренные законом.

Учреждается из существовавшего государственного учреждения или создается в виде нового образования. Имущество, которое служит базой для формирования автономного учреждения, находится в федеральной собственности. Имущество автономного учреждения передается ему правительством для реализации поставленных целей.

Основной документ — Устав, который утверждает учредитель.

В документе фиксируются такие особенности деятельности:

- Наименование.

- Место регистрации.

- Цели деятельности.

- Предмет деятельности.

- Перечень видов работ, которые находятся в полномочиях автономного образования.

- Филиалы и представительства.

- Компетенция и полномочия.

- Структура организации.

Вопросы, которые могут быть изложены в Уставе, касаются полномочий органов данной организации, структуры и особенностей видов деятельности. Также может быть изложено имущество автономного учреждения, используемое для реализации, поставленных в Уставе, целей.

Источник: http://Advokat-Malov.ru/yur.-lica/gosudarstvennoe-uchrezhdenie-i-municipalnoe-uchrezhdenie.html

Чем казенное учреждение отличается от бюджетного — сравнительная характеристика

Закон 15 декабря 2017

Закон 15 декабря 2017

Масштабная реформа бюджетного процесса, затрагивающая все его этапы и участников, начатая государством еще в конце девяностых XX века, в 2010 году «подарила» обществу закон, существенно изменивший правила и условия игры и список получателей средств из бюджетов всех уровней. Привычная всем достаточно однородная бюджетная сфера разделилась на новые виды учреждений: казенное, бюджетное и автономное. Какие же конкретно произошли изменения, и что они дадут нам — рядовым получателям бюджетных услуг, и самим учреждениям?

Понятие государственной услуги

Чтобы уяснить, чем отличаются казенные, бюджетные и автономные учреждения между собой, надо, прежде всего, вспомнить термин «государственная (муниципальная) услуга», введенный в обиход законодательством также в 2010 году.

Под государственными и муниципальными услугами подразумевается выполнение полномочий, закрепленных либо за государственными властными структурами, либо за муниципальными. Отсюда и различие в названии услуг.

Исполнение полномочий обычно осуществляется не работниками тех или иных управлений, министерств и ведомств, а через создание ими подведомственных разнообразных учреждений и доведения им заданий соответствующего характера.

Реформирование бюджетной сферы

Появление в правовом поле бюджетных учреждений новой формации (БУНТов, как их язвительно называли некоторые интернет-пользователи) обеспечил пресловутый закон со скромным названием «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Он затронул в первую очередь нормы Гражданского и Бюджетного кодексов, законов «О некоммерческих организациях» и «Об автономных учреждениях».

Видео по теме

Цели и задачи реформ

В качестве основной задачи внедрения новшеств заявляли повышение результативности бюджетных расходов. По сути дела, реформированию планировалось подвергнуть всю бюджетную (а в особенности, социальную) сферу.

Должны были уйти из обихода привычные бюджетные учреждения, за действия которых и содержание вне зависимости от конечного результата и востребованности у населения ответственность нес учредитель, а их место предназначалось учреждениям новых форм с совершенно другим объемом прав и обязанностей.

В средствах массовой информации периодически появлялись мнения, что такая реформа приведет к коммерциализации бюджетной сферы, однако Министерство финансов, являющееся идеологом и основным разработчиком данного закона, категорически отрицало такую возможность и достаточно активно проводило разъяснительную работу — как на своем сайте, так и на открытом там же форуме.

Чем казенное учреждение отличается от бюджетного или автономного? Для объективного понимания различий между данными инстанциями надо внимательно сравнить основные положения, характеризующие их права и обязанности.

Основные характеристики бюджетных, автономных и казенных учреждений

Внесение изменений в действующее законодательство поставило перед фактом о необходимости выбора новой организационно-правовой формы для подведомственных учреждений всех органов власти. Из их кратких характеристик видно, чем казенное учреждение отличается от бюджетного или автономного:

- Казенное учреждение — минимальный объем прав, все имущество принадлежит учредителю, содержание строго по утвержденной учредителем смете, полный контроль деятельности, все доходы от платных услуг идут в бюджет.

- Бюджетное учреждение — больший объем прав, учредитель не несет ответственности за результаты финансовой деятельности (долги), часть имущества в собственности учредителя, часть — учреждения, деньгами от предпринимательской деятельности распоряжается учреждение, функционирует за счет субсидий на содержание имущества и на выполнение установленного задания.

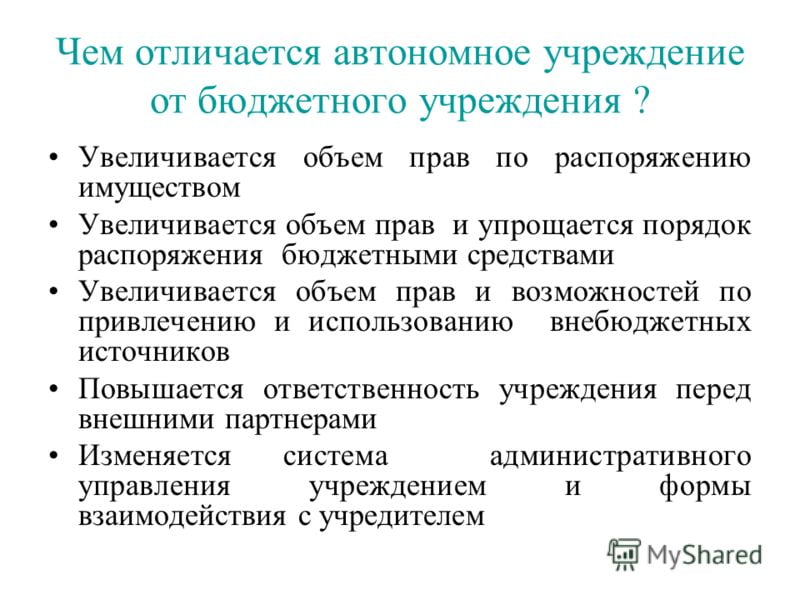

- Автономное учреждение — обладает наибольшим объемом прав, особенно в части платных услуг. Есть наблюдательный совет, несущий некоторый распорядительно-рекомендательный функционал. В остальных позициях сходно с бюджетным.

Изначально определенные организационно-правовые формы не статичны: может приниматься решение, например, о переводе казенного учреждения в бюджетное, а потом при необходимости обратно.

Финансовое обеспечение учреждений

Если все учреждения до реформы являлись участниками бюджетного процесса, то новый закон в их качестве оставил только казенные учреждения, к которым по своей сути были отнесены и органы власти всех уровней. Отличия казенных, бюджетных и автономных учреждений ярче всего проявились именно в схеме финансирования их деятельности.

- Для казенного учреждения учредитель (главный распорядитель бюджетных средств) доводит лимиты бюджетных обязательств, на основании которых составляется и утверждается учредителем бюджетная смета. Смета передается в казначейство, и все расходование средств осуществляется исключительно в ее пределах в разрезе утвержденных статей. Если возникает необходимость в перераспределении сметы, то это делается только с согласия учредителя и ограниченное количество раз в квартал. Но! В случае возникновения у учреждения какой-либо кредиторской задолженности (что в рамках общего контроля и при тенденции ужесточения наказаний за нарушения бюджетного законодательство маловероятно), субсидиарную ответственность несет учредитель.

- Для бюджетной организации учредитель (главный распорядитель бюджетных средств) утверждает перечень услуг, устанавливает финансовые нормативы на их выполнение и доводит задание на услуги в натуральных единицах. Исходя из доведенного задания и нормативов рассчитывается объем денежной субсидии на его выполнение. Деньги должны перечисляться на счет учреждения ежемесячно. Если по каким-то причинам задание не выполнено, то объем субсидии уменьшается без учета того, есть у учреждения нужда в средствах или нет. В случае перевыполнения без согласия учредителя излишне выполненные объемы задания могут быть не оплачены. По своим обязательствам учреждение несет обязанность само. Полученные средства используются в соответствии с составленным и утвержденным планом финансово-хозяйственной деятельности. Перераспределением средств внутри плана занимается само учреждение.

- Для автономного учреждения действует тот же принцип, что и для бюджетного, но оно гораздо свободнее в плане закупок.

Имущество учреждений

Сравнительная характеристика казенного и бюджетного учреждения также позволяет выявить ряд любопытных моментов. Так, за казенным формированием все имущество закрепляется исключительно на праве оперативного управления.

Для бюджетного же учреждения учредитель устанавливает список особо ценного имущества.

Делается это все в достаточно хитрых целях: поскольку субсидиарной ответственности за долги бюджетного учреждения законодатель не предусмотрел, то возникает серьезный риск утраты всего имущества в рамках судебных взысканий.

Для того чтобы не разбазарить казну и введена данная норма: недвижимое и особо ценное имущество отчуждению не подлежит. Что-то продать из такого имущества учреждение имеет право только с разрешения учредителя. Свободно распоряжаться возможно только имуществом, купленным за счет предпринимательских доходов. Но и содержать его придется тоже самим.

Предпринимательская деятельность учреждений

Еще один существенный показатель, чем казенное учреждение отличается от бюджетного — это возможность получения доходов от платных услуг. Поскольку все они некоммерческие, то предпринимательская деятельность не является основной задачей, и заниматься ею можно только по основным направлениям, предусмотренными уставом.

То есть, больница не может проводить концерты и брать за них деньги. Учреждения обоих видов могут заниматься своеобразным предпринимательством. Но! Доходы казенного учреждения от него будут поступать в бюджет, и нет никаких гарантий, что они вернутся в виде дополнительного финансирования.

Бюджетное же учреждение заработанными средствами распоряжается само.

Налогообложение учреждений

И казенные, и бюджетные учреждения работают на общепринятой системе, то есть сдают все отчеты и платят все исчисленные налоги. Здесь казенное учреждение чем отличается от бюджетного? Ничем. Вот автономные, имеющие больше возможностей для заработка, могут выбрать упрощенку — это достаточно серьезная преференция.

Итоги

Хотя процесс реформирования с учетом достаточно длительного переходного периода идет уже несколько лет, массовых банкротств учреждений или перехода их на коммерческие рельсы для населения пока не наблюдается. Так называемая коммерциализация проявляется, скорее, во взаимоотношениях учреждений с органами власти в части получения средств и создании некоей межучрежденческой конкуренции.

Источник: fb.ru

Deprecated: DEPRECATED: Do not call this method or, even better, use SphinxQL instead of an API in /var/www/www-root/data/www/monateka.com/sphinxapi.php on line 771

Query failed: connection to localhost:9312 failed (errno=111, msg=Connection refused).

Источник: http://monateka.com/article/264219/

2. Основные отличия бюджетных и автономных учреждений

Пункт 2 ст. 120 ГК РФ предусматривает два типа государственных или муниципальных учреждений — бюджетные и автономные.

Сравнительная характеристика автономного и бюджетного учреждения представлены в табл. 1.

Таблица 1. Основные отличии и сходства автономных и бюджетных учреждений [14, С.21]

| Параметр сравнения | Бюджетное учреждение | Автономное учреждение |

| 1 | 2 | 3 |

| Гарантия бюджетного финансирования учреждения | Учредитель обязан финансировать по смете | Учредитель обязан сформировать задание учредителю на оказание услуг и финансировать выполнение этого задания |

| Степень самостоятельности учреждений в расходовании бюджетных средств | Учреждение обязано расходовать средства согласно номенклатуре и объемам статей утвержденной сметы, а в случае необходимости изменений, они должны быть согласованы с учредителем | Учреждение имеет правоРасходовать средства субсидии, полученной ни выполнение задания самостоятельно |

| Исполнение расходов и получение доходов | Осуществляются через казначейство | Осуществляется через самостоятельно выбранное кредитное учреждение |

| Размер оплаты труда | Устанавливается с учетом ЕТС или ОСОТ | Устанавливается учреждением самостоятельно в рамках своей кадровой политики |

| Возможность для учреждения брать банковские кредиты | Нет | Есть |

| Имущество учреждения | Является собственностью учредителя, учреждение не может самостоятельно распоряжаться имуществом | Является собственностью учредителя, учреждение может самостоятельно распоряжаться имуществом, не являющимся недвижимым или не относящимся к особо ценному движимому имуществу |

| Номенклатура и тарифы на платные услуги для населения и юридических лиц | Согласовываются и устанавливаются учредителем | Устанавливаются самостоятельно, однако:-тарифы являются предметом регулирования государства или органов местного самоуправления; — платные услуги оказываются в соответствии с заданием учредителя и софинансируются за счет бюджетных средств |

| Распоряжение средствами, полученными от оказания платных услуг и сдачи в аренду закрепленного имущества | Регулируется учредителем | Осуществляется самостоятельно |

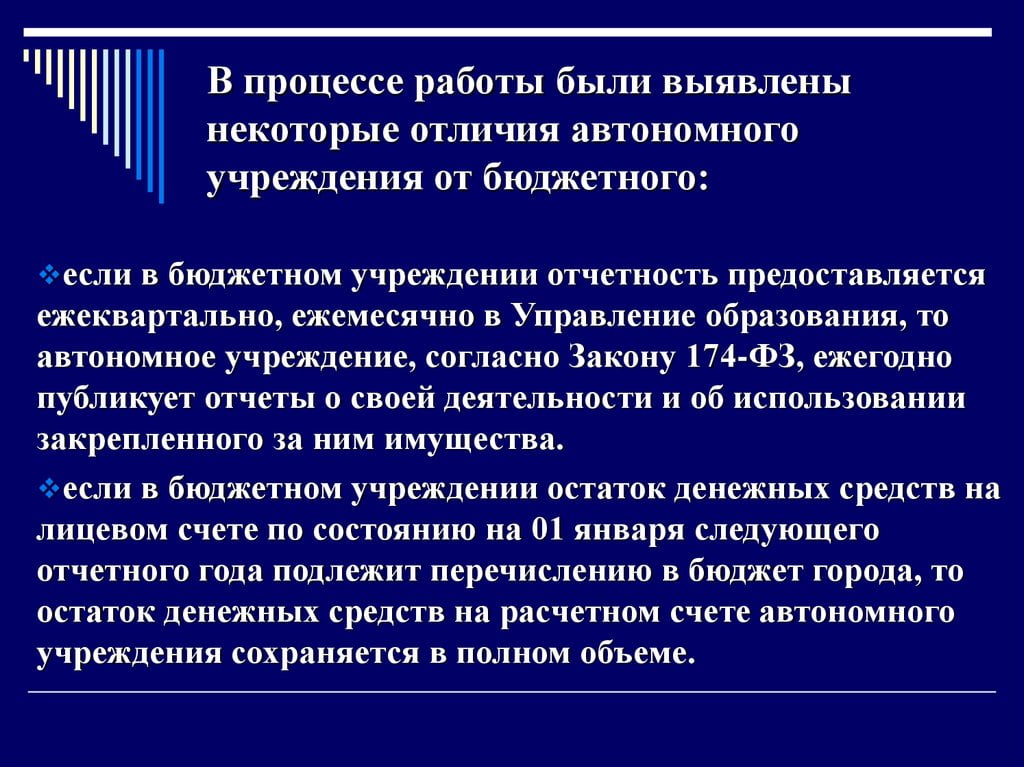

| Ежегоднаяаудиторская проверкабухгалтерскойотчетности | Не обязательна | Обязательна |

Автономное учреждение остается некоммерческой организацией в ее классическом понимании, и потому его возможности по ведению предпринимательской и иной приносящей доход деятельности ограничены так же, как и возможности бюджетного учреждения.

Автономное учреждение вправе осуществлять иные виды деятельности лишь постольку, поскольку это служит достижению целей, ради которых оно создано, при условии, что такие виды деятельности указаны в его уставе.

Кроме того, в отношении автономного учреждения также применяются нормы Гражданского кодекса РФ, Федерального закона «О некоммерческих организациях», Закона РФ «Об образовании», которые определяют, какой деятельностью может заниматься некоммерческая организация, а какая уже недопустима[8, С.11].

И бюджетное и автономное учреждение может получать доходы от разрешенной предпринимательской и иной приносящей доход деятельности.

Доходы учреждения любого типа поступают в его самостоятельное распоряжение и используются им для достижения целей, ради которых оно создано. Данные доходы при этом формально являются собственностью соответствующего публичного образования, т.к.

учреждение может иметь имущество лишь в оперативном управлении (на праве самостоятельного распоряжения), но не в собственности.

В случае с автономным учреждением дополнительно оговаривается, что собственник имущества автономного учреждения не имеет права на получение доходов от осуществления автономным учреждением деятельности и использования закрепленного за автономным учреждением имущества. Следовательно, автономное учреждение имеет возможность полностью и самостоятельно использовать эти доходы в своих целях.

Для автономного учреждения важно то, что ст. 41 Бюджетного кодекса РФ (далее — БК РФ) исключает доходы от использования имущества, закрепленного за автономным учреждением па праве оперативного управления, из перечня видов неналоговых доходов бюджета. В соответствии со ст. 42 БК РФ из учета в доходах бюджетов также исключаются:

– средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в оперативном управлении автономных учреждений;

– средства, получаемые от передачи имущества, находящегося в оперативном управлении автономных учреждений, под залог;

– другие предусмотренные законодательством РФ доходы от использования имущества, находящегося в оперативном управлении автономных учреждений.

В соответствии со ст. 43 БК РФ средства, получаемые от продажи имущества, находящегося в оперативном управлении автономных учреждений, исключаются из перечня средств, подлежащих зачислению в соответствующие бюджеты в полном объеме.

В БК РФ сделано также общее указание на то, что автономные учреждения более не являются бюджетными учреждениями.

Следовательно, на них уже не распространяются требования бюджетного законодательства о порядке расходования средств, находящихся в самостоятельном распоряжении, о необходимости расходовать их строго по статьям сметы доходов и расходов, о сложной и длительной процедуре выделения средств по сметному финансированию, о порядке расходования средств путем размещения государственного или муниципального заказа уполномоченным органом (организации аукциона, конкурса, проведения котировок цен) и т.п. Казначейство не контролирует более распоряжение данными средствами.

Таким образом, бюджетное законодательство практически не ограничивает автономные учреждения в распоряжении внебюджетными доходами. Однако это относится главным образом к внебюджетным доходам. Обязанность целевого использования бюджетных субсидий и субвенций в соответствии с их назначением сохраняется.

Сохраняется и финансовый контроль за использованием бюджетных денежных средств. Автономное учреждение в установленном порядке вправе открывать счета в кредитных организациях. И в этом его большой плюс, поскольку бюджетные учреждения могут иметь лишь лицевые счета в казначействе.

Автономное учреждение отвечает по своим обязательствам закрепленным за ним имуществом. Это означает, что, на первый взгляд, кредиторы смогут обратить взыскание на больший объем активов учреждения.

Однако потеря определенных видов имущества по долгам может сказаться на самой возможности существования учреждения — например, невозможна деятельность школы без помещений, учебного оборудования, мебели.

Поэтому законодатель оградил автономные учреждения от подобных ситуаций, оговорив, что по долгам автономного учреждения взыскание не может быть обращено на недвижимое имущество и особо ценное движимое имущество, закрепленное за ним учредителем или приобретенное автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Автономное учреждение отвечает по своим долгам своим имуществом, однако недвижимое и особо ценное движимое имущество, закрепленное за ним учредителем или приобретенное за счет средств учредителя, защищено от ареста по долгам и взыскания. Такая схема выглядит достаточно привлекательной для учреждения. Однако следует помнить, что при этом собственник имущества автономного учреждения не несет ответственность по обязательствам автономного учреждения. Таким образом, если у учреждения нет иного имущества, кроме описанного выше, за долги не отвечает никто, и при этом должник продолжает работать и владеть необходимым для работы имуществом, а процедура банкротства не проводится (процедура банкротства фактически запрещена законом в отношении любых учреждений см. п. I ст. 65 ГК РФ в ред. от 03.11.06).

Если долги бюджетного учреждения могут быть взысканы за счет казны путем привлечения к субсидиарной ответственности учредителя-собственника, то долги автономного учреждения могут оказаться никак не обеспечены.

Повое законодательное регулирование в этом смысле нелогично: если юридическое лицо не несет полной ответственности за свою деятельность, то ее должны нести иные лица (например, учредитель для бюджетного учреждения). В итоге многие контрагенты (т.е.

стороны в договорах учреждения) могут обеспокоиться, за счет какого имущества они будут возмещать свои убытки в случае, если автономное учреждение окажется неспособным исполнить обязательства.

И это может привести к неприятным для автономного учреждения последствиям: с ним могут просто отказаться заключать договоры, или же могут требовать 100% предоплаты, или страхования ответственности, расчетов посредством покрытого (депонированного) аккредитива, залога, поручителей, банковской гарантии и т.п. Таким образом, в определенных сферах проблемное для контрагентов решение вопроса об ответственности может усложнить и обусловить удорожание деятельности автономного учреждения.

Кроме того, субсидиарная ответственность в определенной мере является защитой не только кредиторов, но и самого учреждения.

Рассмотрим основные различия ведения бухгалтерского учета автономными и бюджетными учреждениями.

Источник: http://econ.bobrodobro.ru/1740

Автономное учреждение: плюсы и минусы

В Республике Татарстан, в отличие от многих других субъектов федерации, процесс перехода бюджетных образовательных учреждений в автономные активно идет не только в сфере дошкольного воспитания, но и в школах, техникумах, колледжах. О том, как работает механизм саморегуляции на уровне среднего учебного заведения, наш корреспондент беседует с директором Зеленодольского медицинского училища Александром ЛАЗЕБНЫМ.

– Александр Федорович, ваше образовательное учреждение решило отказаться от бюджетного финансирования и пуститься в «автономное плавание». Хотелось бы знать, что послужило основанием для такого

решения.

– В сентябре 2007 года вышло специальное постановление Кабинета министров Республики Татарстан.

– Получается, что вы уже два года в самостоятельном плавании и, следовательно, хорошо знаете, в чем состоят главные отличия автономного учреждения от бюджетного?

– Все будет ясно, если проанализируем такие документы, как Закон об автономных учреждениях, Гражданский и Бюджетный кодексы, и посмотрим, какие права они предоставляют бюджетным и автоном ным учреждениям и какие обязанности для них устанавливают. Для наглядности обратимся к таблице (см. табл.).

– Не подорожало ли обучение студентов в связи с переходом учебного заведения в статус автономного учреждения и снижением контингента?

– Отразилась, безусловно, но в лучшую сторону. Стоимость обучения студентов первого курса снизилась на 8 тыс. рублей и составляет в текущем учебном году 18 тыс. рублей. Второй и последующие курсы обходятся дороже — в 25 тыс.

рублей в год, но и здесь отмечается уменьшение на 1 тыс. рублей в год.

Помимо того, новый статус позволил улучшить условия обучения и открыть второй компьютерный класс, а также откликнуться на запросы рынка труда: ввести обучение по востребованным смежным профессиям: таким как «медицинский массаж», «медицинская косметология».

– Изменились ли структура учебного заведения и структура управления? Получили ли вы как директор какие-то дополнительные полномочия?

– В управленческом плане большое значение имеет возможность самостоятельно формировать и утверждать штатное расписание, исходя из реальных потребностей и фонда заработной платы. Закон об автономных учреждениях нам ее предоставил.

А что касается структуры, появился наблюдательный совет, с мнением которого приходится считаться.

– И насколько сложно взаимодействовать с наблюдательным советом?

– Когда речь идет о деятельности учебного заведения, особых сложностей не возникает. Но проблемы технического, организационного свойства существуют. Например, сложно собрать всех членов наблюдательного совета на очередное заседание.

– Готов ли педагогический коллектив к работе в рыночных условиях или требуются дополнительная подготовка, в том числе психологическая, обновление кадрового состава?

– Повышение квалификации преподавателей проводится, как правило, один раз в пять лет. В современных условиях этого явно недостаточно.

На мой взгляд, основная масса наших преподавателей к работе в рыночных условиях не готова и нуждается в дополнительной комплексной переподготовке.

А кардинальное обновление кадрового состава в условиях резкого снижения контингента студентов, к сожалению, невозможно. В 2009 году мы уволили четырех штатных преподавателей по сокращению штата из-за недостаточной учебной нагрузки.

– А с чем, по вашему мнению, связаны наибольшие трудности в работе автономного учреждения?

– С формированием контингента. При выпуске 130-140 человек в год минимальный прием студентов на бюджетной основе (госзаказ) составил в 2008 году только 30 человек и немного больше в 2009 году — 55.

В настоящее время введены дополнительные ограничения на финансовую деятельность, так что мы опять вернулись под «крыло» казначейства.

– Выигрывает ли от перемены статуса коллектив учебного заведения? В чем?

– В росте заработной платы всех членов коллектива. В среднем, штатные преподаватели получают сейчас более 10 тыс. рублей в месяц, тогда как до перемены статуса было 7-8 тыс. рублей.

– Имеется ли, на ваш взгляд, необходимость совершенствовать и далее Закон об автономных учреждениях? Или можно ограничиться разработкой нормативов и других подзаконных актов? Каких?

– Закон об автономных учреждениях требует совершенствования. В частности, хотелось бы наблюдательный совет заменить попечительским, в составе которого преобладают бизнесмены и меценаты, а не чиновники.

– Ощущает ли ваше учебное заведение влияние кризиса? В чем это проявляется? Способно ли автономное образовательное учреждение в условиях внебюджетного финансирования в одиночку бороться с воздействием кризиса?

– Конечно, ощущаем. В 2009 году бюджетное финансирование училища из-за кризиса секвестрировано почти на 1 млн. рублей.

Также уменьшается количество рабочих мест для средних медицинских работников в лечебно-профилактических учреждениях республики, что приводит к проблемам с трудоустройством выпускников.

Автономное учреждение обязательно должно финансироваться по двум каналам: бюджетному и внебюджетному. При отсутствии первого выживание в современных условиях проблематично.

– Какие советы, исходя из личного опыта, вы бы дали коллегам — руководителям образовательных учреждений, готовым перейти к модели автономного учреждения?

– Как следует подготовиться к предстоящей деятельности в новых финансово-экономических условиях. Для этого придется провести ряд мероприятий. Начните с подготовки необходимых документов — разработайте бизнес-план, стратегию, устав, стандарты и локальные акты автономного учреждения. Обучите персонал действиям в новых условиях.

Приведите материально-техническую базу к требованиям нормативов и стандартов. Проанализируйте финансово-экономическое положение и определите дефицит средств. Ликвидируйте избыточные мощности и полностью загрузите оставшиеся. Проанализируйте качество кадрового состава. Рассчитайте бюджет. Подготовьте договоры на получение госзаказа. Разработайте инновационную программу.

Определите стоимость услуг, которые будет оказывать учебное заведение.

– А что, по-вашему, должны предпринять органы управления образованием, для того чтобы осуществить безболезненный переход к новым финансово-экономическим отношениям?

– Разработать для этого необходимую нормативно-правовую базу и конкурсные условия и программы. Сформировать госзаказ на подготовку кадров, соответствующий расчетной стоимости услуг, а также бюджетную и налоговую политику по отношению к автономному учреждению.

На мой взгляд, при переходе в автономное учреждение нужно соблюдать определенные условия.

Прежде всего, учитывать, желает ли образовательное учреждение работать в новых финансово-экономических условиях, и предлагать изменить статус тем, кто не обременен дорогостоящими ресурсами.

Переход в автономное учреждение надо начинать с подготовительного периода — выше сказано, какие мероприятия он включает, — и осуществлять поэтапно. Вот тогда у вас все получится.

Источник: http://www.akvobr.ru/avtonomnoe_uchrezhdenie_plusy_i_minusy.html