Чем отличаются прямые налоги от косвенных, их перечень, общая характеристика и функции

Прямые и косвенные налоговые обязательства являются обязательной частью экономической системы Российской Федерации.

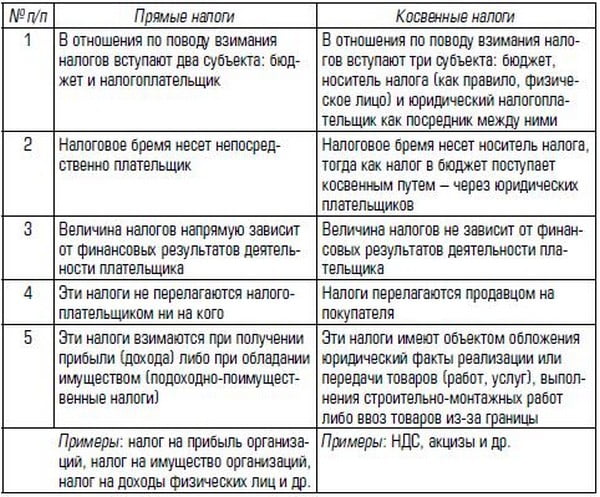

Основное отличие между ними состоит в порядке взимания: при прямых сборах обязательства выполняет сам плательщик, тогда как косвенные возлагаются на потребителей товаров и услуг через посредника.

Прямые налоги касаются только имущества и доходов налогоплательщика. К данной категории могут относиться:

- недвижимое и движимое имущество;

- ценные бумаги;

- зарплата;

- прибыль от собственного дела и других финансовых операций.

Процент рассчитывается в зависимости от вида деятельности физического или юридического лица, величины самого дохода, других обстоятельств. Именно благодаря этим сборам поддерживается финансовая стабильность государства.

Косвенные налоги еще называют добавочными. Они добавляются к проценту от прибыли с предоставления услуг или реализации товаров. Данный сбор взимается с покупателя, при этом посредником выступает сам продавец. Добавочный процент входит в стоимость товара, и его оплачивает потребитель при совершении покупки.

Еще одним отличием между ними является степень закрытости информации:

- Прямые взносы требуют оформления именной налоговой декларации с постоянным контролем движения собственного бюджета. Многим не нравится такой подход, поэтому они стараются укрыть часть прибыли или имущества.

- Косвенные же практически незаметны. Они влияют только на цену товара и не персонифицируются. Но у них есть другой недостаток: внушительная нагрузка на разные слои населения и привязка к инфляции (чем больше инфляция, тем больший процент добавочной стоимости).

Общая классификация налогов в Российской Федерации представлена на следующем видео:

Что относится к прямым налогам? Их классификация

Прямые сборы рассчитываются отдельно для физических и юридических лиц. Физлица должны регулярно выплачивать определенный процент на:

- Недвижимое имущество. К нему относятся земля, участки под застройку и со строениями, квартиры, дома, другие постройки. На наделы налоги определяются в зависимости от их кадастровой стоимости, при этом деньги направляются в бюджет по месту расположения. Отдельно определяются выплаты на полезные ископаемые.

- Движимое имущество. Легковой и грузовой транспорт облагается сбором в обязательном порядке. Относится он к региональному и отправляется в бюджет по месту жительства физ. лица.

- Водные ресурсы. К ним относятся пруды и озера, которые считаются частной собственностью.

- Прибыль. К ней относится заработная плата, дополнительные источники доходов, торговля на рынке ценных бумаг и т. д.

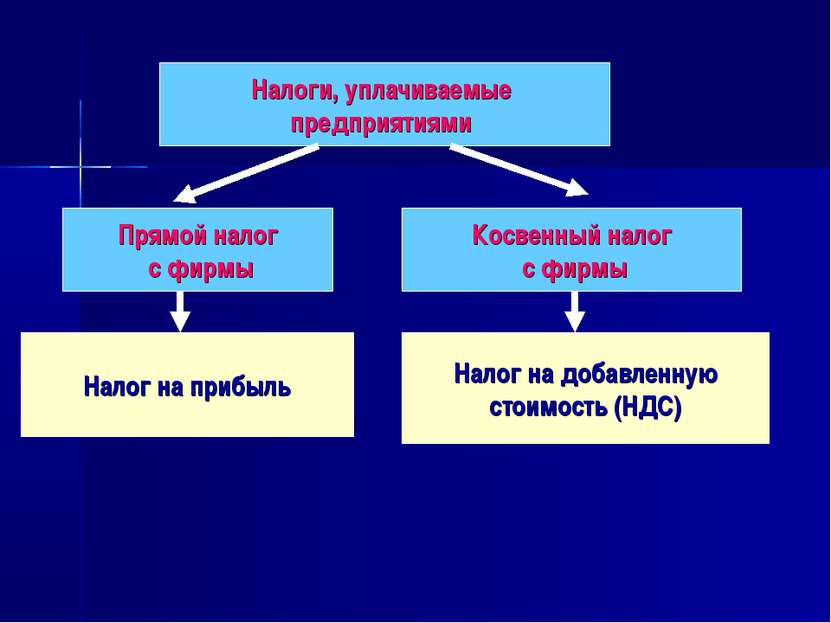

Прямые налоги для юридических лиц включают имущество, транспорт, недвижимость, полезные ископаемые и следующие группы:

- Доходы предприятия. Взимаются со всех юр. лиц, которые занимаются прибыльной деятельностью на территории РФ. При этом применяется классическая налоговая схема со ставкой 20%. Учитываются доходы от любого вида деятельности, включая торговлю ценными бумагами. Расчет проводится на определенный временной период.

- Игорный бизнес. Казино, тотализаторы, букмекерские конторы и другие игорные заведения подлежат налогообложению в обязательном порядке. Платеж рассчитывается в зависимости от прибыли.

Для уточнения общего прямого налога для юридических и физических лиц необходимо обратиться в налоговую инспекцию по месту жительства и рассчитать окончательную сумму ежемесячных выплат. Незнание изменений в налоговой системе не означает, что за нарушение порядка выплат не будет нестись ответственность.

Основные виды косвенных налогов и их особенности

Косвенные сборы выплачиваются непосредственно конечным потребителем при приобретении товаров или услуг. К ним относятся следующие категории:

- НДС. Основная категория косвенных налогов. Дополнительная стоимость добавляется к цене каждого товара или услуги независимо от вида или изначальной себестоимости. Сбор относится к федеральным и платится потребителями сначала продавцу, а потом — государству. Именно эти средства являются основой государственного бюджета и составляют примерно 25% от общих отчислений. При этом НДС считается одним из самых спорных, так как любые нюансы, связанные с инфляцией, влияют на налог, что приводит к повышению цен.

- Акцизы. Та же добавочная стоимость, только начисляется на определенные категории товаров. К ним относятся автомобильный транспорт, топливо разных видов, алкогольные напитки, табачные изделия и т. п. Величина сбора указана на акцизной марке, которая клеится на месте вскрытия продукта.

- Государственные пошлины. Автоматически снимаются при выполнении финансовых операций. К данной категории относятся налоги при покупке или продаже движимого или недвижимого имущества, обмен валюты, переводы средств через платежные системы и банки.

- Таможенные пошлины. Имеют место при экспорте и импорте продукции с других стран через границу РФ. Размер пошлины устанавливается в зависимости от категории товара, его количества, цели экспорта или импорта и т. д.

Косвенные налоги часто оспариваются в судах из-за отсутствия четкой системы для каждой из категорий товаров и услуг.

Многие потребители даже не задумываются о том, какой процент от стоимости они платят государству. Поэтому многие торговые сети и реализаторы товаров и услуг указывают размер НДС непосредственно возле цены.

Повышение цен происходит также не по вине производителя, а из-за движений в сторону инфляции.

В отличие от прямых сборов, они снимаются автоматически и не входят в налоговую декларацию физических и юридических лиц.

Подробнее о данных выплатах в пользу государства вы можете узнать из следующего видео:

В чем отличия косвенных налогов от прямых?

Оба этих вида относятся к налоговым обязательствам. При этом между ними имеются различия по нескольким основным критериям:

| Исполнитель налогового обязательства | Физическое или юридическое лицо | Конечный потребитель, который приобретает товары или пользуется услугами физических и юридических лиц |

| Экономические отношения с государством | Прямые выплаты государству | Налоги начисляются в казну через посредника в виде владельца организации или производителя |

| Объект налогообложения | Имущество личного характера (движимое и недвижимое), полезные ископаемые, водные ресурсы, доходы | Товары и услуги, которые реализуются, выполненные работы |

| Факторы определения величины налога | Размер прибыли, которая получается от разных видов деятельности, положение в семье, состояние здоровья и т. д. | Ценовая категория товара и услуг, категория, тарифы и т. д. |

| Зависимость налогов от финансовой деятельности | Прямая зависимость | Зависимости нет |

| Расчет | Сложный, разделенный на несколько независимых категорий | Простой, базируется на нескольких формулах |

| Участие в образовании цены | Зависит от конкретного производства | Влияет на повышение или понижение цены на товар и услуги |

| Степень открытости | Открытые выплаты | Закрытые выплаты, за счет чего многие потребители не осознают размер налогов, которые они выплачивают государству |

Налоговая система страны напрямую зависит от показателя соотношения этих видов сборов. В идеальном варианте необходимо придерживаться оптимального отношения долей разных категорий налогов.

Это нужно для того, чтобы все участники налоговой системы чувствовали себя комфортно при любых изменениях.

Кроме уровня благосостояния разных слоев населения, также учитывается уровень развития страны и экономические потребности, которые приоритетны в данный момент времени.

На сегодняшний день в России развивается смешанная система налогообложения, которая позволяет достичь равновесия в разных долевых сегментах рынка.

Благодаря этому учитываются интересы не только налогоплательщиков, но и самого государства: ни одна из категорий налога напрямую не будет влиять на формирование бюджета страны, что гарантирует стабильность.

В 2016-2017 годах размер прямых сборов, которые уплачиваются физическими лицами, ниже, чем выплаты организаций. При этом косвенные превышают их в два раза, что считается отличительным признаком развитой страны.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/sistemy-nalogooblozheniya/vidy-nalogov-i-sborov/pryamye-i-kosvennye.html

Прямые и косвенные налоги: примеры, таблица различий, понятие

Налог представляет собой финансовое обязательство юридического или физического лица перед государством, подлежащее исполнению в установленные сроки.

Фискальная система подразделяется на два вида налогообложения — прямое и косвенное.

В статье будут рассмотрены виды этих сборов, отличительные особенности, а также модели налогообложения, показывающие соотношение двух типов.

Прямые налоги: виды и особенности

К прямым налогам относятся сборы, которыми государство облагает доходы граждан (зарплату, прибыль, проценты) или их имущество (землю, недвижимость, транспортные средства). Этот предлагаемый вид сборов уплачивается гражданином самостоятельно в государственную казну.

Система прямых налогов РФ включает следующие виды:

с юридических лиц:

- на прибыль;

- на имущество;

- на землю;

- на бизнес (например, в сфере игровых автоматов);

- на водные источники;

- на добычу полезных ископаемых.

с физических лиц:

- подоходный;

- поимущественный;

- с имущества;

- транспортный;

- на имущество, полученное гражданином в порядке наследования или дарения.

Основными объектами налогообложения при начислении данного вида сборов выступают:

- совокупный или доход, подлежащий налогообложению;

- общая или стоимость, подлежащая налогообложению.

Косвенные налоги: виды и особенности

Формальными плательщиками таких сборов являются индивидуальные предприниматели, а фактическими — третьи лица (потребители произведенных товаров, оказанных услуг или выполненных работ).

Отличительными чертами косвенных сборов выступают:

- оперативность. Сборы должны поступить к государству за короткий период времени (например, временные рамки для НДС — от 1 до 3 месяцев);

- высокая собираемость. Данный тип платежей является неотъемлемой частью налоговых сборов, поэтому выявить образовавшиеся нарушения или отклонения не представляет особой сложности. Причина этому — постоянный мониторинг торговых отношений со стороны государственных органов власти и налоговых служб субъектов.

К косвенным налогам относятся:

НДС (налог на добавленную стоимость). Добавленная стоимость — сумма, играющая главную роль в формировании прибыли продавца. Именно она подлежит обложению налогами со стороны государства и имеет большое значение для экономики любой развитой страны.

Так, например, в РФ на долю НДС приходится около 40% от всех налоговых сборов, что существенно превышает суммы, поступающие от прямых сборов. Дополнительное преимущество заключается в том, что уплата НДС происходит при каждой сделке.

При этом количество посредников, через которых прошел товар прежде, чем перейти к конечному потребителю, не имеет значения.

На ставку НДС влияет вид товара. Большая часть продукции облагается налогом по ставке 18%, отдельные категории (печатные издания, лекарственные средства и товары, предназначенные для детей) — 10%. Есть и исключительные случаи, когда НДС не оплачивается:

- при экспорте товаров;

- фирма оказывает услуги по перевозке пассажиров;

- организация самостоятельно реализует произведенную продукцию;

- предприятие занимается оказанием услуг в сфере жилищно-коммунального хозяйства.

При этом перечень случаев, освобождающих налогоплательщика от данного вида сборов, строго контролируется и устанавливается государством. Региональные органы власти этот порядок изменить не могут.

Акциз. Также включен в конечную стоимость, однако применим только к производственной сфере.

Таможенная пошлина, взимание которой осуществляется на границе страны. Ее основанием является перемещение товара за пределами государства.

Отличие прямых и косвенных налогов

Оба вида являются налоговыми обязательствами. Различия представлены в таблице.

| Критерий | Налог | |

| Прямой | Косвенный | |

| Кто выступает налогоплательщиком? | ФЛ, ЮЛ | Потребитель, приобретающий продукцию, произведенную ФЛ или ЮЛ. |

| Как происходят взаимоотношения с государством? | Выплата производятся непосредственно государству. | Начисление налогов происходит через посредников, которыми являются владельцы организаций или производители. |

| Что является объектом налогообложения? | Все имущество налогоплательщика (недвижимость, транспорт), его доходы, категории полезных ископаемых. | Предназначенные к реализации произведенные товары, оказанные услуги, выполненные работы. |

| Что влияет на величину налога? | Величина дохода, получаемого от разного рода деятельности, сложившееся материальное положение и пр. | Цена за произведенные товары или оказанные услуги, тарифные ставки, категории и пр. |

| Как зависят от финансовой деятельности? | Прямая зависимость | Отсутствие зависимости |

| Как осуществляется расчет? | Сложный, предполагает разделение на несколько категорий. | Простой, осуществляется с помощью специальных формул. |

| Как происходит участие в формировании цены? | Цена зависит от конкретного производства. | Влияют на снижение или увеличение стоимости товаров, услуг, работ. |

| Какова степень открытости? | Открытые платежи | Закрытые платежи, потребители не имеют представления о величине налогов, уплачиваемых в государственную казну. |

Основу налоговой системы государства составляет показатель соотношения двух типов сборов. С точки зрения оптимального соотношения, необходимо, чтобы их доли были равноценными. Тогда все участники не будут ущемлены, независимо от происходящих изменений.

Помимо того, что размер налогов должен соответствовать уровню дохода каждого участника, необходимо принимать во внимание и развитость страны с экономической точки зрения, а также учитывать все потребности, являющиеся актуальными в конкретном временном периоде.

Следует отметить, что налоговые сборы, которые подлежали уплате физическими лицами за 2016-2017 гг. меньше, чем для предприятий. Косвенные налоги почти в два раза превышают прямые. Такой отличительный признак характерен только для экономически развитых стран.

Соотношение прямых и косвенных налогов

Определение степени влияния разных видов налогообложения в РФ необходимо не только для того, чтобы понять, в каком из направлений развивается экономика, но для определения возможности использования наработанного годами опыта разных экономически развитых мировых стран.

Вполне понятно, что применение соответствующей системы должно учитывать национальные особенности государства, менталитет его граждан, способы потребления товаров, работ и услуг.

Кроме этого, во внимание должна быть принята и действующая структура налоговой системы, составляющей национальную основу фискальной политики.

Чтобы фискальная система оказалась максимально гибкой, учитывающей интересы всех задействованных сторон, необходимо добиться равнозначного вклада каждого вида сборов.

В мировой практике на текущий момент выделяют четыре основных системы, показывающие соотношение прямых налогов и косвенных:

- англосаксонская. Основная доля приходится на прямые сборы, при этом косвенные составляют небольшую часть. Так, например, в Америке 44 % от всех поступлений составляет подоходный налог;

- евроконтинентальная. Для нее характерен высокий уровень отчислений на поддержку социального развития и страхования. Основная часть платежей отводится косвенным налогам;

- латиноамериканская основана на косвенных платежах в бюджет. При этом рост цен и инфляционных процессов приводит к увеличению размеров налоговых отчислений. Поэтому данную систему активно используют при нестабильности экономической ситуации в стране и для защиты государства от финансового кризиса;

- смешанная используется развитыми странами для расширения диверсификации системы доходов, сглаживая таким образом влияние конкретных видов сборов. Основная задача такой модели связана с тем, чтобы увеличить прямые сборы, но при этом преобладающая доля должна приходиться на поступления от предпринимательской деятельности, а не подоходного налога.

Что касается РФ, то ее фискальная система больше соответствует латиноамериканской модели с незначительными элементами евроконтинентальной. При этом на долю сборов от предпринимательской деятельности приходится около 70%.

Вполне закономерно, что это обременительно для частных предпринимателей. Однако произвести смещение и переложить часть налоговой нагрузки на физических лиц невозможно. Это связано с низкой покупательной способностью населения.

Главной причиной сложившейся обстановки выступает низкая степень эффективности общественного производства.

Заключение

Выбирая модель соотношения двух типов налогообложения, нельзя руководствоваться только опытом зарубежных государств. Обязательно во внимание должна быть принята экономическая и политическая ситуация в стране, а также особенности законодательства РФ в фискальной сфере.

Источник: https://zapusti.biz/baza/pryamye-i-kosvennye-nalogi

Прямые и косвенные налоги: таблица с различиями

Существуют различные классификации, которые рассматривают начисляемые налоги и делят их на группы и разновидности. По своему типу выплаты могут зависеть от уровня установления, он может быть федеральным, единым для всей страны, региональным или местным.

Также отличаются налоги у разных категорий плательщиков, среди которых физические лица и организации. Кроме того, у налогов может быть свое назначение — общие или специальные. Известно также деление по способу взимания, которое определяет прямые и косвенные налоги.

У них есть определенные различия.

Виды налогов

В современном законодательстве нет конкретного определения по поводу того, что представляет собой классификация налогов по способу взимания.

То, что налоги бывают прямыми и косвенными, происходит из сути этих начислений, характеристики участвующих в этом процессе налогоплательщиков, а также имеющихся элементов операций, что в совокупности образует определенную группу признаков, позволяющую отнести налог к той или иной категории.

Учитывая особенности, можно определить отличие прямого налога от косвенного. Он взимается с дохода или имущества, а также налогоплательщик выплачивает его за счет собственных средств.

Косвенный же не является непосредственно начисляемой выплатой, в эту категорию входят всевозможные надбавки к стоимости товаров и услуг, которые оплачивают уже конечные покупатели, заинтересованные в приобретении продукции.

Исходя из этого, вполне понятно, чем отличаются прямые налоги от косвенных. Первые — это начисляемые конкретному лицу выплаты, которые оно свершает из своих средств.

В качестве такого варианта может выступать имущественный налог или налог на прибыль.

Вторая категория не имеет конкретного адресата, любой покупатель, который хочет приобрести товар или услугу, становится тем, кто оплачивает этот налог.

Если рассмотреть все выплаты и их распределение, то можно увидеть, что соотношение прямых и косвенных налогов неравномерное. Ко второй категории относится лишь НДС и акцизы, в то время как первая — более обширная и включает различные разновидности налоговых выплат.

К прямым классификация налогов по методу взимания относит следующие типы выплат, которые могут совершаться различным компаниями:

- Получаемая организацией прибыль облагается налогом, который принадлежит именно к этой категории.

- Если компания занимается добычей полезных ископаемых, данная деятельность также подлежит налогообложению, а выплаты, в свою очередь, являются прямыми.

- К данной группе относится и водный налог.

- Имущественные налоги принадлежат именно к прямым отчислениям.

- При наличии у компании игорного бизнеса, она должна платить налоги, которые будут прямыми.

- Транспортный и земельный налог также находится в этой категории.

- Налог на имущество физических лиц относится к прямым выплатам.

Кроме того, в эту группу входят и некоторые другие разновидности налогов, отличающиеся схожей сутью. В целом, обычно не возникает сложности, чтобы отличить выплаты, относящиеся к какой-либо категории, поскольку разница между ними вполне определенная.

Вывод и таблица

Чтобы определиться, какие налоги косвенные, а какие прямые, приведем перечень установленных в РФ прямых и косвенных налогов в таблице.

| Прямой | Косвенный |

|

Источник: https://buhguru.com/spravka-info/pryamye-i-kosvennye-nalogi-v-chem-raznitsa-primery.html

Прямые и косвенные налоги: отличия, таблица сравнений

Главная> налоговый учет> Прямые и косвенные налоги: отличия, таблица сравнений

Налоговая система в России включает прямые и косвенные налоги. Это две большие группы, составляющие налоговую нагрузку на физических и юридических лиц страны. Что относится к прямым налогам, а что к косвенным? Чем они отличаются и зачем нужны? Таблица сравнения по данным группам приведена ниже, также рассмотрены конкретные примеры.

Система налогообложения играет ключевую роль в формировании доходной части бюджета. Одним из показателей финансовой стабильности государства считается уровень развития налоговой системы.

Рядовые граждане часто путают термины налог и сбор, воспринимая сбор как налог. Однако это совершенно разные формулировки.

Для того чтобы простому гражданину было легче сориентироваться в налоговой схеме нашего государства рассмотрим основные параметры налогов, а также его виды.

Отечественная система налогообложения дифференцирует налог на две большие группы:

Прямой налоговый платеж характеризуется отсутствием каких-либо посредников в установлении налоговых платежей. При прямом способе изъятия налогов объем платежа устанавливается пропорционально размеру объекта обложения. К примеру, такой распространенный взнос, как налог на прибыль устанавливается соразмерно полученной прибыли за определенный период.

Совсем иная структура у косвенной системы изъятия. Косвенный налог в отличие от прямого заранее включается в стоимость товара или услуги, и потребитель вместе с приобретением предмета уплачивает и налог.

Ярким примером косвенного взноса является НДС. Практически каждый человек хоть раз в своей жизни уплачивал этот налог. Он включается в стоимость любого товара. Обычно на чеке так и пишут « стоимость 100 рублей с учетом НДС».

НДС в этом случае является косвенным налогом.

Прямой налог — это обязательный взнос, который должен уплачивать каждый гражданин РФ, в собственности которого находиться облагаемое таким платежом имущество.

К такому имуществу может относиться как движимая, так и недвижимая вещь. К примеру, НК устанавливает пошлину на земельный участок. По его регламенту после каждого года владелец земельного участка обязан уплачивать налог.

Размер определяется, учитывая габариты участка, месторасположение и прочие параметры.

Получается, что закон относит прямую модель взимания сборов только к тому имуществу, который находится в собственности у налогоплательщика. Такой прямой способ взимания налогов дает возможность государству периодически пополнять объем бюджетных средств.

Эксперты отмечают, что основным недостатком такой системы получения взносов в бюджет является возможность субъекта скрыть свои налоговые декларации. Между тем последствие умышленного скрытия налоговой информации сильно дестабилизирует бюджетную сферу страны.

Косвенные налоги — это финансовые поступления в бюджет государства, которые формируются по принципу надбавки на реализуемый объект или услугу.

Государствао обязывает продавцов включить в реализуемый ими товар определенную долю платежа, который не относится к прибыли компании, а идет в бюджет страны. В этом случаи продавец, который устанавливает подобную надбавку, выступает в качестве посредника.

Его прибыль от этого не уменьшается и не увеличивается, а государство, напротив, путем косвенного вмешательства получает свои финансы.

Главным достоинством скрытых косвенных платежей является их стабильность и закрытость. Кроме этого, на подобный тип изъятия не оказывают влияние различные экономические факторы.

В любом случае государство может установить на реализуемый товар скрытую надбавку.

При снижении экономических показателей именно благодаря косвенным пошлинам государству удается рационально пополнять бюджетные средства.

Одна косвенная система имеет и отрицательную сторону. Скрытое налогообложение одинаково для всех, и это сильно давит на население с низким уровнем дохода. Почему именно малообеспеченные? Все очень просто.

Когда государство увеличивает планку акцизов, автоматически повышаются цены на продукты. Чтобы финансовая нагрузка распределялась справедливо, не раз выдвигалась инициатива о снижении добавочной стоимости на продукты первой необходимости.

Однако пока что система остается единой и в ближайшее время ни о каком дифференцировании добавочного платежа речи не идет.

Различия прямых и косвенных налогов

Ну а теперь рассмотрим отличительные признаки каждого типа налога с помощью специальной таблицы.

| Показатель | Прямой налог | Косвенный налог |

| На кого ложится налоговая нагрузка | Платит непосредственно владелец имущества | Платит конечный потребитель |

| Система связи с государством | Прямая | Чрез посреднические лица (продавец) |

| Объект налогообложения | Движимые и недвижимые вещи налогоплательщика | Реализуемый товар или услуга |

| Факторы, определяющие размер налоговой ставки | Размера дохода гражданина, вид облагаемой налогом собственности | Цена товара |

| Степень открытости | Налогоплательщик знает заранее о сумме налога и обязанности его выплаты | Носит скрытый характер, и потребитель зачастую не знает, что в цену товара входит еще и налог |

| Сложность проведения расчетов | Сложный | Простой |

| Зависимость от сопутствующих факторов | Существует | Отсутствует |

Примеры прямых налогов

Наиболее обширной группой прямых налогов является налог на имущество. К таким относятся:

- Налоговые платежи, которые устанавливаются за пользование юридическими лицами движимого и недвижимого имущества. Его устанавливают в годовом выражении. Эти деньги напрямую идут в бюджет конкретного региона.

- Налогообложение имущества физических лиц — обязывает граждан, владеющих земельными участками или жилым помещением выплачивать установленный государством ежегодный платеж.

- Налог на транспорт. В отличие от остальных платежей пошлина изначально носила региональный характер. Это означает, что конкретные регионы по своему усмотрению правомочны изменить налоговую ставку или условия взимания платежа.

- Налог от ведения игорного бизнеса. Так, все казино или букмекерские конторы, которые имеют лицензию на ведение игорного бизнеса, должны выплачивать в казну государства определенный размер финансовых средств.

- Налогообложение прибыли от добычи полезных ископаемых. В нашей стране эти платежи пополняют свыше 30% от всего объема бюджетных средств. Сумма устанавливается в зависимости от цен на добываемое сырье. К примеру, налог на добычу нефти устанавливается пропорционально текущим ценам за баррель.

Другая группа тоже обеспечивает стабильный приток финансов в казну государство. Это налоги на доходы. К ним можно отнести:

- Общегосударственный платеж от месячного дохода физического лица. Надо отметит, что в этом плане отечественные граждане находятся в боле профилированном положении, чем те же европейцы. В среднем от заплаты Россиянина удерживается всего 13%.

- Взнос от прибыли юридических лиц. Каждая организация, которая осуществляет предпринимательскую действительность, обязана уплачивать налог, размер которого определяется из объема прибыли организации за определенный отрезок.

Примеры косвенных налогов

Наибольшую собираемость обеспечивают НДС и акцизы. Акцизы по российскому законодательству устанавливаются: на спиртные напитки, табачные товары, на проводимое топливо и т.д. Устанавливая дополнительную цену на готовый товар, государство устанавливает своеобразную гарантию поступления финансов для своего бюджета.

Таблица с примерами прямых и косвенных налогов

| Прямые налоги | Косвенные налоги |

Для юридических лиц:

Для физических лиц:

|

Виды: |

Налоговый процесс обеспечивает своеобразный «симбиоз» между государственными и коммерческими структурами. Получая периодические взносы от деятельности различных финансовых организаций, государство имеет возможность формировать свой бюджет.

Коммерческие структуры в свою очередь могут получить кредиты от государственных банковских организаций.

Рассмотренные способы налогообложения позволяют выстроить баланс в распределении поступивших финансов, который, в свою очередь, помогает достичь максимальной эффективности всей налоговой системы.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://buhland.ru/pryamye-i-kosvennye-nalogi-otlichiya-tablica-sravnenij/

Прямые и косвенные налоги

Варианты налогов

Различие непрямого и прямого налогов

Перечень объектов, облагаемых непрямым и прямым налогом

Образец прямого налога

Образец косвенного налога

Пропорция косвенного и прямого налога

В Российской Федерации применимы два вида налогов: прямые и косвенные. Косвенные взимаются с физических и юридических лиц. Прямые — с объектов налогообложения: с прибыли, сделки, объекта имущества.

Главное отличие этих вариаций налоговых обязательств заключается в том, на кого конкретно ложится основная налоговая нагрузка. Для непрямого налога характерна выплата налогового сбора от конечного потребителя, которая осуществляется через посредника.

Особенность прямого сбора заключается в возложении обязанности непосредственно на налогоплательщика.

Варианты налогов

Налоговая система России выделяет два вида налогов: прямые и косвенные. Каждый из этих сборов имеет ряд преимуществ и недостатков по сравнению друг с другом.

Прямой сбор

Предметом налогообложения в данном случае выступает все, что является собственностью конкретного плательщика. Это могут быть ценные бумаги, процент дохода от каких-либо операций, движимое и недвижимое имущество или другие объекты.

Преимущество этого вида сбора для государства заключается в регулярном и стабильном пополнении государственной казны, поскольку все виды доходов и имущество налогоплательщика облагаются сбором, перечисляемым впоследствии в бюджет. Однако такое преимущество для государства оказывается недостатком для налогоплательщика, что провоцирует сокрытие доходов последним и уменьшение налоговой основы.

Непрямой сбор

Речь о косвенном вычете идет при реализации различных товаров, предоставлении услуг и выполнении работ какого-либо характера. Суть этого способа налогообложения заключается в увеличении стоимости товаров, работ и услуг продавцом на размер налога.

Покупатель при совершении покупки оплачивает не только товар, но также и сбор на него, который перечисляется в государственную казну при помощи продавца.

Несмотря на то что налогоплательщиком выступает конечный потребитель, перевод средств осуществляется при участии посредника, в данном случае продавца.

Отрицательным явлением при непрямом сборе является также прямая зависимость налоговой нагрузки и рост стоимости в связи с инфляцией в стране.

Преимущество такого сбора заключается в его закрытости, под которой подразумевается то, что при совершении покупок потребитель и не задумывается о том, что производит уплату непрямого налога. Этот фактор играет главную роль в политической и социальной ситуации в стране.

К недостаткам этого метода можно отнести несправедливое разделение налоговой нагрузки в слоях общества, имеющих разный уровень прибыли. Так, для населения с низким уровнем дохода даже незначительное увеличение стоимости товаров ощущается остро, в то время как для людей с более высоким уровнем дохода повышение цен не играет такой роли.

Отрицательным явлением при непрямом сборе является также прямая зависимость налоговой нагрузки и рост стоимости в связи с инфляцией в стране.

Различие непрямого и прямого налогов

Прямые и непрямые налоги имеют несколько характерных различий между собой по приведенным в таблице критериям.

Перечень объектов, облагаемых непрямым и прямым налогом

В отличие от непрямого налога, прямой распространяется как на юридические, так и на физические лица.

Прямым сбором для юридических лиц облагаются:

- прибыль сотрудников;

- добыча полезных ископаемых;

- земельные и водные ресурсы;

- транспортные средства;

- объекты имущества;

- доход;

- игорный вид деятельности.

Прямой налог для физических лиц распространяется на:

- земельные и водные ресурсы;

- транспортные средства;

- имущественные объекты;

- прибыль.

Для непрямого сбора характерно налогообложение выплат социального характера, акцизов, пошлин и добавочной стоимости.

Все предметы прямого налогообложения можно разделить на две большие группы: имущество и прибыль. В имущественную группу входят:

- Игорный вид деятельности. Сюда можно отнести казино, заведения, в которых используются игровые автоматы, а также тотализаторы и букмекерские конторы.

- Добыча полезных ископаемых. Расчет производят, взяв за основу стоимостный или натуральный показатель.

- Водные и земельные ресурсы. Нагрузка возлагается на владельцев акваторий, водозаборов, а также земельных наделов, для которых определена кадастровая стоимость.

- Транспорт. Актуально для компаний или частных лиц, являющихся владельцами транспортных средств.

- Движимая и недвижимая собственность юридических лиц.

- Недвижимость, находящаяся в собственности физических лиц.

Земельный налог: основные принципы, особенности и понятия

Сбор на прибыль бывает двух видов:

- Доход компании. Характерно для юридических лиц как российских, так и иностранных, работающих с использованием стандартной системы налогообложения. Расчет происходит путем определения соотношения трат и прибыли на протяжении определенного временного отрезка. Объем сбора — двадцать процентов.

- Прибыли физических лиц. Зависимо от гражданства конкретного физического лица, а также размера полученной прибыли процент сбора колеблется от пятнадцати до тридцати пяти.

Образец косвенного налога

Большее количество судебных разбирательств налоговой направленности возникает в результате дискуссий, возникающих при осуществлении прямого сбора. Это связано с наличием сложностей при осуществлении этого вида налогообложения.

Непрямой сбор представляет собой добавление к основной стоимости товаров, какого-либо вида работ или услуг, определенной суммы. В момент приобретения товара или оплаты услуги покупатель оплачивает и непрямой сбор, который в дальнейшем перечисляется в государственную казну при помощи продавца.

Таможенная пошлина — сбор, взимающийся при помещении какого-либо вида товаров на территорию российской таможни.

Государственная пошлина — сбор, взимаемый при проведении различных операций, предусмотренных в законодательстве.

Акциз — особый вид сбора, распространяющийся на алкогольную и табачную продукцию, а также нефтепродукты и транспортные средства.

Пропорция косвенного и прямого налога

Разумное соотношение прямого и непрямого сбора играет важную роль в состоянии налоговой системы государства. Так, для наиболее устойчивой и эффективной ситуации в стране необходимо пытаться установить максимально выгодное и комфортное для обеих сторон (в данном случае для населения и государства) соотношение.

Однако формирование модели должно происходить не путем применения зарубежных наработок, а с учетом реальных потребностей и приоритетов в экономическом плане, совместно с уровнем развития страны. Отдельное внимание необходимо также уделить политической ситуации, особенностям законодательства в сфере налогообложения и менталитету граждан.

Налоговая модель упорно стремится к равному долевому участию. Смешанный тип налогообложения способствует равномерному рассредоточению нагрузки, что в свою очередь способствует предупреждению возникновения чрезмерного влияния какого-либо одного варианта сбора на формирование и пополнение государственного бюджета.

Источник: https://1000sovetov.ru/article_pryamye-i-kosvennye-nalogi

Косвенный налог и прямой налог: примеры, сущность, отличия

Налоговое законодательство — настолько сложная и запутанная тема, что разбираться с ней не хочет практически никто. Однако знать некоторые нюансы будет нелишним.

Например, чем отличаются косвенный налог и прямой налог? Далеко не каждый собеседник даст вам ответ на этот вопрос.

Ознакомившись с нижеприведенной информацией, вы четко уясните разницу между этими двумя экономическими терминами.

Для чего нужны налоги?

Все виды сборов, существующие в государстве, предназначены для того, чтобы пополнять казну. Фактически сборы с физических и юридических лиц становятся его основной статьей доходов. При этом многие граждане не согласны с размером и наличием некоторых налогов.

Однако представители государства не учитывают их мнение, предпочитая изыскивать все новые и новые способы пополнения бюджета, залезая все глубже и глубже в карман к собственным гражданам. Так же налоги делятся на прогрессивные и регрессивные, подробнее об этом можно узнать со статьи: https://www.syl.ru/article/226055/new_chto-takoe-progressivnyiy-i-regressivnyiy-nalog.

Сущность

Есть разные классификации, позволяющие разделить начисляемые гражданам налоги на различные группы. Например, общие и специальные; региональные и федеральные и т. д.

Если в качестве критерия брать способ взимания, то все налоги делятся на прямые и косвенные. Что это означает?

Если говорить кратко, то прямые налогоплательщик уплачивает самостоятельно из собственных средств. Косвенные налоги входят в конечную стоимость некоторых товаров и услуг. Конечно, этих определений недостаточно, чтобы детально разобраться в вышеназванных экономических терминах. Поэтому представим информацию о них детальнее.

Примеры

Вопрос налогов вызывает немало споров среди населения. Не все из них считают справедливыми. Если говорить о примерах, давайте узнаем, НДС — прямой или косвенный налог?

Нужно понимать, что этот сбор включается в стоимость товаров и услуг, а не начисляется конкретным лицам. Соответственно, по этому признаку он относится к косвенным налогам.

Если говорить, например, о транспортном сборе, здесь наблюдается совершенно противоположная ситуация. Этот налог начисляют конкретному лицу, его размер рассчитывается на основе стоимости автомобиля. Соответственно, транспортный налог относится к списку прямых сборов. Уплачивать его нужно обязательно.

Теперь вы знаете примеры прямых и косвенных налогов. Оплачивая квитанцию от ФНС или приобретая товар в магазине, вы будете знать, какой вид сбора оплачиваете.

Прямые налоги

Это налоги, которые уплачиваются в пользу государства. Источниками для их взыскания может стать:

- полученная прибыль;

- имущество.

Главная особенность прямых налогов состоит в том, что субъект должен уплачивать их самостоятельно, исходя из начисленной суммы. Также важно понимать, что имущество не всегда облагается налогом. Точная сумма рассчитывается в зависимости от его стоимости.

Количество прямых налогов, подлежащих оплате, зависит от того, кто становится налогоплательщиком: физическое или юридическое лицо. Рассмотрим детальнее оба варианта.

Для физических лиц

Итак, обычные граждане обязаны уплачивать в бюджет следующие виды налогов.

- На доходы.

- На транспортное средство.

- На недвижимое имущество, в частности на земельные участки.

Для юридических лиц

Данные субъекты выплачивают в пользу государства следующие виды налогов.

- На прибыль.

- На имущество.

- На добычу полезных ископаемых и т. д.

Косвенные налоги

Какие налоги относятся к этому типу? Давайте узнаем. Прежде всего начнем с определения.

Итак, косвенные налоги добавляют к стоимости товаров и услуг. Соответственно, их оплата ложится на конечного производителя. При этом каждый, кто производит товары и услуги на территории Российской Федерации, помимо собственной прибыли и расходов должен закладывать в их стоимость косвенный налог. Эти сборы пополняют государственный бюджет.

Теперь вы понимаете, что прямое и косвенное налогообложение сильно отличаются. Например, во втором случае реальным плательщиком сборов становится конечный потребитель, но все сборы он не уплачивает напрямую. Это делает та организация, с которой он осуществляет взаиморасчеты.

На текущий момент в России всего два вида косвенных налогов: НДС и акцизы. Оба считаются федеральными, и сборы по ним зачисляются в соответствующий бюджет.

Налог на добавленную стоимость

Его уплачивают все, кто приобретает товары или услуги на территории Российской Федерации.

Если в 2018 году НДС составляет 18 %, то в 2019 году правительство планирует повысить его до 20 %, увеличив поступления в бюджет примерно на шесть миллиардов рублей.

Это один из способов пополнить государственный бюджет, невзирая на сложную экономическую ситуацию, в которой находится большая часть российского населения.

Стоит отметить, что есть категория товаров и услуг, по которым НДС может составлять десять или ноль процентов.

Акцизы

Это еще одна разновидность косвенных налогов, которые вынуждены выплачивать российские граждане, приобретая некоторые товары. Вот их примерный список:

- спиртосодержащая продукция;

- дизельное топливо;

- табачные изделия;

- легковые автомобили;

- бензин и т. д.

Нужно сказать, что для акцизов нет фиксированной ставки косвенного налога. Фактически она устанавливается для каждого товара отдельно. Решение принимают на текущий год и два предстоящих. Акцизы начисляют ежемесячно по окончании периода реализации товаров.

В основе акцизных сборов лежат следующие принципы:

- этим видов налогов не облагают товары первой необходимости;

- созданы для изъятия сверхприбыли, которую приносят высокорентабельные товары;

- акцизы на товары, причиняющие вред здоровью человека, созданы для ограничения их потребления. Однако всем понятно, какая истинная цель скрыта за этим благородным мотивом — пополнение бюджета и попытка поглубже залезть в карман населению.

Отличия

Разобравшись в том, что такое косвенный налог и прямой налог, можно выявить ощутимую разницу между двумя этими понятиями.

Итак, основные положения вам уже известны.

Прямой налог начисляют на полученную прибыль или имеющееся в собственности имущество. Субъект осуществляет выплаты в бюджет за счет собственных средств.

Косвенный налог представляет собой надбавки, которые включают в стоимость различных товаров и услуг. В отличие от прямого, он не имеет конкретного адресата. Выплачивает его конечный потребитель, приобретающий желаемый товар или услугу.

Если обратить внимание на количество косвенных налогов и прямых налогов, наблюдается весьма любопытная картина. Во вторую категорию входит значительно большее количество сборов. При этом косвенных налогов в России всего два: это акцизы и НДС, известный также как налог на добавленную стоимость.

Собираемость

Еще одна любопытная особенность состоит в том, что косвенный налог и прямой налог занимают разные доли в бюджете. Первые начисления собираются лучше, чем вторые. Уклониться от выплаты косвенных сборов сложнее. Соответственно, чем больше товаров и услуг приобретает гражданин, тем большую часть дохода он выплачивает государству в виде НДС.

С прямыми налогами ситуация несколько иная. Чем выше начисленная сумма, тем больше соблазн не уплачивать ее в пользу государственного бюджета.

По этой причине субъекты ищут различные способы и возможности уклониться от уплаты и таким способом сэкономить немалые средства. Надо сказать, что некоторые компании выбирают не всегда законные способы уклонения от уплаты налогов.

Однако российское законодательство настолько несовершенно, что им удается оставаться безнаказанными.

Теперь вы знаете, что такое прямые и косвенные налоги. А значит, вы немного повысили собственную финансовую грамотность.

Теперь вы будете понимать, что реальное количество налогов, которые уплачивает российский гражданин, значительно выше тех тринадцати процентов, которые активно обсуждаются во всех средствах массовой информации.

При этом СМИ не забывают сделать акцент, что это самая низкая налоговая ставка во всем мире. Однако на самом деле картина совершенно иная. Российские граждане уплачивают огромное количество налогов — и прямых, и косвенных. Не позволяйте себя обманывать.

Источник: http://www.uralskweek.kz/last-news/2018/10/06/kosvennyj-nalog-i-pryamoj/

Чем отличаются прямые и косвенные налоги?

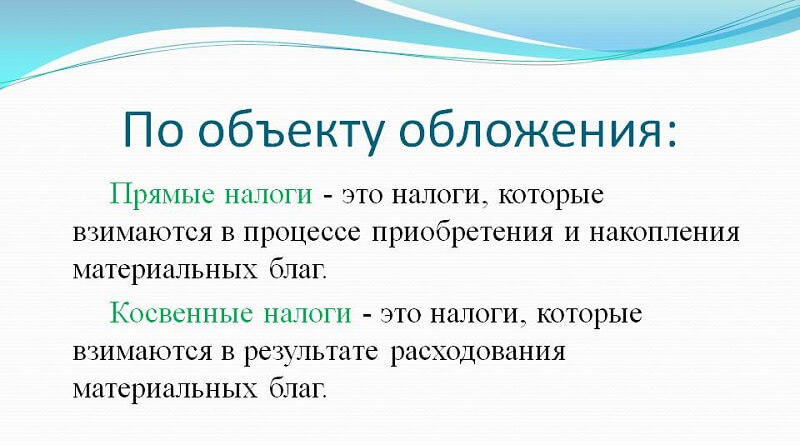

По объектам обложения налоги делятся на следующие группы:

- налоги на доходы (выручку, прибыль, заработную плату, проценты, дивиденды, ренту);

- налоги на добавленную стоимость продукции, работ, услуг;

- налоги на имущество (предприятий и граждан);

- налоги на определенные виды деятельности и сделки (например, сделки с ценными бумагами);

- налоги за пользование природным ресурсами.

С учетом различий в механизме формирования налоги делят на два вида: прямые и косвенные налоги.

Прямой налог представляет непосредственное изъятие из дохода или стоимости имущества. К нему относятся подоходные налоги, налоги на прибыль, взносы в фонды социального страхования, налоги на имущество (земельный налог, налог на дома, на прирост капитала), на операции с ценными бумагами, на наследство и дарение.

Косвенный налог представляет скрытое изъятие дохода через его включение в цены на продаваемые товары. К этому виду относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, налог на покупки и продажи. Косвенный налог, таким образом, предстает как ценообразующий фактор.

Каждый из этих видов налогов имеет свои достоинства и недостатки с точки зрения как государства, заинтересованного в получении налогов и поддержании экономической и социальной стабильности в обществе, так и плательщиков, не испытывающих особого удовольствия от уплаты налогов.

Главное достоинство прямых налогов заключается в том, что они обеспечивают относительно стабильные поступления в госбюджет. Кроме того, они достаточно эффективны как средство целенаправленного воздействия на совокупный спрос и как фактор перераспределения доходов и обеспечения социальной стабильности.

Недостатки прямых налогов связаны с их открытостью. Плательщики хорошо видят долю и величину изымаемого у них дохода и, если сумма значительна, стремятся его как-то избежать, в том числе и путем сокрытия доходов.

Достоинства косвенных налогов связаны с их скрытым характером. Многие люди их платят, даже не подозревая об этом, так как обычно в цене не указано, что в нее включен косвенный налог. С социально-политической точки зрения это очень важно.

Благодаря косвенным налогам цены на товары с низкой себестоимостью можно поддерживать на экономически рациональном уровне, в том числе на уровне, позволяющем ограничивать потребление далеко не безвредных товаров. Так происходит с ценами на спиртные напитки, табачные изделия.

Такие косвенные налоги, как таможенные пошлины, помогают государству влиять на национальных товаропроизводителей, защищая их от иностранных конкурентов и поощряя их выход на мировой рынок.

Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения.

Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части.

В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами.

Другой недостаток косвенных налогов заключается в их инфляционном характере.

Источник: http://topknowledge.ru/econteoriya/490-chem-otlichayutsya-pryamye-i-kosvennye-nalogi.html

Сервис мобильной рекламы в Москве.