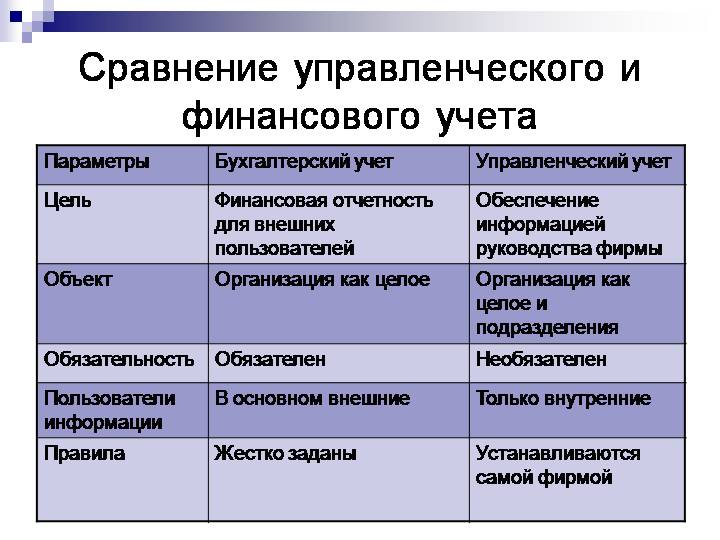

Отличие финансового от управленческого учета

20-30% всей информации управленческого учета составляет учетная информация, на долю экономического анализа здесь приходится 70-80% информации. В финансовом учете соотношение иное: 40-50% всей информации составляет учетная информация, а на долю анализа падает 50—60%.

Отметим и другие принципиальные отличия управленческого учета от финансового:

1. Обязательность ведения учета

Ведение финансового учета обязательно. Должны быть приложены достаточные усилия для сбора данных в требуемой форме и с требуемой степенью точности независимо от того, считает ли администрация эти данные полезными.

Ведение же управленческого учета всецело зависит от воли руководства: никакие посторонние органы или организации не имеют права указывать, что надо или чего не надо делать. Поскольку ведение управленческого учета полностью зависит от воли организации, то нет смысла в сборе и обработке информации, ценность которой для управления ниже стоимости ее получения.

2. Цель ведения учета

Цель финансового учета — составление финансовых документов для пользователей вне организации. Когда документы составлены, цель считается достигнутой.

Управленческий учет является только средством обеспечения планирования, управления и контроля.

3. Пользователи информации

Потребителями информации финансовой бухгалтерии являются в основном внешние пользователи: государственные налоговые органы, биржи, банки, другие финансовые институты, поставщики и покупатели, потенциальные инвесторы. Пользователями информации управленческого учета являются управляющие различных уровней предприятия.

4. Виды систем учета

Двойная запись является одним из элементов метода финансового учета. Запись же информации внутри фирмы не обязательно должна опираться на систему двойной записи. Информация собирается по подразделениям фирмы и может быть отражена в различных единицах измерения, а не только в стоимостной оценке. Она готовится для определенных нужд управленцев, и этим ограничивается ее использование.

5. Свобода выбора

Финансовый учет основан на общепринятых принципах, которые регулируют запись, оценку и передачу финансовой информации, то есть он до определенной степени централизован. Общепринятые принципы учета, необходимые прежде всего для защиты интересов кредиторов и обеспечения доверия к полученной информации, ограничивают выбор бухгалтера конечным числом учетных приемов и методов.

Публичная финансовая отчетность подлежит обязательной аудиторской проверке.

Организация управленческого учета на предприятиях осуществляется по отдельным принципам и, исходя из целей и задач управляющих, не регламентируется со стороны государства. Управленческий учет служит только интересам фирмы. В этом заключается его превосходство над финансовым учетом.

Управленческий учет в отличие от финансового учета ничем не зарегламентирован, и его общие принципы сводятся к тому, чтобы максимально обеспечить руководство полезной информацией.

Поэтому на каждом предприятии имеются специфические особенности. Управленческий учет в большей степени основан на логике и опыте, или на общей приемлемости.

В этом смысле можно говорить о децентрализации управленческого учета.

6. Используемые измерители

Финансовые документы, являющиеся конечным продуктом финансового учета, содержат в основном информацию в денежном выражении.

В управленческом учете фигурирует информация как в денежном, так и в натурально-вещественном выражении.

Общей мерой, лежащей в основе всей деятельности при выборе видов измерителей, составлении отчетов и анализе в управленческом учете, является полезность измерителя для данной ситуации.

7. Группировка затрат

В финансовом учете группировка затрат ведется в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

В управленческом учете затраты группируются по носителям затрат в разрезе статей калькуляции. Под носителями затрат понимаются виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке. Администрация решает сама, в каких разрезах классифицировать затраты.

8. Основной объект учета

В финансовом учете хозяйственная деятельность предприятия воспринимается как единое целое.

В управленческом учете основное внимание обращается на организационные подразделения — центры ответственности.

Центр ответственности — структурный элемент предприятия, возглавляемый руководителем, который несет ответственность за целесообразность понесенных расходов.

Степень детализации мест возникновения затрат и их увязку с центрами ответственности устанавливается администрацией предприятия. Таким образом, в управленческом учете внимание фокусируется как на хозяйственной деятельности в целом, гак и на отдельных функциях.

9. Периодичность составления отчетности

В финансовом учете периодичность отчетности устанавливается общегосударственными нормативными актами. Полный финансовый отчет составляется предприятием по итогам года, менее детальные — поквартально.

В управленческом учете отчеты составляются по мере надобности. Могут составляться ежемесячно, еженедельно, ежедневно, а в некоторых случаях немедленно. Администрация предприятия самостоятельно устанавливает состав, сроки и периодичность представления внутренней отчетности. Практически не регламентируется законодательством.

10. Степень надежности информации

Данные, получаемые посредством производственного учета, во многом носят расчетный характер и не связаны непосредственно с операциями на счетах бухгалтерского учета, что является отличительной особенностью финансового учета.

Администрации предприятия нужда своевременная информация, и здесь нередко идут на определенное ослабление требований к точности в пользу быстроты получения информации.

Таким образом, в управленческом учете часто используются приблизительные и примерные оценки.

Хотя данные финансового учета также не могут быть абсолютно точными, но приближения и примерные оценки в управленческом учете применяются гораздо чаше, чем в финансовом.

11. Степень открытости информации

Финансовая отчетность не представляет собой коммерческую тайну предприятия. Она является открытой к публикации и заверяется независимой аудиторской организацией. Информация управленческого учета обычно представляет собой коммерческую тайну предприятия. Она не подлежит публикации и носит конфиденциальный характер.

12. Привязка ко времени

Финансовый учет отражает финансовую историю организации, а потому направлен в прошлое. Бухгалтерские проводки выполняются уже после совершения соответствующей операции. Хотя данные финансового учета и берутся за основу при планировании, они по своей природе носят «исторический» характер.

Управленческий учет включает в свою структуру, наравне с информацией «исторического» характера, оценки и планы на будущее. Управленческий учет в большей мере направлен в будущее. Таким образом, цель финансового учета — показать, «как это было», а управленческого — «как это должно быть».

13. Связь с другими дисциплинами

Финансовый учет основан главным образом на собственном методе. Управленческий учет тесно связан с другими дисциплинами, такими, как финансы, экономический анализ и количественные методы анализа.

14. Базисная структура

Финансовый учет строится на основополагающем балансовом уравнении: актив = собственный капитал + внешние обязательства. Структура информации управленческого учета зависит от запросов пользователей этой информации.

15. Методика расчета финансовых результатов предприятий

В финансовом учете возможны две концепции. Первая предусматривает расчет прибыли как разности между выручкой от реализации продукции (работ, услуг) и их полной себестоимостью. Это старая концепция, применяемая и управленческим учетом.

Она до сих пор является стандартом отечественного финансового учета.

Вторая концепция состоит в том, что прибыль рассчитывается как разность между выручкой от реализации продукции, ее производственной себестоимостью и периодическими расходами.

Особенность периодических расходов (расходов периода) состоит в том, что они непосредственно не связаны с производственной деятельностью предприятия, не переносятся на будущие периоды в остатках незавершенного производства и готовой продукции на складе, а потому списываются на уменьшение финансовых результатов в данном отчетном периоде. В российском учете эти издержки собираются на счете 26 «Общехозяйственные расходы».

Вторая концепция представляет собой современный стандарт финансового учета западных стран с рыночной экономикой.

В управленческом учете возможны иные подходы к расчету прибыли предприятия. Так, в соответствии с системой «директ-костинг» до расчета операционной прибыли формируется показатель маржинального дохода предприятия.

Он рассчитывается как разность между выручкой от реализации продукции и себестоимостью, исчисленной на базе переменных издержек.

И лишь затем, уменьшая маржинальный доход предприятия на сумму постоянных затрат, формируется финансовый результат предприятия.

Международные стандарты бухгалтерского учета запрещают использовать этот подход для составления финансовой отчетности предприятия.

Несмотря на явные отличия управленческого учета от финансового, нельзя не отметить их некоторое сходство. Большинство элементов финансового учета можно найти в управленческом. Это обусловлено рядом причин:

- в обеих системах рассматриваются одинаковые хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат (сырье и материалах, заработной плате, амортизационных отчислениях) используются одновременно и в управленческом учете;

- на основе производственной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета;

- факторы, определяюшие значение общепринятых принципов учета для финансового учета, действуют и в отношении управленческого учета. Администрация не может руководствоваться в своей деятельности исключительно непроверяемыми, субъективными мнениями и оценками;

- оперативная информация используется и для составления финансовых документов, и в управленческом учете. Следовательно, сбор первичной информации должен осуществляться в соответствии с едиными правилами. Иной порядок привел бы к необходимости дублирования сбора первичной информации.

Наиболее важный фактор, определяющий сходство, состоит в том, что данные финансового и управленческого учета используются для принятия решений. Так, данные финансового учета помогают инвесторам в оценке перспектив предприятия, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления.

Степень взаимосвязи между системами управленческого и финансового учета во многом зависит от особенностей структуры плана счетов, применяемого на предприятии.

Понятие «управленческий учет» в отечественной практике пока широко не применяется. Многие его категории входят в наш бухгалтерский учет. Так, отечественной практикой глубоко проработаны вопросы, связанные с калькулированием (см.: В.Ф. Палий «Основы калькулирования». — М.

: Финансы и статистика, 1987; Ц.П. Новиченко, И.М. Рендухов «Учет затрат и калькулирование себестоимости продукции в промышленности». — М.: Финансы и статистика, 1992; В.А. Белобородова «Калькуляция себестоимости продукции в промышленности». — М.: Финансы и статистика, 1989).

Многие отечественные ученые посвятили свои труды нормативному методу учета (см. научные работы А.Ф. Аксененко, М.Т. Бейгельзимера, Р.П. Бортникова, Н.А. Быкадорова, М.Х. Жебрака и др.).

Вопросы управленческого учета решаются сегодня нашим оперативным учетом (при составлении оперативной отчетности) в ходе выполнения экономического анализа хозяйственной деятельности предприятия.

Отсюда видно, что различными аспектами управленческого учета в настоящее время занимаются отдельные подразделения предприятия, информация оказывается разбросанной между различными службами и нет возможности ее операторного комплексного использования.

Анализ экономической деятельности если и проводится, то с серьезным запозданием, когда основные финансовые показатели предприятия уже сформированы и возможность повлиять на них упущена; эффективность работы отдельных структурных подразделений, как правило, не анализируется вовсе.

Отечественная учетная практика пока еще не увязана с маркетингом, не определяются отклонения фактических затрат от сметных, не выявляются причины возникновения этих отклонений, не используется такая категория, как «будущий рубль», хотя инфляционные процессы серьезно влияют на экономическую жизнь предприятия.

Главная особенность и ценность для нас западных методов управления заключается в том, что их освоение позволяет формировать у наших менеджеров альтернативное мышление, возможность неоднозначного подхода к решению тех или иных задач по управлению предприятием.

Особенно явно это проявляется при использовании одного из приемов управленческого учета — расчета неполной себестоимости (система директ-костинг).

Одни и те же хозяйственные ситуации (производить полуфабрикат или покупать на стороне? стоит ли принять дополнительный производственный заказ? как оптимизировать производственную программу предприятия? и др.

), решаемые традиционными для отечественного калькулирования методами, с одной стороны, и с применением приемов системы директ-костинг, с другой, — дают диаметрально противоположные результаты. Выясняется, что отечественная «привычка» во всех случаях жизни распределять накладные расходы, то есть рассчитывать полную себестоимость продукции (работ, услуг), порой серьезно вредит принятию правильных управленческих решений.

Источник: http://www.webcentr.ru/otlichie/

Финансовый и управленческий учет: различия, взаимосвязь и анализ

Все виды финансового и управленческого учета являются упорядоченными системами, которые позволяют собирать, обобщать, регистрировать и интерпретировать информацию о состоянии имущества компании, распределении ресурсов, финансовом результате и других аспектах деятельности.

При этом на практике все больше востребован управленческий учет в качестве единого комплекса технологий, в котором аккумулируется и анализируется информация, необходимая для управления компанией в целом, ее структурными подразделениями, а также сегментами бизнеса.

Различия финансового и управленческого учета

Управленческий учет отделился от финансового по объективным причинам, в частности, под воздействием конкуренции, тенденции к увеличению масштабов бизнеса. В нем соединились частично бухгалтерской учет, и частично оперативной учет.

Чем управленческий учет отличается от финансового? Цели использования информации управленческого и финансового учета существенно отличаются. Основная цель управленческого учета — это повышение эффективности хозяйственной деятельности компании.

Отражаемая в управленческой отчетности информация обычно доступна только внутренним пользователям. Система управленческого учета используется менеджерами различных уровней в текущей работе.

Данная информация, в том числе, необходима для принятия оперативных управленческих решений как в целом по компании за конкретный период, так и по отдельным сегментам деятельности, процессам, продуктам за различные периоды времени.

Управленческий учет регламентируется согласно видению самой компании, что повышает эффективность и разноплановость использования финансовой и коммерческой информации.

Финансовый учет и отчетность должны отвечать определенным стандартам, которые устанавливаются и контролируются различными внешними институтами: например, национальным законодательством (РСБУ), советом по международной финансовой отчетности (МСФО).

Пользователями финансовой отчетности могут быть не только топ-менеджеры и учредители компании, но и различные кредиторы, инвесторы, налоговые органы и т.д.

Данные пользователи заинтересованы в оценке финансового положения и финансовых результатов компании (например, инвесторы и кредиторы могут оценивать финансовую устойчивость, ликвидность, кредитоспособность компании), но при этом у них нет возможности запросить дополнительные отчеты у компании.

Финансовый учет предоставляет четко выверенную информацию, которая не подлежит корректировке, если представлена в виде официальных отчетов. Государственные органы могут использовать информацию для проверки платежной дисциплины организации в сфере налогов и сборов. Финансовый учет призван осуществлять, в первую очередь, документирование, оценку, инвентаризацию, калькуляцию затрат и т.д.

Финансовый и управленческий учет имеет еще целый ряд отличий. К основным отличиям следует отнести:

- Периодичность. Сроки подачи отчетности в финансовом учете регламентируются внешними институтами, а в управленческом зависят от потребностей внутренних пользователей и устанавливаются компанией.

- Характеристика показателей. Вся информация в финансовом учете отображается в денежном выражении, а управленческий учет может оперировать не только денежными, но и прочими показателями. Они могут быть количественными, качественными, вероятностными.

- Объективность оценки. В финансовом учете, чаще всего, используются только объективные данные, а в управленческом, наряду с фактическими показателями, используется и оценочная информация.

- Требования к информации. В управленческом учете особое внимание уделяется полноте, оперативности и форме предоставления информации, в финансовом — достоверности и соответствии требованиям законодательства, стандартам.

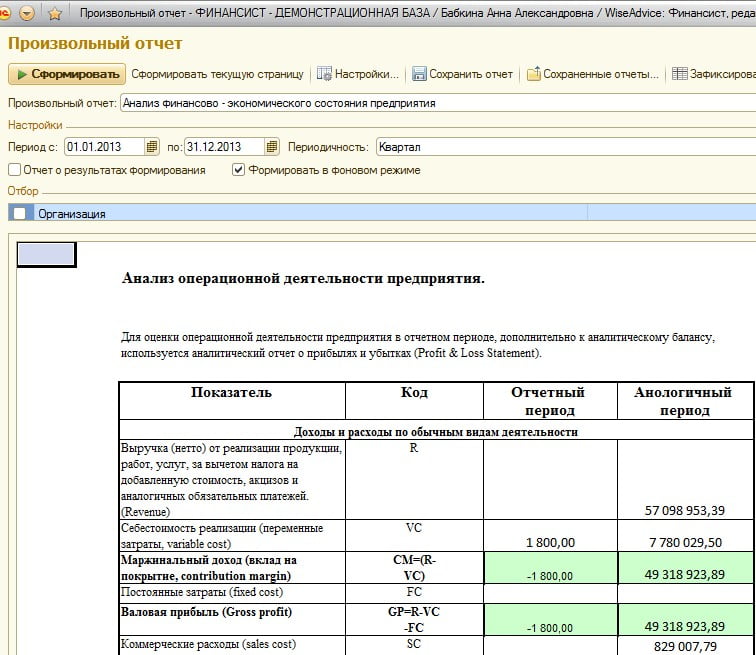

Рисунок 1. Фрагмент управленческого отчета «Анализ операционной деятельности» на примере программного продукта «WA: Финансист».

Взаимосвязь финансового и управленческого учета

Взаимосвязь управленческого и финансового анализа довольно тесная и имеют общие задачи:

- обеспечить целевой финансовый результат деятельности компании;

- выявить внутренние резервы для обеспечения финансовой устойчивости компании;

- определить целесообразность хозяйственных операций;

- осуществить контроль наличия и движения товарно-материальных ценностей и другого имущества;

- определить целесообразность использования ресурсов.

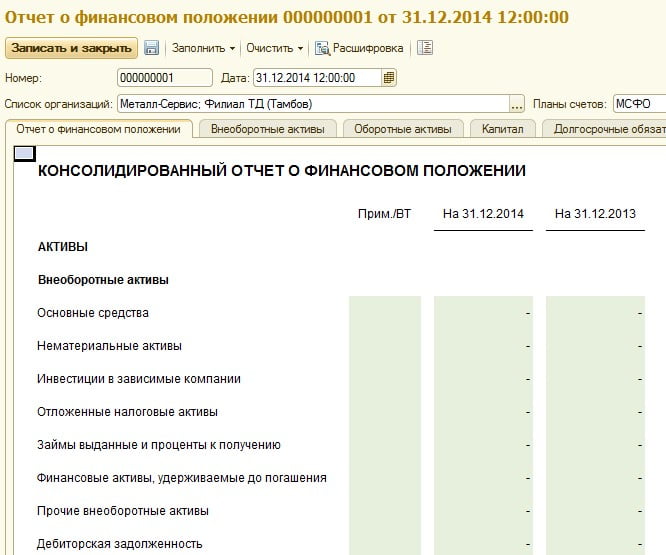

Рисунок 2. Фрагмент финансовой отчетности по МСФО «Отчет о финансовом положении» на примере программного продукта «WA: Финансист».

Анализ и цели использования информации

При анализе данных, полученных при помощи управленческого или финансового учета, можно рассматривать различные аспекты деятельности компании: текущую, финансовую или инвестиционную деятельность.

Например, управленческий учет финансовой деятельности организации в большинстве случаев использует методы сравнения данных с целью поиска эффективных решений для достижения стратегических целей компании.

Взаимосвязь управленческого анализа и управленческого учета проявляется в том, что анализ проводится на основе полученных данных управленческого учета.

Взаимосвязь финансового и управленческого учета и анализа заключается в том, что многие операции в управленческом и финансовом учете отражаются абсолютно идентично. Обе системы используют одну и ту же входящую информацию, но группируется она по-разному, так как предназначена для различных целей.

В финансовом (бухгалтерском) учете существуют единые подходы и четкие методологические правила, обусловленные различными стандартами, для предоставления информации. Такой подход необходим, чтобы определенному кругу пользователей было удобно пользоваться информацией и можно было сравнивать различные компании между собой.

Так, основными принципами финансового учета, согласно международным стандартам финансовой отчетности, являются:

- принцип начисления — события отражаются в том периоде, когда произошли, независимо от движения денежных средств;

- принцип непрерывности деятельности — компания продолжит работать в ближайшем будущем и у руководства нет ни планов, ни необходимости сворачивать деятельность;

- уместность — для прогнозов и их подтверждения;

- достоверность — полнота и нейтральность информации;

- сравнимость — с прошлыми периодами и между компаниями;

- проверяемость — например, информация может быть подтверждена различными независимыми экспертами;

- своевременность;

- понятность.

Задачи менеджмента имеют более широкий спектр, они могут требовать углубленной детализации, количественных и качественных характеристик.

Например, с помощью управленческих отчетов может осуществляться анализ деятельности отдельных структурных подразделений, центров финансовой ответственности, анализ отдельных проектов, прогнозирование будущих показателей, исследование отклонения фактических данных от плановых, корректировка бюджетов и т.д. Поэтому в управленческом учете наряду с общепринятыми принципами финансового учета, могут использоваться и другие подходы.

Для управленческого учета выбираются для использования правила финансового учета, которые топ-менеджмент компании считает наиболее полезными для принятия решений, независимо от того, соответствуют ли они общепринятым нормам или юридическим требованиям.

Финансовая отчетность может, в свою очередь, включать в себя элементы управленческой отчетности.

Например, согласно стандарту МСФО «Операционные сегменты», компании могут представлять отчетность по сегментам бизнеса, которая будет подготовлена на основе внутренней управленческой отчетности по сегментам.

При этом результаты данного компонента бизнеса — сегмента — должны регулярно анализироваться главным исполнительным органом компании (лицом, ответственным за принятие решений при оценке и распределении ресурсов).

Таким образом, управленческий и финансовый учет тесно взаимосвязаны, но при этом имеют различные цели применения и различия в анализе данных.

Источник: http://www.1CashFlow.ru/upravlencheskiy-i-finansovyy-uchet-otlichie-razlichiya-i-vzaimosvyaz-vzaimodeystvie

Чем различаются финансовый и управленческий учет

Автор: Oлeг Ивaнoвич Лаврушин, доктор экономических наук, профессор, заведующий кафедрой «Денежно-кредитные отношения и банки» Финансовой академии при Правительстве Российской Федерации.

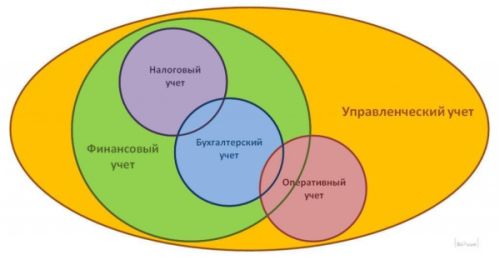

В систему бухгалтерского учета входят три подсистемы, взаимосвязанные между собой. Налоговый учет ведется параллельно с финансовым учетом и необходим для учета в целях налогообложения. Финансовый и управленческий учет необходим для получения информации о финансовом положении предприятия и принятия управленческих решений.

При сравнении финансового и управленческого учета можно выделить ряд отличительных признаков:

- По пользователям учетной информации. Пользователями информации финансового учета являются внешние и внутренние пользователи. При этом информация управленческого учета представляется только внутренним пользователям, так как является, как правило, коммерческой тайной.

- По видам систем бухгалтерского учета. Финансовый учет ведется на основе двойной записи, управленческий учет ею не ограничивается.

- По объекту учета. Объектом финансового учета является предприятие в целом, а управленческий учет ведется по отдельным структурным подразделениям.

- По обязательности ведения и юридическим требованиям. Ведение финансового учета обязательно, оно строго регламентировано законодательством и ориентировано на международные стандарты учета и отчетности. Управленческий учет ведется по мере необходимости на основании решения администрации. При этом учетная информация собирается и обрабатывается только в том случае, если польза и выгода от ее использования превышают затраты на ее сбор и обработку.

- По принципам учета и порядку его ведения. Финансовый учет ведется в соответствии с принятыми положениями и правилами. Управленческий учет ведется по любым правилам учета. Главным здесь является полезность информации.

- По временной соотносимости информации. Финансовый учет отражает информацию, которая завершена, т.е. как бы задает вопрос, как это было. Управленческий учет отражает завершенную информацию и содержит планы на будущее, отвечая на вопрос, как должно быть.

- По степени точности представляемой информации. Информация должна быть точной и объективной, а также поддаваться проверке. Управленческий учет требует быстроты сбора данных. Вместе с объективной информацией используются примерные и приблизительные оценки, что достаточно для принятия управленческого решения.

- По периодичности составления и сбора информации. Финансовый учет требует регулярного сбора и обработки информации (ежемесячно, ежеквартально, ежегодно). В целях управленческого учета сбор информации производится регулярно и по мере необходимости.

- По ответственности за качество предоставляемой информации. Искажение информации в финансовом учете судебно наказуемо, при ошибках в управленческом учете ограничиваются административными санкциями внутри предприятия.

- По масштабам учета. В отчетах финансового учета представляется информация о деятельности всей организации, в отчетах управленческого учета — об отдельных участках и сферах деятельности, например по видам продукции, по отделам и т. д.

ЕЩЕ СМОТРИТЕ: Увеличение прибыли за счет снижения издержек производства

Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам и т.д.

Управленческий учет необходим самой организации.

Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам.

Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.

Управленческий учет способствует сбору, обработке и анализу информации, необходимой менеджерам организации для принятия правильного управленческого решения. Он дает возможность для принятия наиболее эффективного решения по тем или иным вопросам.

Основой информационной системы является бухгалтерская информация. Управленческий учет (или, как его еще называют, учет затрат) необходим для калькулирования себестоимости производимой продукции, работ, услуг, установления цен, оценки запасов и материальных ресурсов, а также уровня прибыли.

Целями управленческого учета и анализа являются решение вопросов формирования затрат на производство и реализацию продукции, а также определение их влияния на эффективность использования.

Цели финансового учета и анализа — отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах деятельности организации. Прерогативой управленческого учета и анализа являются определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления плановых финансовых результатов.

Особое значение управленческий учет и анализ приобретают при выявлении перспектив дальнейшего производства, увеличения его объема, эффективности вложения затрат в те или иные сферы деятельности.

Финансовый учет и анализ лишь отражают фактические ресурсы и их источники, выявляют (расчетным путем) финансовые результаты, но не предусматривают при этом составление планов и смет. Финансовый анализ позволяет изучить имущественное положение организации, выявить структуру собственного и заемного капитала, состав и структуру прибыли, ее уровень.

При этом между управленческим и финансовым учетом существует тесная взаимосвязь. Затраты и ресурсы производства являются объектом управленческого учета.

Проходя стадии производства, они превращаются в продукцию и выручку от ее реализации, а также в затраты, которые в свою очередь являются объектом финансового учета.

Конечный результат деятельности — прибыль — также является информацией, представляющий собой объект финансового учета и анализа.

ЕЩЕ СМОТРИТЕ: Методы планирования прибыли: пять основных подходов

Таким образом, финансовый учет нужен для отражения информации о деятельности организации в целом, управленческий — для анализа существующего положения и выявления путей наиболее эффективного развития предприятия. Финансовый учет является основой управленческого учета, так как предоставляет для него необходимую информацию.

Отличие финансового учета от управленческого состоит также в том, что целью финансового учета является отражение имущественного состояния организации, ее финансовой устойчивости. Управленческий учет обеспечивает информацией менеджеров, ответственных за достижение тех или иных задач и целей.

Эта информация необходима для анализа и принятия соответствующих решений и производственных задач, планирования, контроля и регулирования деятельности организации. Сбор и обработка внутренней информации, необходимой для управленческого учета, подчиняются иным правилам в отличие от обработки информации, необходимой для ведения финансового учета.

Различны также и подходы к учитываемым объектам. Так, в финансовом учете денежных средств внимание уделяется самому учету денежных ресурсов, т.е.

учитываются их размер, виды (наличные в кассе организации и средства на расчетных и валютных счетах), экономическое содержание кассовых операций, операций на счетах в банках и т.д.

Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения.

Целью управленческого учета финансовых ресурсов является изучение источников их поступления и размещения для выработки экономической стратегии размещения денежных средств наиболее эффективным способом.

Финансовый учет текущих обязательств и расчетов основан на обработке информации о составе и структуре этих обязательств, источников их образования.

Целями управленческого учета этих обязательств являются учет их источников и выработка стратегии по эффективному вложению привлеченных средств.

Управленческий учет также рассматривает затраты, формируемые в связи с образованием дебиторской и кредиторской задолженности.

Финансовый учет основных средств и нематериальных активов предприятия изучает их состав, структуру и оценку, размер вложений во внеоборотные активы, производит учет амортизации, затрат на ремонт и восстановление основных средств и другие операции, связанные с поступлением, наличием и выбытием основных средств и нематериальных активов. Управленческий учет основных средств занимается изучением их состава, состояния, движения в целях облегчения управления основными фондами и оборудованием.

Управленческий учет изучает состав и структуру затрат на содержание и использование основных средств, эффективность их использования, начисление амортизации по основным средствам и нематериальным активам, включаемой в себестоимость производимой продукции, для погашения затрат на их приобретение. В связи с тем, что амортизация как статья затрат является одной из основных статей, формирующих себестоимость продукции, управленческий учет уделяет этому объекту учета особое внимание.

ЕЩЕ СМОТРИТЕ: Маркетинговый прогноз и оценка емкости рынка

Учету материально-производственных запасов как в финансовом, так и в управленческом учете отводится значительное место. Материальные ресурсы — это основные ресурсы, необходимые для деятельности организации. Финансовый учет предусматривает определение их количества в суммовом выражении, состава, структуры, оценку.

Управленческий учет рассматривает эффективность их применения, затраты на приобретение материальных ресурсов. Материальные ресурсы также имеют большой удельный вес в составе себестоимости продукции, поэтому целью управленческого учета является выработка стратегии по наиболее эффективному их использованию.

Учет расчетов с персоналом по оплате труда и затраты на оплату труда также занимают основное место как в финансовом, так и в управленческом учете. Финансовый учет рассматривает размер фонда оплаты труда, виды удержаний и выплат, управленческий учет — затраты на оплату труда, эффективность использования трудовых ресурсов.

Финансовый учет затрат на производство и себестоимости продукции включает учет прямых и косвенных затрат в суммовом выражении, себестоимость продукции, работ, услуг, их состав и структуру.

Управленческий учет занимается формированием себестоимости продукции, оптимизацией затрат, включаемых и не включаемых в себестоимость продукции, выработкой стратегии по эффективному использованию материальных, трудовых и финансовых ресурсов.

Таким образом, можно сделать вывод, что финансовый учет рассматривает количественную сторону всех объектов учета деятельности организации, а управленческий — их качественные характеристики, эффективность использования. В этом и заключается основное отличие финансового учета от управленческого.

Научиться оценивать, планировать и контролировать деятельность организации, ее подразделений и функциональных блоков вы можете с помощью курса «Управленческий учет». Изучите его отдельно или по абонементу, со скидкой

Источник: http://www.elitarium.ru/upravlencheskij-uchet-finansovyj-analiz-zatraty-resursy-sebestoimost/

В чем отличие бухгалтерского учета от управленческого?

Отличие бухгалтерского учета от управленческого заключается в разных методах, принципах использования инструментов учета, конечной цели. Отличия бухгалтерского учета от управленческого следует знать любому финансовому работнику для корректного формирования отчетности.

Понятия бухгалтерского и управленческого учета

Основные отличия бухгалтерского учета от управленческого

Таблица расхождений между бухгалтерским и управленческим учетом

Итоги

Понятия бухгалтерского и управленческого учета

Чтобы разобраться с основными отличиями бухгалтерского учета от управленческого, воспользуемся теоретическими данными.

Бухгалтерский учет — это приведенная в единое целое система подготовки информации о состоянии задолженности, обязательств и капитале организации в финансовом выражении путем сплошного и документального отражения фактов всей хозяйственной деятельности фирмы.

Объектами учета в этом случае становятся как имущество организации и ее обязательства, так и все хозяйственные операции, осуществляемые в процессе работы.

Более подробно о целях и принципах БУ можно прочитать в статье «Бухгалтерский учет в 2015–2016 годах».

Основной целью финансового учета является получение общей реальной информации о работе компании и ее имущественном положении. По факту деятельности будет возможен контроль над целесообразностью хозопераций, наличием и движением капитала, задолженности, использованием ресурсов предприятия.

Пользователями итогов финансового учета компании будут руководители, учредители, участники и собственники капитала организации. Внешними пользователями будут госорганы, инвесторы, аудиторы, кредиторы.

Подробнее о пользователях бухгалтерской финансовой отчетности смотрите в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Управленческий учет — обобщенная система сбора, учета, толкования, подготовки и предоставления пользователями необходимой информации для принятия решений по деятельности организации. Основной задачей управленческого учета становится детальный анализ фактов деятельности фирмы для определения состояния текущих дел компании.

Как можно увидеть из сказанного выше, система 2 видов учета различна. Остановимся на этом подробнее.

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации.

Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами.

При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра.

Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации в 2015–2016 годах».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как отчет по управленческому учету формируется в те периоды, которые нужны управляющему персоналу.

Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Таблица расхождений между бухгалтерским и управленческим учетом

Для наглядности представим расхождения в форме таблицы.

| Финансовый учет | Управленческий учет | |

| Степень регламентации | Обязателен для всех | По желанию руководства |

| Точность информации | Точен и основан на произошедших фактах деятельности | Приблизителен и необходим для принятия решений |

| Масштабы информации | Общие отчеты о компании, подразделениях (доходы, затраты) | Детальная информация о деятельности каждого отдела, выпуске или продаже товара или продукции |

| Цели | Составление реальной финансовой отчетности для внешних пользователей | Сбор данных для анализа и планирования дальнейшей работы |

| Пользователи | Акционеры, кредиторы, аудиторы, контролирующие органы | Управленческий персонал, менеджмент |

| Сроки предоставления данных | Установленное законом время | Любое время, установленное потребителями |

Итоги

В целом управленческий учет должен и может вестись на предприятии совместно с бухгалтерским учетом, основываясь на его данных. Информация не должна быть перегружена лишними для анализа деталями по финансовому учету, но при этом достаточно детализирована для принятия оперативных решений.

Источник: http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/v_chem_otlichie_buhgalterskogo_ucheta_ot_upravlencheskogo/

Финансовый и управленческий учёт в сравнении

Как известно, языком бухгалтерского учета экономическая информация передается заинтересованным лицам. Среди последних менеджеры, держатели акций, потенциальные инвесторы, наемные работники, кредиторы, правительственные организации. Менеджеры нуждаются в информации, которая помогает им в принятии решений, контроле и регулирований управленческой деятельности.

К подобной информации можно отнести, например, продажные цены, затраты на производство, характеристики спроса, конкурентоспособности, рентабельность товаров, выпускаемых предприятием. Держатели акций хотят иметь сведения о стоимости их капиталовложений и о том, какая прибыль извлекается из акций.

Наемные работники надеются располагать данными о способности фирмы удовлетворять требования повышения заработной платы и избегать избытка рабочей силы. Кредиторы и владельцы ссудного капитала нуждаются в информации о способности той или иной фирмы выполнить взятые на себя финансовые обязательства.

Правительственные организации, такие как Центральное статистическое управление, также собирают бухгалтерскую информацию и при этом уделяют внимание детализированным данным о сбытовой деятельности, прибылях, капиталовложениях, запасах товаров, выплачиваемых дивидендах, доле прибылей, поглощаемой налогообложением, и т.д.

Кроме того, налоговые органы нуждаются в получении информации о сумме прибылей, которая должна облагаться налогами. Все эти виды информации необходимы для выработки политики управления экономикой.

Существует, следовательно, много пользователей бухгалтерской информации, необходимой для принятия правильных решений.

Задачей бухгалтерского учета является предоставление объема информации, удовлетворяющего требования различных пользователей при минимально низких затратах.

Выгода, полученная от использования информации, должна быть больше, чем затраты на обеспечение жизнедеятельности системы учета. Анализ деятельности различных пользователей бухгалтерской информации показывает, что их можно разделить на две категории:

• внутренние пользователи, т.е. пользователи в составе организации, где производится учет;

• внешние пользователи, т.е. пользователи, не входящие в состав организации.

Соответственно этим двум категориям пользователей бухгалтерской информации выделяют две отрасли учета — управленческий учет, имеющий целью обеспечение информацией лиц, входящих в организацию, где проводится учет; в системе же финансового учета подготавливается информация для внешних пользователей, т.е. лиц, не входящих в состав данной организации.

Перечислим основные отличия управленческого и финансового учета.

Законом установлено требование к открытым акционерным компаниям с ограниченной ответственностью ежегодно представлять финансовые отчеты независимо от того, считает дирекция эту информацию полезной или нет.

Управленческий же учет осуществляется при необходимости, и информация подготавливается только в том случае, когда предполагается, что выгода от использования информации дирекцией больше, чем затраты на ее сбор.

Имеются различия и в степени точности информации. Руководителям предприятия нужны обычно данные без промедления, так как принятие многих решений не может откладываться до получения информации в полном объеме.

Приблизительная информация, которая подлежит быстрой обработке, обычно является достаточной для принятия дирекцией решения. Что касается финансового учета, то его данные должны быть точными, иначе внешние пользователи будут относиться к содержанию публикуемых отчетов с недоверием.

Следовательно, управленческий учет носит более приближенный характер, чем финансовый.

Характерно и различие в масштабах учета. В финансовых отчетах должен быть представлен материал о деятельности всей организации, в то время как в фокусе управленческого учета находятся отдельные участки или сферы деятельности организации (например, отдельные виды продукции и показатели, отделы, зоны сбыта продукции).

Имеют место и отличия в принципах учета. Внешние пользователи финансовой информации требуют гарантий, что публикуемые ежегодные финансовые отчеты составляются исходя из общепринятых норм учета, что позволяет производить сопоставления и сравнения. Отсюда финансовые отчеты должны подготавливаться в соответствии с требованиями законодательства и установившейся практикой учета.

Кроме того, финансовые отчеты представляют информацию об уже свершившихся операциях и хозяйственных фактах, тогда как в сферу интересов управленческого учета попадает и информация, носящая характер прогноза, и информация о том, что уже имело место. Принимаемые управленческие решения обращены к будущим событиям.

Руководство фирмы поэтому нуждается в детальной информации о предполагаемых затратах и доходах. Детализированные финансовые отчеты представляются раз в год, а в менее детальном изложении — раз в полгода, в то время как информация управленческого учета запрашивается руководителями немедленно, как только в ней появляется необходимость.

Поэтому отчеты, содержащие данные управленческого учета, могут составляться ежедневно, еженедельно или ежемесячно.

В России сейчас существуют элементы управленческого учета, характерные для теории и практики отечественного учета, но используются и новые элементы западной системы учета.

Для теории и практики отечественного учета характерны: учет по видам затрат (в различных группировках), по центрам затрат и центрам ответственности, по объектам калькулирования, нормативный учет, система внутреннего хозяйственного расчета, система анализа, планирования и контроля.

Все это — элементы системы управленческого учета. В условиях рыночных отношений происходит объективная интеграция методов управления в единую систему управленческого учета. В России, развивается законодательная основа для становления управленческого учета (пока, в основном, в виде отдельных положений нормативных актов Минфина РФ).

Сейчас пока нет необходимости форсирования законодательного разделения бухгалтерского учета на две подсистемы — финансовую и управленческую. Задачи того и другого видов учета успешно решает интегрированная система, сложившаяся в нашей стране.

Основными факторами, которые будут определять в дальнейшем тенденции развития управленческого учета в России, являются дальнейшее углубление рыночных процессов и их законодательное закрепление.

Аудит является важным инструментом достижения высоких результатов, а также профилактики управленческих рисков. В России еще в период становления рыночной экономики возникла объективная необходимость в услугах независимых экспертов, устанавливающих достоверность финансовой отчетности.

Банкротства предприятий, обманы со стороны их администрации существенно повышают риск финансовых вложений. Интересы руководителей предприятий, которые выступают в качестве клиентов аудиторских фирм, сводятся обычно к минимизации налогов и защите своих интересов в спорах с налоговыми инспекторами.

Однако они порой забывают о том, что аудитор, прежде всего, обязан защищать интересы собственников, т.е. акционеров.

Именно собственник нуждается в объективной информации о финансовом состоянии предприятия, его потенциале, стабильности в будущем. Поэтому руководители компаний должны быть заинтересованы в том, чтобы показать работу фирмы, ее финансовое положение с лучшей стороны. Подобную информацию и призван предоставить аудитор.

Акционеры, пайщики, кредиторы должны быть уверены в том, что их не обманывают, что отчётность, представляемая администрацией, в полной мере отражает действительное финансовое положение предприятия.

В то же время руководители некоторых предприятий, в лучшем случае, заинтересованы лишь в положительном аудиторском заключении и не заботятся о действительно глубоком анализе системы управления предприятием.

Источник: http://1-fin.ru/?id=823

Журнал ВРМ World

9 июля 2000

Отличия управленческого учета от финансового

Чтобы повысить эффективность работы своей организации, руководитель любого бизнес-проекта старается использовать наилучшую количественную информацию из имеющейся. Такой информацией его обеспечивают системы учета. Поставляемые ими данные позволяют руководству решать три достаточно общих задачи:

- Обеспечить финансовыми отчетами заинтересованных пользователей.

- Составить краткосрочные и долгосрочные планы работы предприятия.

- Контролировать результаты работы предприятия.

Два основных различия

Управленческий и финансовый учет различаются по двум основным направлениям: целям учета и субъектам, использующим собранную информацию.

Финансовый учет регистрирует, классифицирует, анализирует, суммирует и сообщает результаты работы организации кредиторам, акционерам и возможным инвесторам, органам власти, профсоюзам, организациям по защите окружающей среды и др.

Отчетность компаний для внешних структур состоит из четырех финансовых отчетов общего назначения: отчет о прибылях и убытках, бухгалтерский баланс, отчет о нераспределенной прибыли и отчет о движении денежных средств.

Эти отчеты используются в основном инвесторами, кредиторами и теми, кто стремится защитить свои инвестиции в данное предприятие, а также теми, кто имеет собственный интерес в данном предприятии.

Управленческий учет реализует две последних из указанных выше задач учета, выполняя две функции: помощь руководителям в планировании и помощь им в осуществлении контроля.

Для эффективного планирования и контроля результатов руководство нуждается в более и более детализированной информации, чем присутствующая в финансовой отчетности.

Системы учета, предоставляющие такую специальную информацию для внутреннего управления, относятся к управленческому учету.

Информация по управленческому учету используется в процессе принятия решений, касающихся внутренних процессов функционирования предприятия. Существует множество различных типов решений, для которых руководителям необходима подобная информация. Ниже приведен ряд типичных вопросов принятия решений, с которыми обычно сталкиваются руководители:

- Какую цену реализации следует установить для продуктов, которые мы предполагаем продавать потребителям?

- Сколько продуктов мы должны продавать, чтобы иметь прибыль?

- Как изменение в цене реализации продукта влияет на приносимую продуктом прибыль? Реалистичны ли оценки сбыта?

- Достаточно ли прибыльна конкретная линейка продуктов? Если нет, следует ли прекратить выпуск данного продукта?

- Следует ли принимать специальные заказы?

- Адекватно ли каждый руководитель оценил стоимость работы своего подразделения за прошедший период?

- Следует ли изменить производительность компании?

Для принятия руководителями наилучших решений в области планирования и контроля таких проблем, специалист по управленческому учету должен сосредоточить свое внимание на обеспечении руководителей своевременной, существенной, понятной и наиболее важной в процессе принятия решений информацией.

Итак, подведем итог:

Финансовый учет

Цели: Финансовые отчеты общего назначения.

Пользователи: Внешние структуры.

Ориентация во времени: В основном прошлое.

Форма отчетов: Требуемая согласно GAAP.

Ограничения в представлении информации: Должны быть согласующимися, сдержанными, объективными и исторически соответствовать GAAP.

Гибкость отчетов: Негибкие.

Перспектива организации: Агрегированные.

Своевременность отчетов: Годовые и, возможно, квартальные.

Управленческий учет

Цели: Информация для планирования и контроля

Пользователи: Внутренние пользователи из числа руководства.

Ориентация во времени: В основном будущее.

Стандартизованность формы отчетов: Не требуется соответствие GAAP, определяется исключительно здравым смыслом.

Ограничения в представлении информации: Нет ограничений, информация представляется любым способом, удобным руководителю.

Гибкость отчетов: Гибкие.

Перспектива организации: Детализированные.

Источник: http://iso.ru/rus/document5775.phtml