Что такое прибыль и ее виды — чистая, маржинальная , валовая, операционная, балансовая

Прибыль — это разница между доходами от продажи продукта и финансовыми расходами на его производство, это важнейший экономический показатель, отображающий эффективность хозяйственной деятельности предприятий.

В этой статье мы рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль.

Таким образом, общая формула расчета прибыли будет выглядеть так:

Прибыль = Выручка — Затраты (в финансовом выражении)

Что такое чистая прибыль

Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет. Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения оборотного капитала. Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- выручка предприятия;

- себестоимость товаров и т.д.

Как рассчитать чистую прибыль

Для этого следует предварительно выполнить следующие операции:

- Рассчитать все расходы на производство (включая затраты на материал).

- Рассчитать валовой доход (является разностью между поступившими от продажи средствами и расходами на изготовление продукции).

- Теперь можно подсчитать чистую прибыль. Формула ее расчета выглядит следующим образом:

Чистая прибыль = Валовой доход — обязательные платежи (налоги и другие платежи).

Что такое валовая прибыль

Валовая прибыль — это разница между суммой, полученной от продажи продукта, и себестоимостью этого продукта. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до вычета обязательных отчислений и вычетов. Она не включает расходы на погашение налогов и других установленных выплат.

Чтобы правильно подсчитать валовую прибыль, нужно учитывать все расходы, включающие себестоимость товаров. Себестоимость — это совокупность расходов на производство товара, выраженных в финансовом эквиваленте.

На объем валовой прибыли влияют две категории факторов. К первой относятся факторы, зависящие от руководителя организации:

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества товаров;

- снижение себестоимости;

- максимальное использование производственных мощностей;

- проведение эффективной маркетинговой кампании.

К внешним факторам, на которые нельзя повлиять, относятся:

- географическое и территориальное расположение;

- экологические и природные условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое и экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета валовой прибыли очень проста. Чтобы получить ее значение, необходимо вычесть из чистого дохода от продажи себестоимость товара или оказанных услуг:

ВП = ЧД — С

ВП — валовая прибыль

ЧД — чистый доход

С — себестоимость товара или услуги

Чистый доход в этом случае представляет собой общий доход от продаж, из которого вычтена сумма оказанных скидок и возвращенный товар.

Что такое маржинальная прибыль

Маржинальная прибыль — это разница между доходами от продажи продукта и переменными затратами. В этом аспекте переменными затратами считаются все затраты, непосредственно относящиеся к производству конкретного продукта.

Они включают в себя как расходы на сырье и материалы, необходимые для производства, так и зарплату сотрудников, затраты электроэнергии и другие расходы — но лишь в доле, которая была потрачена на конкретный продукт. Маржинальная прибыль позволяет легко выяснить рентабельность производства каких-либо конкретных товаров или услуг.

Кроме того, этот показатель также считают частью выручки, из которой будет формироваться непосредственно чистая прибыль и погашаться постоянные расходы.

Маржинальный анализ выпускаемой продукции позволяет установить, какие товары являются самыми прибыльными и какие производить не выгодно. Два основных показателя, регулирующих величину маржинальной прибыли, — это цена и переменные затраты. Чтобы повысить маржинальную прибыль, нужно либо увеличить объемы продаж, либо продать товары по более высокой стоимости.

Расчет маржинальной прибыли происходит по следующей формуле:

МП=ОД-ПЗ

МП — маржинальная прибыль

ОД — общий доход

ПЗ — переменные затраты

Что такое операционная прибыль

Операционная прибыль — это разница между валовым доходом и операционными расходами. Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. Операционная прибыль не исключает средства для уплаты налогов и переплат по кредиту.

Рассчитывается она, в общем виде, по следующей формуле:

ОП=ВП — КР — УР — ПрР + ПрД + Прц

ОП — операционнная прибыль

ВП — валовая прибыль

КР — коммерческие расходы

УР — управленческие расходы

ПрР — прочие расходы

ПрД — прочие доходу

Прц — проценты к выплате

В целом, операционная прибыль позволяет просматривать комплекс затрат и доходов предприятия в целом, одновременно давая возможность детально оценить самые выгодные или же наоборот — убыточные графы бюджета. Кроме того, она дает возможность окончательно подготовить бухгалтерские документы к составлению балансовой прибыли.

Что такое балансовая прибыль

Балансовая прибыль — это совокупная прибыль организации, зафиксированная на ее балансе за конкретный промежуток времени. Балансовая прибыль объединяет доход, поступивший от всех видов производственных и непроизводственных операций.

Балансовая прибыль представляет собой чистую прибыль до перечисления налогов и других установленных платежей.

Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ. Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Основными образующими балансовую прибыль элементами являются:

- доход (или ущерб) от продажи товара;

- доход (или ущерб) от дополнительной реализации;

- доход (или ущерб) от внереализационных операций.

Балансовую прибыль можно легко получить из операционной, либо наоборот. Формула расчета ее выглядит так:

БП = ОП — Прц

БП — балансовая прибыль

ОП — операционная прибыль

Прц — проценты к выплате

Общее понятие выручки

Выручка — средства, полученные от продажи товаров или услуг. Деятельность любого предприятия сконцентрирована на получении выручки. Отличие выручки от прибыли состоит в том, что прибыль является разницей между полученной выручкой и произведенными затратами на производство. Выручка может поступать от нескольких источников:

- выручка от продажи товаров, полученных в результате деятельности организации. Выручка от реализации — это денежные средства, поступившие от продажи продукции за определенный период;

- выручка от инвестиций;

- выручка, поступившая от осуществления финансовых операций.

Общая выручка подсчитывается путем сложения средств, полученных от всех вышеперечисленных источников.

Что такое валовая выручка

Валовая выручка — это совокупность денежных средств, поступивших от реализации товаров, услуг и материальных ценностей. Большую часть валовой выручки составляют средства, полученные от продажи продукции. Валовая выручка определяется по следующей форме:

Валовая выручка = Количество произведенных товаров * Цена товара

Валовая выручка не является решающим показателем, так как не включает произведенные расходы. Показатель валовой выручки не может рассматриваться как отдельный элемент для оценки деятельности организации. Тем не менее при комплексной оценка валовая выручка имеет большое значение.

Источник: https://ktovdele.ru/chto-takoe-pribyl-podrobnyj-razbor-ponyatiya.html

Разница между валовой и чистой прибылью

В то же время вопросы экономики, предпринимательства и прибыли интересуют все больший круг людей. Так что давайте разберемся, в чем же разница между данными экономическими понятиями, и какую смысловую нагрузку несет каждое из них. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 350-44-01. Это быстро и бесплатно! Выручка Начнем с самого простого, с выручки. Из самого названия понятно, что выручка, это те средства, которые фирма, организация или предприятие выручает за предоставление товаров и/или услуг клиенту.

Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ.

Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Прибыль валовая: формула и значение

Валовая прибыль Валовую прибыль можно посчитать, сложив все доходы, полученные от всех видов деятельности предприятия и отняв от этой суммы связанные с ними затраты. К примеру, если предприятие производит и продает товар, то стоимость реализованного товара — это доход, а расходом является себестоимость товаров. Разница между доходом за реализацию и расходом образуют валовую прибыль.

Внимание

Таким же способом подсчитывается валовая прибыль и от других видов деятельности, например, оказания услуг. Интересным является факт, что в торговле валовой прибылью является разница между средствами, полученными за реализацию, и расходами. В сфере производства же данный показатель рассчитывается намного сложнее, по причине наличия множества статей расходов на производство.

Показатель валовой прибыли удобен тем, что дает возможность быстро оценивать эффективность выпуска и продажи разных видов товаров.

- выплатило 30 000 налоговых отчислений.

Теперь определим выручку, доход, валовую прибыль, чистую прибыль, EBIT и EBITDA:

- Выручкой в данном случае будет именно 600 000 рублей, полученных от реализации товаров.

- Доходом будут являться 600 000 + 100 000 = 700 000 рублей (сумма выручки и процентов по депозиту).

- Валовая прибыль 600 000 — 330 000 = 270 000 рублей (разнице стоимости реализации и себестоимости).

- EBIT 600 000 + 100 000 — 330 000 — 150 000 — 150 000 — 10 000 = 60 000 рублей (мы не вычли лишь налоги)

- EBITDA 600 000 + 100 000 — 330 000 — 150 000 — 150 000 = 70 000 рублей (не вычли налоги и сумму амортизационных затрат)

- Чистая прибыль 600 000 + 100 000 — 330 000 — 150 000 — 150 000 — 10 000 — 30 000 = 30 000 рублей

Вывод Существует масса терминов для оценки эффективности работы коммерческой структуры.

Что такое прибыль — подробный разбор понятия

В данном случае, сумма аванса к выручке не относится.Также выручка делится иным способом, она может быть валовой и чистой:

- Валовой выручкой называется полная сумма, полученная за товар или услугу. Этот тип выручки менее информативен, потому что в сумму (цену товара) включаются налоговые платежи, акцизные и пошлины, которые обязательны к уплате.

- Более интересен показатель чистой выручки, потому что дает информацию непосредственно о деятельности организации, после учета вышеперечисленных, обязательных платежей. Именно по этой причине величина чистой выручки фигурирует в отчете о прибылях и убытках.

Что такое доход? Понятие дохода подразумевает величину, на которую изменяется (увеличивается) капитал организации. Сюда относится результат его коммерческой деятельности. Учет доходов и затрат дело сложное.

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества товаров;

- снижение себестоимости;

- максимальное использование производственных мощностей;

- проведение эффективной маркетинговой кампании.

К внешним факторам, на которые нельзя повлиять, относятся:

- географическое и территориальное расположение;

- экологические и природные условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое и экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета валовой прибыли очень проста.

Валовая прибыль

Рентабельность также играет важную роль в анализе работы предприятия Так, к примеру, высокий уровень валовой прибыли при низких оборотах (выручке) говорит о наличии спроса на предоставляемые товары и услуги и о ненасыщенности рынка.

В таких случаях требуется привлечение дополнительного капитала для расширения географии продаж. Решается это либо путем инвестирования, либо путем кредитования.

Низкая рентабельность, незначительная чистая прибыль при высоких выручках говорит о неэффективности постоянных расходов.

Необходимости передачи части заданий на аутсорс, или отказ от предоставления некоторых товаров и услуг.

Отношение валовой прибыли предприятия к себестоимости называют эффективностью продаж, которая, в свою очередь, свидетельствует об эффективности продвижения товаров, их конкурентоспособности, результативности работы рекламы и отделов продаж.

Что такое прибыль в торговле?

Выручка от реализации — это денежные средства, поступившие от продажи продукции за определенный период;

- выручка от инвестиций;

- выручка, поступившая от осуществления финансовых операций.

Общая выручка подсчитывается путем сложения средств, полученных от всех вышеперечисленных источников. Что такое валовая выручка Валовая выручка — это совокупность денежных средств, поступивших от реализации товаров, услуг и материальных ценностей.

Большую часть валовой выручки составляют средства, полученные от продажи продукции.

Валовая выручка определяется по следующей форме: Валовая выручка = Количество произведенных товаров * Цена товара Валовая выручка не является решающим показателем, так как не включает произведенные расходы.

Показатель валовой выручки не может рассматриваться как отдельный элемент для оценки деятельности организации.

Доход и прибыль: чем отличаются и как посчитать?

Максимальная прибыль и ее устойчивый рост — важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом. Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия.Это является общей целью предпринимательства.

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном — как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль.

Важно

Иногда за счет чистой прибыли осуществляется увеличение оборотных средств фирмы. Величина рассматриваемого показателя зависит, прежде всего, от валовой прибыли.

Кроме того, на размер чистой прибыли влияет:

- режим налогообложения, в котором работает фирма;

- структура штатного расписания, а также политика привлечения кадров на аутсорсинге, по договорам подряда;

- эффективность бухгалтерского и налогового учета в компании — если она находится на высоком уровне, то фирма сможет избежать переплат в бюджет, а также своевременно пользоваться вычетами, гарантированными законом;

- государственная политика в части регулирования налогов и сборов.

Таким образом, на размер чистой прибыли влияют как те факторы, которые относятся к управляемым, так и те, на которые не могут повлиять собственники и менеджеры фирмы.

Здесь следует внести уточнения. Чистый доход вычисляется следующим образом: общий доход с продаж — величина скидок — стоимость возвращенного товара.

В целом можно сказать, что данный вид прибыли отражает доход по сделке без учета косвенных затрат. Валовая и чистая прибыль Валовая прибыль учитывает только прямые расходы.

Они определяются в зависимости от отрасли, в которой предприятие работает.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

Анализ финансовых результатов проводится в нескольких направлениях: — горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;- оценка показателей рентабельности в динамике. Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия. Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости.

Источник: http://plusbuh.ru/raznitsa-mezhdu-valovoj-i-chistoj-pribylyu/

Понятие и расчет валовой прибыли, отражение в балансе, проводки

Одним из ключевых показателей, характеризующих финансовый результат деятельности хозяйствующего субъекта, является валовая прибыль.

От правильности определения этого показателя во многом зависит точность экономического анализа, проводимого для определения перспективных направлений развития предприятия.

В статье рассмотрим, что такое валовая прибыль, отличия от других видов прибыли, изучим алгоритм расчета, отличия ее от других результатов.

Понятие валовой прибыли

Под валовой прибылью понимается разница между поступлениями от продажи организацией продукции, товаров, работ либо услуг и издержками на их производство или покупку. Главное назначение показателя валовой прибыли — определение рациональности расходования трудовых, материальных и прочих ресурсов юридического лица.

Как правило, отчетным периодом для определения величины валовой прибыли является месяц, квартал, полугодие и год. Но для внутреннего экономического анализа и ведения управленческого учета в зависимости от целей компании валовую прибыль можно рассчитывать за более короткий период — неделю, 10 дней, декаду.

Ценность показателя валовой прибыли для экономического анализа субъекта хозяйствования состоит в его способности определения совокупного результата финансовой деятельности.

Валовая прибыль отражает уровень дохода организации, полученного как от продажи или производства, так и дохода от реализации основных фондов, а так же доходов, которые не связаны с реализацией.

Читайте также статью: → «Заполняем отчет о прибылях и убытках форма №2 (скачать бланк отчета)».

Отличие валовой прибыли от других показателей финансовых результатов

Показатель валовой прибыли существенно отличается от валового дохода, чистой, маржинальной и балансовой прибыли.

Отличие от валового дохода

Валовая выручка (доход) представляет собой все средства, которые предприятие получило от своей деятельности. Этот показатель включает в себя налоговые и другие аналогичные платежи, включенные в цену проданных активов. Величина валовой выручки зависит не только от цены и количества продаж, но и ассортимента продукции, производительности труда, спроса и иных показателей.

Валовая и чистая прибыль

Между этими показателями существует главное отличие. При определении валовой прибыли в отличие от чистой не учитывают величину налогов, сборов и других аналогичных платежей. Сначала рассчитывают валовую прибыль. После этого вычитанием величины налогов и сборов, начисленных предприятием, определяется размер чистой прибыли.

Отличие от маржинальной прибыли

Понятие маржинальной прибыли тесно связано с понятием переменных расходов, которые прямо пропорциональны выпуску продукции. Это материалы, зарплата рабочих, занятых производством и продажей. Маржинальная прибыль рассчитывается как разница между доходами и переменными расходами организации.

Главное отличие ее от валовой состоит в том, что с помощью этого показателя можно определить оптимальный выпуск продукции по объему и ассортименту, наиболее рентабельный вариант развития производства. Валовая же прибыль характеризует успешность компании в целом.

Балансовая и валовая прибыль: одно и то же?

На первый взгляд валовая и балансовая прибыль — идентичные понятия. Однако это не так. Валовая прибыль, как разность между доходами и расходами от реализации, отражается на счете 90. Балансовая прибыль, как совокупная прибыль до налогообложения, представляет собой сальдо счета 99. Читайте также статью: → «Учет продажи готовой продукции, товаров, услуг. Проводки по счету 90 «Продажи».

Как определить валовую прибыль

Валовую прибыль можно рассчитывать по-разному. Проще всего определить ее как разницу между выручкой от реализации и расходами на продажи. Можно рассчитать валовую прибыль, опираясь на величину товарооборота. При этом выполняется три действия:

- товарооборот умножают на расчетную надбавку валовой прибыли;

- полученную величину делят на 100;

- от результата вычислений отнимают себестоимость продаж.

Расчетная надбавка определяется следующим образом:

- торговую надбавку в процентах делят на 100;

- к полученному результату прибавляют величину торговой надбавки в процентах за отчетный период.

Показатели, участвующие в определении валовой прибыли

Показатели, принимаемые во внимание при определении валовой прибыли, будут немного отличаться в зависимости от вида деятельности экономического субъекта.

| Показатель | Производственное предприятие | Торговое предприятие |

| Выручка от реализации | Продукции | Товаров и платных услуг |

| Основных фондов и нематериальных активов | Основных фондов и нематериальных активов | |

| Продукции, товаров, услуг структурных подразделений | Ценных бумаг | |

| Ценных бумаг | ||

| Расходы на | Сырье, материалы, инструменты | Покупку товара |

| Зарплату и отчисления в фонды | Транспортировку товара | |

| Административные расходы | Зарплату и отчисления в фонды | |

| Амортизацию | Аренду торговых помещений | |

| Накладные расходы | На рекламу и хранение товара | |

| Транспортировку продукции | Прочие статьи |

Валовая прибыль как показатель финансовой отчетности

Валовая прибыль показывается в отчете о прибылях и убытках по строке 2100. Значение этой строки рассчитывается путем вычитания из выручки от продаж по строке 2110 их себестоимости по строке 2120.

Показатель валовой прибыли может иметь как положительное, так и отрицательное значение.

Если в результате деятельности организации получена отрицательная валовая прибыль, речь идет об убытке, который записывается без знака минус в круглых скобках.

Например, ООО «Радуга» занимается пошивом спецодежды. Отчетность организации за предшествующий период содержит такие данные:

| Показатель | Строка ф.№2 | Значение |

| Выручка | 2110 | 50000 |

| Себестоимость | 2120 | 40000 |

| Валовая прибыль | 2110 | 10000 |

Валовая прибыль рассчитана путем вычитания из выручки от реализации ее себестоимости: 50000 — 40000 = 10000 рублей.

Учет валовой прибыли: проводки

Для отражения валовой прибыли в учете предназначен счет 90 «Продажи». Чтобы подсчитать валовую прибыль за отчетный период, нужно сопоставить обороты по кредиту с оборотами по дебету этого счета в разрезе субсчетов.

Счет 90/9 ежемесячно закрывается путем списания сальдо на счет 99 «Прибыли и убытки». Дебетовый остаток по счету 90/9 означает, что финансовым результатом по обычным видам деятельности предприятия стал валовый убыток, кредитовый свидетельствует о валовой прибыли за месяц. В конце года выполняют закрытие субсчетов по счету 90.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 90/9 | 99 | Списание валовой прибыли |

| 90/1 | 90/9 | Выручка от продаж |

| 90/9 | 90/2 | Себестоимость продаж |

| 90/9 | 90/3 | НДС |

| 90/9 | 90/4 | Акцизы |

| 90/9 | 90/5 | Налог по реализации |

| 90/9 | 90/6 | Экспортные пошлины |

Рассмотрим на примере отражение реализации продукции и формирование валовой прибыли на счетах бухучета.

Основной вид деятельности предприятия — производство легких металлических конструкций (медали, ордена, значки, металлическая фурнитура). В 2016 г. было реализовано продукции 1180000 рублей (в т.ч.

НДС 180000 рублей). Себестоимость продукции составила 700000 рублей. В учете бухгалтер отразил реализацию следующим образом:

- Дт62 Кт90/1 = 1180000 — отгрузка продукции;

- Дт90/2 Кт43 = 700000 — списание себестоимости продукции;

- Дт90/3 Кт68 = 180000 — НДС по отгруженной продукции;

- Дт90/9 Кт90/2 = 700000 — закрытие счета;

- Дт90/9 Кт90/3 = 180000 — закрытие счета;

- Дт90/9 Кт99 = 300000 — результат от продаж.

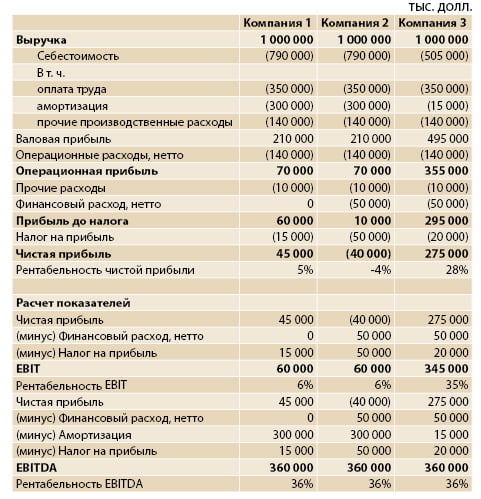

Валовая прибыль, EBIT и EBITDA — что между ними общего

Анализируя финансовое состояние и хозяйственную деятельность организации, в мировой практике используют показатели EBIT и ЕBITDA. В РФ их применяют в основном крупнейшие ресурсодобывающие компании (Лукойл, Газпром и т.д.). Среди отечественных субъектов малого и среднего бизнеса эти показатели не получили особого распространения и практического применения.

EBIT и ЕBITDA определяются в России несколько иначе нежели по МСФО. В отечественной практике показатели EBIT и валовая прибыль идентичны. EBIT представляет собой разность между выручкой от продаж и прямыми расходами. В РФ при расчете его нужно принимать во внимание величину чистых процентов, возмещение по налогу на прибыль и сальдо чрезвычайных расходов и доходов.

- ЕBITDA = EBIT + амортизация.

Валовая прибыль в экономическом анализе

Анализ валовой прибыли необходим для принятия важных управленческих решений и разработки стратегии организации на будущее.

На базе этой величины определяют рентабельность продаж, оборачиваемость капитала и ряд других важнейших показателей, характеризующих деятельность экономического субъекта.

Проводя финансовый анализ, можно сравнивать показатели, полученные на основе значений валовой прибыли, за период:

- плановый и фактический;

- предыдущий и настоящий (фактический).

Ответы на актуальные вопросы

Вопрос №1. В чем разница между такими понятиями как валовый доход и валовая прибыль?

Говоря о валовом доходе, подразумевается вся выручка компании, полученная по основной деятельности. Под валовой прибылью подразумевается более «чистый» показатель — разница между выручкой и совокупными расходами на изготовление или приобретение товара. Читайте также статью: → «Заполнение отчета о финансовых результатах».

Вопрос №2. Какие факторы воздействуют на величину валовой прибыли?

Размер валовой прибыли зависит от факторов двух уровней внутреннего характера:

- первый уровень — доход от продаж, проценты к получению и выплате, операционная и внереализационная прибыль;

- второй уровень — себестоимость продукции, структура реализованного товара, объем продаж и закупочная цена товара.

На валовую прибыль воздействует качество продукции, правильность формирования цены товара, штрафы и экономические санкции.

На валовую прибыль влияют и факторы внешние — географические, политические, природные. На внутренние факторы руководство организации может легко воздействовать.

В отношении влияния внешних факторов требуется избрание гибкой, способной быстро меняться стратегии предприятия.

Вопрос №3. Какими проводками отражается формирование валовой прибыли в организации розничной торговли?

При реализации товара в розницу бухгалтер составляет следующие проводки:

- Дт50 Кт90 — получены наличные средства за проданный Товар;

- Дт90/2 Кт41/2 — списание стоимости товара (продажная цена);

- Дт90/2 Кт42 — торговая наценка проданных товаров (проводка выполняется сторно);

- Дт90/3 Кт68 — НДС к уплате;

- Дт90/3 Кт44 — списание издержек обращения;

- Дт90/9 Кт99 — финансовый результат от продаж.

Вопрос №4. В торговой организации установлен одинаковый процент торговой наценки на все группы товара (20%). Выручка за отчетный период составила 1500000 рублей. Как правильно рассчитать реализованное наложение предприятия?

Когда в организации торговли для всех групп товаров установлен единый процент торговой надбавки, то для расчета валового дохода (реализованного наложения) можно использовать метод определения по товарообороту (Т), то есть по общей сумме выручки от продаж.

- В первую очередь определяю расчетную торговую наценку:

20%:(100%+20%) = 0,167.

1500000*0,167 = 250500 рублей.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/chto-takoe-valovaya-pribyl-otlichiya-ot-drugix-vidov-pribyli/

Чем отличаются доход и прибыль — валовый, чистый, маржинальный?

«Доход» и «прибыль» — это, в понимании людей, не связанных с бизнесом, два синонимичных термина. Но эти понятия имеют отличающиеся смысловые значения, разница которых учитывается при их прочтении и применении.

Что такое доход?

Доход — это параметр, показывающий насколько вырос капитал предприятия. Этот рост обусловлен собственной деятельностью организации.

Доход представляет собой разницу между теми денежными средствами, которые получает государство, юридическое или физическое лицо при реализации товаров, услуг или иной продукции, и размером материальных затрат (без учёта расходов на оплату труда).

В итоге рассматриваемый показатель — это сумма прибыли и трудовой оплаты, часто являющаяся объектом налогообложения.

Например, предприятие, которое в ходе ограниченного периода получило 70 тысяч рублей, но за то же время понесло следующие затраты:

- заработная плата работников — 25 000 рублей;

- социальные отчисления — 4 000 рублей;

- затраты на сырьё — 15 000 рублей;

- амортизационные расходы — 3 000 рублей;

- прочие расходы — 1 000 рублей.

Поскольку затраты на оплату труда отнимать не нужно, то доход за рассматриваемый промежуток времени составит: 70 000 — 23 000 = 47 000 (рублей).

В тех случаях, когда предприятие не несёт материальных затрат, размер дохода соответствует величине выручки от продажи товаров или услуг.

Что такое прибыль?

Прибыль — это разница между размером дохода и затратами на оплату труда работников. Именно на основании этого параметра определяют, насколько результативной является предпринимательская деятельность.

Характерной особенностью прибыли является то, что в отличие от выручки, которая всегда положительна, она бывает и отрицательной.

Обычно в цену товара или услуги сразу закладывают прибыль вместе с затратами. Это показывает, что получение прибыли и есть конечная цель деятельности коммерческих предприятий или предпринимателей.

Исходя из предыдущего примера, для определения размера прибыли помимо уже произведённых вычислений отнимите затраты на оплату труда работников и в результате вы получите следующее выражение: 47 000 — 25 000 = 22 000 (рублей).

В чём разница?

За исключением различий в способе вычисления между рассматриваемыми параметрами существует разница в перечне выполняемых ими функций в экономике.

В отношении первого показателя это:

- воспроизводство (то есть поддержание имеющейся способности совершать трудовые действия и выполнять операции);

- стимуляция (побуждение к продолжению деятельности и развитию уже существующего предприятия);

- поддержание социальной стабильности и создание условий для социального прогресса общества.

Для прибыли это:

- демонстрация того, какой финансовый результат получает компания в результате своей деятельности, размера имеющихся у него накоплений;

- компенсация затрат на развитие предприятия;

- обеспечение поступлений в госбюджет (благодаря налоговым списаниям).

Знание этих моментов позволяет правильно оценивать получаемые при выполнении бухгалтерских и иных расчётов значения.

Когда используется доход, а когда прибыль?

Для производителя наиболее важным является учёт чистой прибыли, поскольку она:

- покрывает расходы текущего периода;

- используется для развития предприятия.

Вместе с тем, доходы, полученные предприятием, направляются на:

- оплату расходных материалов (сырья, топлива, комплектующих и т.д.);

- компенсацию налоговых выплат;

- отчисления во внебюджетные фонды;

- возмещение износа;

- финансирование расходов, которые включены в план, но не относятся к себестоимости продукции.

Наконец, расчёт предельного варианта этого показателя даёт основания для того, чтобы изменить объёмы производства в большую или меньшую сторону. Ориентировка на этот показатель позволяет надёжно поддерживать конкурентоспособность предприятия.

Разница между маржинальным доходом и маржинальной прибылью

Маржинальный доход (удельная маржинальная прибыль) отличается от маржинальной прибыли тем, что его компания получает при реализации одной единицы товара. В остальных отношениях разницы между ними нет.

Чтобы вычислить маржинальную прибыль, от денег, полученных при реализации товара (не учитывая акцизы и НДС) отнимите переменные затраты (относящиеся к производству определённого продукта).

Этот параметр определяет рентабельность производственной деятельности, выявляет наиболее прибыльные виды товаров.

Кроме того, маржинальная прибыль покрывает постоянные затраты (отсюда ещё одно название — сумма покрытия) и формирует чистую прибыль.

После расчёта маржинального показателя на несколько видов товара выбирайте только те из них, у которых показатель будет самым высоким, поскольку производство именно этих видов продукции будет прибыльным.

Формула расчёта дохода

Чтобы рассчитать чистый доход используйте нижеприведённую формулу.

ЧД = ВВ — (Р пост. + Р перем.) — Н

Где:

- ЧД — чистый доход;

- ВВ — валовая выручка (все материальные и нематериальные ценности, которые были получены в ходе коммерческой деятельности);

- Р пост. — постоянные расходы (издержки, которые не зависят от того, в каком количестве была выпущена продукция);

- Р перем. — переменные расходы (напрямую определяются количеством выпускаемой продукции);

- Н — налоговые выплаты.

Если получившаяся в результате цифра оказалась меньше нуля, то в ходе расчетного периода фирма получила чистый убыток.

Условный пример: из 120 единиц изготовленной продукции было продано 90 штук по цене 2 500 рублей. При этом себестоимость одной единицы равнялась 1 200 рублей, а общая сумма постоянных издержек составляет 10 000 рублей.

Чтобы рассчитать чистый доход, потребуется:

- Вычислить размер переменных издержек (постоянные уже известны): 120 х 1 200 = 144 000 (рублей).

- Определить валовую выручку. При отсутствии у фирмы других источников прибыли, она будет равна: 90 х 2 500 = 225 000 (рублей).

- Рассчитать размер прибыли до налогообложения: 225 000 — 144 000 — 10 000 = 71 000 (рублей).

Далее останется только вычесть налоговые выплаты. Если система налогообложения у организации упрощённая, то размер налога составит 20%, то есть окончательная величина чистого дохода будет равна 56 800 рублей.

Формула расчёта прибыли

Формула расчёта чистой прибыли имеет простой вид.

Где:

- ЧП — чистая прибыль;

- ФП — финансовая прибыль (разница доходов и расходов от совершения финансовых операций);

- ВП — валовая прибыль (разница между выручкой и себестоимостью продукции);

- ОП — операционная прибыль (разница доходов и расходов от прочих видов деятельности);

- Н — суммарное количество налоговых выплат.

Пример: фирма за год работы смогла реализовать свою продукцию на сумму 560 000 рублей. При этом себестоимость продукции равнялась 340 000 тысяч рублей. Благодаря финансовым вложениям в другие предприятия был получен дополнительный доход в размере 80 000 рублей. Суммарный объём остальных затрат составил 100 000 рублей.

Чтобы вычислить, чему равна чистая прибыль, необходимо:

- Определить, чему равна валовая прибыль: 560 000 — 340 000 = 220 000 (рублей).

- Вычислить размер финансовой прибыли. Здесь это 80 000 рублей.

- Рассчитать операционную прибыль: — 100 000 рублей.

За вычетом затрат на налоги (взимаются с ВП и ФП) получается, что ЧП будет равна 140 000 рублей.

Виды прибыли

Существует несколько различных видов прибыли:

- Чистая. Рассчитывается на основании учёта проводимых операций (их результата) в течение определённого периода. Для вычисления чистой прибыли требуется отнять от валовой прибыли сумму затрат, которые были из неё выплачены (налог на прибыль, штрафы, проценты по кредитам и т.д.).

- Валовая. Сумма доходов от осуществляемых фирмой видов деятельности за вычетом связанных с ними затрат. В отношении торговой деятельности валовая прибыль определяется как разница между себестоимостью товара и той ценой, по которой он продаётся. Но в промышленном отношении валовая прибыль рассчитывается сложнее с учётом специальных правил.

- Бухгалтерская. Соответствует совокупной сумме денежных средств, которые были получены предприятием, за вычетом бухгалтерских (явных) издержек. Является показателем того, насколько эффективной является хозяйственная деятельность предприятия.

- Экономическая (сверхприбыль). Также представляет собой совокупный доход, но от которого были отняты не только явные, но и неявные (экономические) издержки.

- Балансовая. Сумма денег и иных ценностей, полученных от реализации основной продукции, прочих видов реализации и внереализационных операций за вычетом затрат на их проведение.

- Налогооблагаемая. Высчитывается с учётом налогов, устанавливаемых действующим законодательством. На её основании определяют налогооблагаемую базу.

- EBIT. Очищенная прибыль. Соответствует той, которая была зафиксирована до выплаты налогов и процентов по кредитам.

- EBITDA. Второй вид очищенной прибыли. Вычисляется без вычета процентов, налогов и амортизационных средств.

Понятие очищенной прибыли было введено для того, чтобы была возможность сравнивать и анализировать деятельность предприятий в разных странах с разной системой налогообложения.

Понятие дохода

Существует несколько видов понятия «доход»:

- Для государства. Формируется как из налогов, так и из неналоговых средств (госпошлин, иностранных кредитов и зарубежной финансовой помощи, платежей, затрагивающих внешнеторговые операции). Они направляются на реализацию госфункций. Показатель отражает общее экономическое благосостояние страны.

- Для компаний (юридических лиц). Экономическая выгода, которую получила фирма и которая стала причиной увеличения её капитала. Её размер определяется путём отъёма от прибыли, полученной при осуществлении производства и продажи продукции, доли, представляющей собой личный доход предпринимателя.

- Для физических лиц. В это понятие входит зарплата, пенсии и пособия, стипендии и т.д. Эти суммы денежных средств могут облагаться налогом, либо представлять собой те деньги, которые остались уже после списания необходимых выплат.

Состав дохода фирмы

Формирование доходы фирмы включает в себя выручку от реализации продуктов и внереализационные доходы.

Выручка — это сумма материальных ценностей, которые были получены определённый промежуток времени в процессе осуществления предпринимательской деятельности.

Если рассматривать понятие выручки с точки зрения кассового метода, то оно будет использоваться для обозначения тех денежных средств, которые были получены в момент реализации товара.

То есть фиксация выручки возможна, но только когда продавец уже получил деньги. Значит, при продаже в рассрочку выручку вы получите с задержкой (в тот момент, когда деньги поступят на расчетный счет).

В соответствии с другим методом учёта (по начислению/отгрузке) вы признаёте наличие выручки сразу после того как был передан товар или подписан договор. То есть учитываете объём продаж без оценки того, насколько полно будет возмещена стоимость товара.

Выручку нельзя использовать для определения эффективности функционирования фирмы, но она определяет, какую долю компания занимает на рынке.

Величина этого параметра в отличие от дохода (который изначально обозначался англоязычным термином revenue) всегда строго планируется.

Вывод

Чтобы обозначить различие дохода и прибыли, нужно помнить ещё раз вспомнить об их отличительных характеристиках.

Доход может представлять собой отрицательную величину (в том случае, если выручка не покрывает затрат на получение дохода), увеличиваться за счёт дополнительных источников (привлечение инвестиций, сдача помещений в аренду, государственным субсидиям).

Прибыль также бывает отрицательной. Её размер оказывается ещё меньше, поскольку из неё вычитаются все издержки, но именно этот параметр служит для определения эффективности работы компании.

Понимание этой разницы позволит правильно оценивать результативность работы предприятия и своевременно вносить необходимые корректировки в его деятельность.

Источник: https://hardcorecase.ru/data/termin/chem-otlichayutsya-doxod-i-pribyl.html

Что такое прибыль в торговле? — База ответов на любые вопросы

Одним из основных показателей эффективности работы предприятия или частного предпринимателя является его прибыль.

Казалось бы, тут все просто: купил по одной цене, продал по другой, разница между двумя ценами и есть прибыль.

Но в современной экономике не все так просто, и каждый, кто планирует создать собственный бизнес, должен свободно ориентироваться в видах прибыли, понимать разницу между прибылью и доходом и знать многие другие тонкости.

Что такое прибыль?

Из чего складывается прибыль в торговле?

Что такое прибыль простыми словами?

Чем отличается прибыль от дохода?

В чем разница между прибылью и чистой прибылью?

В чём отличие между прибылью и валовой прибылью?

В самом общем понимании прибылью действительно называют разницу между всеми расходами, понесенными на производство или закупку товара, содержание предприятия, зарплаты сотрудников и т.д., и доходами, полученными от реализации товаров или услуг.

Однако при ближайшем рассмотрении понятие прибыли оказвыается достаточно многозначным и расплывчатым. Существует несколько видов прибыли — бухгалтерская, экономическая, валовая, чистая. Все они отличаются друг от друга методикой расчета.

Торговля как таковая представляет собой процесс извлечения прибыли из посредничества между производителем и конечным покупателем товаров. Торговец покупает товары у производителя, перевозит их на свою торговую точку и продает непосредственным потребителям.

Разница между полученным в результате продажи доходом и затратами на приобретение, перевозку и продажу товаров составляет прибыль в торговле.

Для снижения накладных расходов и увеличения прибыли торговцы используют различные методы — увеличивают цену продажи, снижают затраты на содержание торговых точек (например, переходят на интернет-продажи), уменьшают количество сотрудников или их зарплату.

Существенное влияние на прибыль в торговле оказывает оборот, зависящий от спроса на товары. Чем выше спрос и больше оборот, тем больше прибыль продавца.

Стимулирование спроса в современной торговле — один из основных способов увеличения прибыли.

Прибыль — это достаточно простое понятие. Допустим, ваше предприятие шьет брюки. Для этого вы взяли в кредит ткань, нитки, оплачиваете электроэнергию, на которой работают швейные машины.

Когда вы продадите партию брюк и получаете за них деньги, то вам нужно расплатиться за материалы и электричество, выплатить зарплату швеям и продавцам, оплатить аренду цеха и прочие издержки. Сумма, которая останется у вас на руках после оплаты всех издержек, и будет вашей прибылью.

Между прибылью и доходом существует разница, которую нужно четко понимать. Доходом называют разницу между выручкой от продажи товара или оплатой услуги и его себестоимостью.

Себестоимость существует только для товаров, которые производит само предприятие. Если же оно не производит ничего, а только оказывает услуги, его доход равен выручке за реализованные товары или оказанные услуги.

Прибылью называют разницу между доходом и суммой всех затрат на его получение. В эти затраты могут входить расходы на доставку товара, страховые взносы, зарплата сотрудников и многое другое.

Доход всегда является положительной величиной, а вот прибыль при неправильной организации бизнеса может стать отрицательной — в том случае, если издержки в сумме будут больше дохода.

Как было сказано выше, прибыль может быть валовой и чистой. Валовая прибыль — это средства, которые остаются у вас на руках после уплаты всех издержек, связанных с производством и реализацией товара.

Однако остаются еще всевозможные налоги, которые платятся с валовой прибыли, а также различные платежи, которые сложно посчитать в издержки производства и реализации — выплата кредита, взносы в страховые фонды, штрафы от налоговой или санитарной службы, аренда офисного помещения и т.д. После уплаты всех этих расходов то, что останется у вас, и будет чистой прибылью.

Валовая прибыль — это прибыль, получаемая после вычета всех издержек на производство (если это промышленное предприятие), реализацию товара (если это коммерческое предприятие) или расходов по оказанию услуги (если это компания, оказывающая услуги).

Существуют законодательно закрепленные методики расчета валовой прибыли, которые созданы специально для того, чтобы упорядочить ее расчет и создать равные для всех предпринимателей условия налогообложения.

Большинство налогов платятся с валовой прибыли, поэтому любому бизнесмену необходимо четкое понимание того, какие расходы он может включать в валовую прибыль, а какие не может.

Те средства, которые остаются от валовой прибыли, после уплаты всех издержек, в том числе налогов, акцизов, лицензионных или патентных сборов и всех остальных видов платежей — и будут вашей прибылью, которой вы можете распоряжаться на свое усмотрение.

Источник: http://www.mnogo-otvetov.ru/finansy/chto-takoe-pribyl-v-torgovle/

Чем прибыль отличается от чистой прибыли?

Прибыль является показателем того, насколько успешно и эффективно работает предприятие. Первоначальной целью создания любой коммерческой организации является получение материальной выгоды.

Существует несколько видов прибыли: прибыль от производства товарной продукции, реализации, валовая, чистая прибыль, налогооблагаемая. Исходя из названия темы, в статье предлагается рассмотреть понятие чистая прибыль.

Что же это такое и есть ли различия между прибылью и чистой прибылью. Чтобы понять суть дела необходимо подробно изучить оба понятия.

Прибыль

Согласно определению М. Н. Кондратьевой: «Прибыль как конечный финансовый результат деятельности предприятия в общем виде представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций».

Следовательно, доход предприятия в целом нельзя назвать прибылью. Необходимо учитывать затраты на производство, а также убытки от хозяйственной деятельности (приобретение материалов, списание комплектующих и т.п.). Поэтому лишь разницу между доходами и затратами можно назвать прибылью.

При расчете прибыли необходимо определить себестоимость продукции. Делается это для того, чтобы определить наценку на продукцию, от которой зависит прибыль.

Если себестоимость будет рассчитана неверно, то предприятие может лишь оправдать расходы. Когда устанавливается размер наценки, обязательно учитываются затраты на изготовление продукции, транспортные расходы, брак.

Руководители предприятия всегда должны стремиться к максимизации прибыли.

Увеличить прибыль можно расширив ассортимент товаров, внедряя новые технологии, расширяя рынок сбыта, максимально сократив затраты. То есть предприятию необходимо постоянно развиваться, иначе оно рискует потерять своего потребителя.

Чистая прибыль — это некоторая сумма денег, которая остается после вычета налогов и других обязательных платежей. В том числе, и задолженности по кредитам. Свои «кровно заработанные» предприниматели или акционеры получают именно с чистой прибыли.

Многие предприятия имеют фонд накопления и фонд потребления. Они формируются из чистой прибыли. Не сложно догадаться, что фонд потребления — это часть денег, требуемая для расходов, в основном, на персонал.

Следовательно, какая-то часть чистой прибыли идет на премии и другие социальные нужды работников. Фонд накопления создается с целью приумножения изначально вложенных средств.

Некоторая сумма идет на ремонт либо строительство новых объектов для предприятия, закуп нового оборудования и другое. Такие расходы обычно оправданы. Например, покупка более мощного оборудования может увеличить производство товаров.

Хотя не все организации имеют вышеперечисленные фонды, все равно у них могут быть непредвиденные расходы. Поэтому руководству необходимо заранее отложить денежные средства на подобные нужды. В противном случае организация может понести убытки.

Таким образом, можно заключить следующее: от размера чистой прибыли зависит дальнейшее развитие предприятия. Чистая прибыль показывает насколько высока рентабельность бизнеса, то есть выгодно ли предпринимателям заниматься тем или иным бизнесом. Чистая прибыль и есть та материальная выгода ради которой предприятие создается.

Изучив оба понятия, можно сделать вывод о том, что они очень похожи. Ведь чистая прибыль — это разновидность прибыли. По сути одно понятие просто дополняет другое. Поэтому остается обобщить материал, представленный выше. Итак:

- Прибыль вне зависимости от того, к какому виду она относится, показывает насколько успешно работает предприятие.

- Чем больше размер общей прибыли, тем больше чистая прибыль, соответственно и заработок у собственников выше.

- Чистая прибыль направляется на различные нужды как для работников, так и для развития предприятия в целом.

- Общий размер прибыли, вне зависимости от ее вида, распределяется таким образом того, чтобы оставалась некоторая часть денег в запасе. иначе предприятие покроет лишь расходы или вовсе окажется в убытке.

- От этих показателей зависит текучка кадров на предприятии. так как мало, кто захочет работать за копейки и без соответствующего карьерного роста.

- Благодаря прибыли можно увеличить объем производства товаров путем закупа мощного оборудования. следовательно увеличится и чистая прибыль.

Чем отличается прибыль от чистой прибыли

Существенных различий между этими двумя показателями быть не может,так как чистая прибыль является разновидностью прибыли наряду с другими ее видами. Можно выделить лишь те нюансы, которые относятся именно к понятию «чистая прибыль»:

- Главноеотличиесостоит в том, что именно из чистой прибыли собственники и акционеры получают свои дивиденды.

- Фонд потребления и фонд накопления формируются из чистой прибыли.

- Чистая прибыль — это сумма денег, которая остается на предприятии после вычета налогов и других обязательных платежей.

Подводя итоги, можно сказать о том, что начинающие предприниматели обычно путают понятие чистой прибыли и прибыли в общем. Поэтому перед тем, как открыть свой бизнес стоит помнить о том, что у прибыли есть несколько разновидностей. Каждую из них следует подробно изучить.

Источник: http://vchemraznica.ru/chem-pribyl-otlichaetsya-ot-chistoj-pribyli/