Налог на прибыль: чем метод начисления отличается от кассового метода

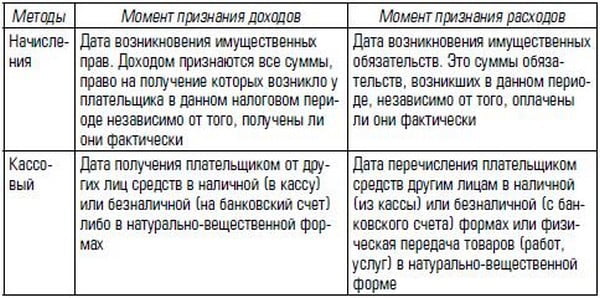

Основное правило метода начисления — учет доходов и расходов не связан с фактическим движением денежных средств. Так, датой получения дохода от реализации признается дата перехода права собственности на товары, передачи результатов выполненных работ, оказанных услуг (п. 1 ст. 39, п. 3 ст. 271 НК РФ).

Для бухгалтера это означает, что выручку для целей налога на прибыль нужно учесть уже на дату отгрузки товара (дату подписания акта выполненных работ или дату оказания услуг) даже в том случае, если реальная оплата от покупателя (заказчика) еще не поступила. Другими словами, налогом на прибыль в данном случае облагается «бумажная» выручка, а не фактическая.

Внереализационные доходы также в большинстве своем учитываются при налогообложении прибыли вне зависимости от фактического поступления денег. Например, суммы штрафов и санкций включаются в доходы на дату их признания должником или вступления в силу соответствующего решения суда (пп. 4 п. 4 ст. 271 НК РФ).

А доходы от доверительного управления имуществом увеличивают базу по налогу на прибыль на последний день отчетного периода, даже если фактически еще не получены (пп. 5 п. 4 ст. 271 НК РФ).

В качестве своеобразной компенсации за такую несправедливость Налоговый кодекс разрешает и расходы учитывать в том отчетном (налоговом) периоде, к которому они относятся, независимо от фактической выплаты денег или иной формы оплаты (п. 1 ст. 272 НК РФ). То есть, «бумажные» доходы уменьшаются на такие же «бумажные» расходы.

Например, для того, чтобы включить в расходы стоимость услуг производственного характера достаточно подписать соответствующий акт — дожидаться перечисления денег поставщику услуг не нужно (п. 2 ст. 272 НК РФ). Точно также — по начисленным суммам — включается в расходы оплата труда сотрудников и суммы налогов (п. 4 и пп. 1 п. 7 ст.

272 НК РФ)

Исключения и особенности

Однако, как и из любого правила, из этого алгоритма есть исключения. Так, некоторые внереализационные доходы включаются в налоговую базу только после фактического поступления средств.

Например, на дату поступления денег учитываются дивиденды, безвозмездно полученные деньги (пп. 2 п. 4 ст. 271 НК РФ). Фактическое перечисление денег необходимо и для учета расходов по договорам страхования (п.

6 ст. 272 НК РФ).

Есть еще две важных особенности, о которых необходимо помнить бухгалтеру организации, применяющей метод начисления.

Во-первых, в некоторых случаях доходы и расходы нельзя учесть единовременно — Налоговый кодекс требует распределить их равномерно. Это делается в двух случаях.

Если заключен договор, доходы по которому должны поступать в течение нескольких отчетных периодов, а поэтапная поставка (сдача) товаров (работ, услуг) не предусмотрена. (Ярким примером такой ситуации является получение арендодателем арендной платы по договору, заключенному на несколько лет.

В такой ситуации и доходы, и расходы по договору нужно распределять равномерно (абз. 3 п. 1 ст. 272 НК РФ)). И если заключена сделка, условия которой сформулированы так, что связь между доходами и расходами нельзя определить четко.

Например, подписан контракт на оказание консультационных услуг по планированию деятельности предприятия в течение нескольких лет. Расходы по такому контракту тоже потребуется учитывать расходы равномерно (абз. 1 п. 2 ст. 272 НК РФ).

Во-вторых, при методе начисления расходы на производство и реализацию, понесенные в отчетном (или налоговом) периоде, требуется разделять на прямые и косвенные (п. 1 ст. 318 НК РФ).

Косвенные расходы в полном объеме учитываются в текущем периоде, а прямые относятся на расходы лишь в части, которая приходится на реализованную в этом отчетном периоде продукцию*.

Соответственно для определения этой части необходимо оценить остаток незавершенного производства, готовой продукции и отгруженных товаров. Подробные правила такой оценки приведены в ст. 319 НК РФ.

При этом перечень прямых расходов налогоплательщик должен самостоятельно закрепить в учетной политике, выбрав их из перечня, приведенного в п. 1 ст. 318 НК РФ. К прямым расходам можно отнести, например материальные затраты, расходы на оплату труда сотрудников, занятых непосредственно в производстве товаров (работ, услуг), амортизацию по ОС, используемым непосредственно в производстве.

Кассовый метод

Совсем иначе обстоит дело при кассовом методе. Здесь и доходы, и расходы нельзя учесть при расчете налога до тех пор, пока не произошло фактическое движение денежных средств (иного имущества).

Применять этот метод могут лишь те организации, у которых средний размер выручки за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Более того, этот же лимит выручки должен сохраняться и в течение всего периода применения кассового метода.

В противном случае налогоплательщику придется перейти на метод начисления, причем перейти с начала года (п. 4 ст. 273 НК РФ). При этом ни при каких условиях нельзя перейти на кассовый метод банкам и участникам договора доверительного управления имуществом или договора простого товарищества (абз. 2 п. 4 ст. 273 НК РФ).

Переход на метод начисления возможен с начала года, никаких заявлений в налоговую инспекцию при этом сдавать не требуется — достаточно отразить этот факт в учетной политике (ст. 313 НК РФ).

Теперь рассмотрим более подробно суть кассового метода. Доходы при кассовом методе возникают только после фактического поступления денег на банковский счет (кассу), либо после фактического получения имущества.

Также доход будет при погашении задолженности иным способом (зачет, отступное и т п.).

Не очень приятной особенностью такого подхода является то, что авансы, полученные налогоплательщиком, при кассовом методе включаются в доходы в периоде их поступления на счет или в кассу (см. п. 8 Информационного письма ВАС РФ от 22.12.05 № 98).

Расходы при кассовом методе также признаются только после их фактической оплаты. При этом оплатой товара, работ, услуг и (или) имущественных прав признается прекращение встречного обязательства их приобретателя перед продавцом (п. 3 ст.

273 НК РФ). Такая формулировка кодекса приводит к тому, что авансы, уплаченные налогоплательщиком, в расходы не включаются, т.к. встречное обязательство при этом не прекращается. Это еще одна не слишком приятная особенность кассового метода.

Кроме того, в отношении отдельных видов расходов ст. 273 НК РФ устанавливает особые правила признания. Причем делает это таким образом, что даже оплаченные расходы не всегда можно учесть при налогообложении прибыли.

Так, затраты на приобретение сырья и материалов учитываются в составе расходов по мере списания в производство (пп. 1 п. 3 ст. 273 НК РФ), а на амортизируемое имущество — через амортизационные отчисления (пп. 2 п. 3 ст. 273 НК РФ).

А расходы на приобретение товаров для перепродажи можно учесть только по мере их реализации (пп. 3 п. 1 ст. 268 НК РФ).

Таким образом, оплата для налогоплательщиков, применяющих кассовый метод, является необходимым, но не достаточным условием для учета расходов — очень часто бывает, что оплаченные расходы еще нельзя учесть, т.к. не соблюдены иные условия.

* Для организаций, чья деятельность связана с оказанием услуг, данное деление не имеет практического смысла, т.к. в расходы также будет включаться вся сумма прямых расходов (абз. 3 п. 2 ст. 318 НК РФ).

Источник: https://www.buhonline.ru/pub/beginner/2008/12/852

Метод начисления и кассовый метод учета доходов и расходов — Контур.Бухгалтерия

В бухгалтерском и налоговом учете признать доходы и расходы можно двумя способами. Первый из них — метод начисления. Он связан с периодом фактического проведения хозяйственной операции.

Учесть соответствующий доход или расход нужно в дату отгрузки товара или оказания услуги/проведения работ. Второй вариант — кассовый метод.

При его использовании признать доходы или расходы следует в периоде, когда произошел приток или отток денежных средств (факт оплаты).

На практике чаще всего компании ведут учет первым способом, следуя указаниям бухгалтерских стандартов и Налогового кодекса. Считается, что признание доходов и расходов по факту отгрузки наиболее точно отражает результат работы бизнеса. Однако иногда предприятия могут или даже обязаны учесть расходы по факту оплаты.

Главное преимущество кассового метода — сокращение кассовых разрывов: исключается ситуация, когда компания должна уплатить налог, а денежные средства еще не поступили.

Кому можно вести налоговый учет доходов и расходов кассовым методом

Чаще всего на кассовый метод переходят плательщики УСН. Выбора такие компании не имеют: вести учет поступлений и затрат по отгрузке им нельзя.

Некоторые организации на ОСНО также имеют право признавать доходы и расходы по факту оплаты при расчете налога на прибыль.

Главное условие — величина средней выручки без учета НДС за предыдущие четыре квартала в каждом из них не должна превышать один миллион рублей.

Кому нельзя применять кассовый метод даже при соблюдении лимита выручки:

- банки;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- компании — контролирующие лица КИК;

- компании, ведущие деятельность по добыче углеводородного сырья на новом морском месторождении.

Еще одно ограничение для перечисленных организаций — запрет на заключение договоров доверительного управления имуществом, договоров простого или инвестиционного товарищества.

Когда можно применять кассовый метод в бухгалтерском учете

Если говорить о бухгалтерском учете, в законодательстве указан ряд организаций, которые могут вести его упрощенным способом. Только таким предприятиям разрешается учитывать доходы и расходы в момент проведения платежа. К ним относятся малые предприятия, некоммерческие организации и компании со статусом участников проекта «Сколково». Есть некоторые исключения:

- компании, отчетность которых подлежит обязательному аудиту;

- кооперативы (жилищные, жилищно-строительные, кредитные);

- компании госсектора;

- микрофинансовые организации и др.

Способ признания доходов и расходов нужно обязательно закрепить в учетной политике. Если компания может применять способ учета по оплате и в бухгалтерском учете, и в налоговом, это значительно упростит документооборот в компании.

Когда можно перейти на кассовый метод

Компания может перейти на учет доходов и расходов по факту оплаты при соблюдении ограничения по выручке, начиная с 1 января следующего налогового периода. Вновь зарегистрированная фирма имеет право сразу применять такой способ учета. Это целесообразно, если в первое время работы ожидаются небольшие поступления.

Учет доходов при кассовом методе

Компания имеет право признать доходы в момент поступления оплаты наличными в кассу или на расчетный счет. При расчетах с помощью обмена дата получения дохода — это день поступления актива в организацию.

Одна из особенностей учета по факту оплаты — признание в качестве дохода полученного аванса. Как быть в ситуации, когда аванс требуется вернуть? — например, при расторжении договора с контрагентом и отказе от поставки товаров или услуг нашей фирмы. В таком случае Налоговый кодекс разрешает вычесть эти поступления из общей суммы доходов.

Учет расходов при кассовом методе

Факт оплаты — ключевое событие в кассовом методе. Под оплатой в рамках признания расходов понимается прекращение встречного обязательства перед продавцом. Отток средств должен быть обязательно связан с товарами, работами или услугами, которые приобретаются фирмой.

При признании отдельных видов расходов есть и дополнительные условия. Например, для компаний на ОСНО расходы на материалы и сырье можно учесть только по мере их отправки в производство.

Амортизацию можно учесть, только если амортизируемое имущество оплачено и используется в производстве.

Для организаций на упрощенке есть ограничение по учету расходов на товары для перепродажи: такие затраты списываются по мере реализации продукции.

Когда в расходах можно учесть аванс, выданный фирмой контрагенту? Даже если компания работает на кассовом методе, такой платеж признать расходом нельзя. Таким образом, учет предоплаты поставщикам на практике производят в момент отгрузки товара или оказания услуг/проведения работ.

Что будет, если организация нарушает условия

При учете кассовым методом компания должна постоянно контролировать соблюдение лимита доходов. Если предельное значение за последние четыре квартала превышено, нужно перейти на метод учета по отгрузке в текущем налоговом периоде. Так же следует поступить при заключении договора доверительного управления, создании простого или инвестиционного товарищества.

При возврате к методу начисления возникает либо переплата по налогу на прибыль, либо недоимка. Придется пересчитать сумму налога и представить уточненную налоговую декларацию. При недоимке следует погасить возникшие обязательства перед бюджетом. Если не выполнить указанные требования, компании грозят штрафы от налоговой.

Источник: https://www.b-kontur.ru/enquiry/466-metod-nachisleniya-i-kassovyy-metod

Методы учета доходов и расходов

Законодательство предусматривает два метода учета доходов и расходов для целей налогообложения прибыли: метод начисления и кассовый метод. Расскажем подробно о каждом из них.

Метод начисления

Если организация применяет метод начисления, то доходы следует включать в расчет налоговой базы по налогу на прибыль в периоде их возникновения, а расходы — в периоде, к которому они относятся.

Подтвердить период получения дохода или возникновения расхода могут документы: договоры с контрагентами, акты и т п. По общему правилу так следует поступать вне зависимости от фактического поступления или выплаты денежных средств (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Обратите внимание: порядок признания некоторых доходов и расходов отличается от общеустановленного правила.

Так, например, расходы на приобретение сырья и материалов, используемых в производстве товаров (работ, услуг), признаются на дату передачи сырья и материалов в производство и их использования, а расходы на приобретение инструментов, инвентаря, приборов, спецодежды — списываются в расходы на дату передачи в эксплуатацию (п. 1, п. 5 ст. 254, п. 2 ст. 272 НК РФ). Напомним, что правила признания отдельных видов доходов и расходов при методе начисления содержатся в статьях 271, 272 НК РФ.

Также в особом порядке учитываются расходы, относящиеся к нескольким отчетным или налоговым периодам. Такие расходы нужно распределить и списывать равными частыми. Срок списания может быть установлен, например, исходя из условий договора с контрагентом (п. 2 ст. 271, п. 1 ст. 272 НК РФ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерн

Попробовать

Кассовый метод

При кассовом методе доходы следует признавать в периоде их получения, а расходы в периоде их оплаты.

Днем получения дохода является день получения денег в кассу или поступления на расчетный счет, а также день получения аванса (п. 2 ст. 273 НК РФ).

В свою очередь, расходы при кассовом методе нужно признавать в день выплаты денег из кассы, списания с расчетного счета или выбытия имущества (п. 3 ст. 273 НК РФ).

При этом некоторые виды доходов и расходов при применении кассового метода должны учитываться по специальным правилам.

Так, например, расходы на сырье и материалы могу быть учтены при расчете налога на прибыль только после того как они будут оплачены, списаны в производство и использованы на конец отчетного месяца (п. 5 ст. 254, подп. 1 п. 3 ст. 273 НК РФ).

Напомним, что порядок признания отдельных доходов и расходов при использовании метода начисления установлен статьей 273 НК РФ.

В отличие от метода начисления кассовый метод могут применять не все организации.

Во-первых, действующим законодательством установлен лимит выручки. Так, применять кассовый метод могут организации, чья средняя выручка за четыре прошедших квартала не превышает 1 млн руб. Единственным исключением являются участники проекта «Сколково»: на них указанное ограничение не распространяется.

Во-вторых, установлен перечень лиц, которые не могут применять кассовый метод вне зависимости от размера выручки. К ним, в частности, относятся:

- банки;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- контролируемые лица иностранных организаций;

- организации, владеющие лицензиями на пользование участком новых морских месторождений;

- организации-операторы новых морских месторождений;

- участники простых и инвестиционных товариществ;

- участники договоров доверительного управления (п. 1, 4 ст. 273, п. 1 ст. 275.2 НК РФ).

Другие статьи по теме «Налоги»

Сдаем нулевые декларации

Декларация по УСН

Налог на прибыль

НДС

Как заплатить НДС налоговому агенту

Как налоговому агенту принять НДС к вычету

Как налоговому агенту составить счет-фактуру

Как рассчитать НДС налоговому агенту

Как принять к вычету НДС при перечислении аванса поставщику (исполнителю)

Как начислить НДС при получении аванса от покупателя (заказчика)

На что обратить внимание при получении счета-фактуры

В каких случаях нужно выставить счет-фактуру покупателю

Как оформить счет-фактуру посреднику, который реализует товары (работы, услуги) заказчика

Как сдать декларацию по НДС

До какого числа нужно подать декларацию по НДС?

Как возместить НДС, пользуясь заявительным порядком

Как возместить НДС в общем порядке

Как учитывать входной НДС компании на упрощенке

В каких случаях нужно выполнять обязанности налогового агента

Как учитывать НДС организации, которая получила освобождение от уплаты этого налога

Когда нужно восстановить НДС, принятый к вычету

Как восстановить НДС по основным средствам и нематериальным активам

Как платить НДС по операциям, не подлежащим налогообложению

Как установить место реализации товаров, работ, услуг

Кто обязан платить НДС?

Когда представить к вычету счета-фактуры, полученные в начале квартала?

Как организации (ИП) на ОСНО не платить НДС

Как вести книги покупок, книги продаж и журналы учета счетов-фактур

Как снизить риски при подаче декларации по НДС

НДФЛ

КБК

Другие платежи

Источник: https://kontur.ru/spravka/107-dohodi_rashodi

Кассовый метод в бухгалтерском учете

В бухгалтерском учете существует немало отличий и особенностей формирования доходов и затрат. Значение того, как они формируются, важно, т.к. их размеры является определяющими при расчете налогов. Один из способов учета — кассовый метод. В чем его отличие, как он применяется при различных режимах оплаты налогов разберем в статье.

Основные особенности кассового метода

Налоговым кодексом предусмотрено использование одного из двух методов, исходя из которых происходит признание определенного поступления средств доходами, а истраченных сумм — расходами. Предприятия могут пользоваться методом:

- Кассовым методом(КМ).

- Методом начислений (МН).

Главная особенность учета с использованием КМ — доходы и расходы разрешено учитывать лишь тогда, когда фактически зафиксировано движение денежных средств.

Поэтому невозможно возникновение обстоятельств, типичных для МН — объем работ завершен, заказчик за него еще рассчитался, однако, поскольку произошла хозяйственная операция, то автоматически появляется необходимость платить налог из будущих поступлений.

При КМ признание выручки от проданных изделий возможно лишь тогда, когда деньги поступят от заказчика на банковский счет, в кассу, или обязательство будет погашено иным способом (взаимозачет платежей, передача отступного). После этого сумму можно включать в доходы и начислять на нее налог.

Расход признается таковым только после оплаты предприятием своих обязательств перед кредиторами.

Применение на практике КМ — право или обязанность

Условия КМ для ИП и небольших фирм удобны и понятны. Удовлетворяют они и те учреждения, которые предоставляют своим потребителям отсрочку платежа. Это означает, что покупатель вносит деньги через оговоренное время, а не сразу.

КМ доступен для использования при системах налогообложения:

- упрощенной (УСНО);

- общей (ОСН).

Касательно УСНО, то при этом режиме альтернатива отсутствует. Можно использовать в работе только кассовый метод.

У предприятий на ОСНО есть выбор, но предоставлен он не всем плательщикам. В отличие от метода начислений, который доступен любой компании, КМ следует обозначить в учетной политике и использовать его, учитывая определенные условия и ограничения (Читайте также статью ⇒ Метод директ-костинг в бухгалтерском учете).

Км при усно — доходы

Для фирм и ИП доход определяется таковым после того, как произойдет факт получения от заказчика средств. Засчитываются и обязательства, полученные иным способом. Предполагается, что все равно, как бы дебитор не рассчитался с фирмой, учитываются лишь доходы, обретенные в результате двусторонней операции.

Датой поступлений при КМ определяется тот день, в котором:

- денежная масса внесена в кассу или появилась на расчетном счете;

- получено имущество или права на него;

- оказаны услуги, выполнены работы;

- задолженность погашена иным способом, отличным от описанных выше.

Когда сумма отступного меньше задолженности фактической, в приходе учитывается именно его размер.

Поступления отражаются так:

Пример 1. Компания «Вектор» передала в аренду фирме «Алиса» кухонное оборудование. Платеж за месяц составляет 43 тыс. руб. В октябре «Вектор» по взаимному согласию с «Алисой» принял решение, что та погасит долг за месяц поставкой своей продукции. Арендатор выполнил обязательство и доставил товар на 43 тыс. руб., который компания оприходовала как доход.

Чтобы не было вопросов от налоговиков, стороны оформили дополнение к предыдущему соглашению по аренде. Также был составлен акт зачета касательно взаимных требований.

Компания в день оформления документов списала дебиторскую задолженность «Алисы». На эту же дату в бухучете проведена сумма полученного дохода.

Признание доходом авансовых средств

Одна из особенностей КМ, работающая не на пользу фирм — доходом следует считать полученные от заказчиков авансы. Опасность в том, что клиент может передумать и потребовать свои деньги обратно. Или же сама организация не справится с выполнением договорных обязательств перед кредитором, заплатившим заранее. Подобные ситуации с авансом — явление, которое встречается нередко.

Ситуация, все же, не безнадежна. В налоговом законодательстве отмечено, что в случае возвращения аванса фирма вправе уменьшить доход.

При этом следует учесть, что это возможно лишь тогда, когда поступления получены в режиме работы на УСНО. Уменьшить доход не получится, если фирма:

- начала использовать иной спецрежим, к примеру, ЕНВД;

- в тот период, когда нужно возвратить клиенту аванс, не имела поступлений средств.

Кассовый метод при УСН — расходы

В фирме на УСНО учет расходов непременно осуществляется по КМ. Согласно этому, издержки списываются по мере того, как оплачиваются или погашаются обязательства перед кредиторами. Но при этом, чтобы издержки были отмечены в учете, недостаточно одного факта платежа.

Расходами признаются лишь те обязательства перед заказчиком, которые не только оплачены, но и произошло их полное выполнение — поставка товара осуществлена, продукция изготовлена, услуга предоставлена. Это означает, что затраты фирмы, понесенные авансом, не учитываются до полного выполнения заказа.

Касательно некоторых издержек установлены определенные особенности их признания таковыми.

К примеру, если товар куплен для дальнейшей его реализации в третьи руки, то издержки на приобретение учитываются только после перепродажи.

Присутствуют и иные особенности признания в КМ издержек:

| Издержки | Когда происходит принятие |

| Средства, потраченные на покупку сырьевых ресурсов | По мере того, как они списываются на произведенный продукт |

| Материальные расходы: | |

| по %% за кредит | Списание со счета средств |

| оплата труда | Выдача денежной массы сотрудникам из кассы |

| оплата услуг, которые оказаны третьим лицам | Погашение иным законным и доступным методом |

| Затраты на амортизацию | Включение их размера в амортизационные отчисления |

| Налоги и сборы | Уплата обязательств в отчетном или же налоговом периоде |

Особенности использования КМ при ОСНО

Не все организации, выбравшие режим ОСНО, могут воспользоваться КМ. К примеру, метод не доступен:

- банковским учреждениям;

- кредитным потребительским кооперативам;

- организациям с таким видом деятельности, как микрофинансирование;

- участникам разнообразных договоров: например, простого товарищества, доверительного управления имуществом.

Существуют ограничения не только по разновидностям деятельности. Законодательством предусмотрено лимитирование выручки. Применение КМ возможно только тем компаниям, у которых средняя выручка от продаж (не учитывая НДС) за прошедшие 4 кварт. не более 1,0 млн. руб. (за квартал в отдельности).

Для контролирования финансовых показателей нужно постоянно проводить предыдущий и оперативный анализ дохода от продаж, полученного в каждом прошедшем квартале, и подсчитывать его средневзвешенный размер.

За основу не обязательно принимается год календарный. В расчет можно включать любые 4 квартала подряд (Читайте также статью: → «Заполнение отчета о финансовых результатах в 2018 году»).

Пример 2

Чтобы подтвердить применение КМ в 3-м квартале, учитывается доход предприятия за такие временные периоды:

| Период | Размер дохода, тыс. руб. |

| Прошедший год | |

| III кв. | 560,00 |

| IV кв. | 580,00 |

| Год нынешний | |

| I кв. | 890,00 |

| II кв. | 950,00 |

Доход не выше 1 млн. руб. ни в одном из кварталов. Если бы ситуация была обратной, то предприятию пришлось бы отказываться от КМ и переходить на использование в бухучете МН со следующего года. При появлении подобной необходимости перевод на МН отражается письменно в учетной политике — издается дополнительный приказ.

Когда использовать разумнее КМ, отличие от МН

Когда у организации присутствует выбор между МН и КМ, то предпочтение последнему следует отдать в том случае, когда:

1. Доходы и издержки происходят в различное время и абсолютно между собой не соотносятся.

2. При окончании одного периода и с началом следующего кредиторская задолженность полностью закрыта (оплачена), дебиторы все оплатили. Величина запасов и задолженности должна быть нулевой. Она также может соответствовать размерам на начало периода.

Предпочтительнее выбрать МН, когда у предприятия:

- Прослеживается четкая взаимосвязь между поступлением средств и их расходованием.

- Задолженность и кредиторская, и дебиторская — величины, которые постоянно изменяются.

- Имеются запасы на складах, объем которых на конец (начало) периода непостоянен.

Методы отличны между собой:

| Название метода в бухучете | |

| Кассовый | Начисления |

| 1. Признание доходов и издержек | |

| Происходит по факту проведенных финрасчетов. За ними наступает юридически обоснованное действие, обозначенное в двустороннем соглашении — поставка продукции, выполнение работы, предоставление слуг | Когда юридически обоснованные действия фактически осуществляются и за ними должны последовать финансовые расчеты |

| 2. Какие организации применяют | |

| Средняя ежеквартальная выручка лимитирована. Ее максимальный размер –1,00 млн. руб.Когда у компании сумма больше — не применяется | Все, если посчитают метод экономически выгодным для своей деятельности |

Популярные вопросы и ответы

Вопрос 1. ИП получил в конце квартала аванс, оформив заказ на изготовление продукции. Поступление учтено в доходах. Через неделю (уже начался следующий квартал) заказчик аванс забрал и разорвал соглашение. Нужно ли сумму ранее оплаченных средств учитывать при расчете обязательств?

Ответ. Поскольку авансовая сумма получена заказчиком обратно в следующем квартале, то ее следует учитывать в базе налогообложения за уже прошедший период. В наступившем квартале доход разрешается уменьшить на авансовую сумму.

Вопрос 2. При каких обстоятельствах фирма на ОСНО может утратить возможность использовать в учете КМ?

Ответ. Понадобится переходить на МН при превышении среднеквартальной суммы выручки установленного лимита — 1,00 млн. руб.

У КМ имеются не только достоинства, но и недостатки. Выгоды от его применения для конкретной организации не одинаковы. Они отличаются в зависимости от направлений деятельности и структуры. Каждая фирма или компания, если она только не использует УСНО, должна самостоятельно разобраться с плюсами и минусами КМ, прежде чем отдать предпочтение ему, а не методу начислений.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/osnovnye-osobennosti-kassovogo-metoda/

Метод начисления и кассовый метод

Финансы 22 июля 2015

Финансы 22 июля 2015

Учетная политика предприятия является основой деятельности бухгалтерской службы на субъектах хозяйствования.

Поэтому крайне важно сделать правильный выбор относительно того или иного метода отнесения доходов и затрат, чтобы впоследствии не возникало недоразумений с фискальными органами.

В статье ниже мы и поговорим о том, каким образом можно отражать в бухгалтерском учете результаты операционной деятельности предприятия.

Сущность и классификация доходов на предприятии

Согласно действующему законодательству, в качестве дохода принимается любая прибыль, которую получает субъект хозяйствования в процессе своей деятельности, и которую можно исчислить в стоимостном выражении различными способами (для этого существует кассовый метод или же начисления).

При этом есть категория поступлений в бюджет предпринимателя, которая исключается из статей доходов и не подлежит налогообложению. К таким следует отнести дополнительные налоги (их принято также называть косвенными), представляющие собой добавленную стоимость на товар, которую покрывает покупатель при приобретении.

В целом доходная часть определяется путем анализа первичных и налоговых учетных документов, а также прочих, подтверждающих факт свершившейся сделки. Иными словами, доходы классифицируются на налогооблагаемые и те, которые не подлежат расчету фискального сбора.

Прибыль как объект налогообложения

Ни для кого не секрет, что чистая прибыль формируется из общей суммы выручки за вычетом ряда обязательных отчислений, после чего и рассчитывается совокупный доход разными способами (такими, например, как метод начисления и кассовый метод).

Полученная сумма подлежит налогообложению и соответствует следующим условиям:

- финансовые потоки должны представлять собой результат реализационной деятельности;

- выручка считается полученной даже в том случае, если она представлена не в денежной форме, а в натуральной.

Однако есть и такой доход, который принято считать внереализационным и учитывать как результат операционной деятельности. К нему следует отнести различного рода паи, проценты от депозитов, курсовые разницы, полученные штрафы, пени и прочие.

Не подлежат налогообложению такие поступления в пользу субъекта хозяйствования, как арендованное имущество, займы, а также взносы в уставный фонд предприятия.

Видео по теме

Сущность и классификация расходов

Когда речь заходит о расходах, многие начинающие субъекты хозяйствования, не имеющие опыта в предпринимательской деятельности, думают о том, что любые операционные затраты уменьшают налогооблагаемую прибыль. Однако это заблуждение.

Да, расход представляет собой определенную сумму, выраженную в стоимостной форме и высчитанную любым удобным способом, регламентированным законодательством (например, один из таких — кассовый метод), на которую можно уменьшить доход до налога.

Однако существует ряд операций, которые не имеют права быть принятыми к учету валовых результатов.

Поэтому каждый расход должен иметь адекватное обоснование, подтверждать факт своего свершения документально, а также касаться непосредственной деятельности субъекта хозяйствования.

Документальное оформление расходов

На каждую разновидность затрат фискальные органы запрашивают определенный перечень документов, который может незначительно отличаться от приведенного ниже:

- если это командировочные расходы, то требуется авансовый отчет с подтверждающим удостоверением, чеками на жилье и транспорт;

- транспортные услуги — путевые листы, акты приема-передачи оказанных услуг;

- аренда имущества — расчетные документы, подтверждающие оплату, договоры, акты приема-передачи;

- мобильная связь — договоры, приказы о пользовании, детализация счетов, перечень уполномоченных сотрудников;

- эксплуатация автомобилей служебного содержания — путевые листы;

- приобретение питьевой воды — справка из соответствующих органов о непригодности местной водопроводной воды к употреблению, расчетные документы.

Разновидности расходов

Итак, расходы уже подкреплены документально, после их необходимо исчислить любым удобным способом (например, для этого существует метод начисления и кассовый метод, о которых мы поговорим несколько позже), но для начала давайте попробуем проклассифицировать имеющиеся затраты.

Следует уяснить, что таковые могут быть даже в том случае, если на предприятии отсутствует прибыль.

Поэтому, согласно постановлению Министерства финансов РФ, и распределяться они должны не относительно доходной части (поскольку не всегда на нее приходятся), а в соответствии с собственной классификацией.

Разновидностей всего две, и они просты для запоминания:

- Те затраты, которые подлежат налогообложению (бывают внереализационными и задействованными в производственном процессе).

- Не облагаемые налогом затраты, иными словами — прочие.

Расход как объект налогообложения

Для того чтобы определить величину выручки, можно использовать кассовый метод определения доходов, ну а если последние отсутствуют в балансе как таковые, то все внимание при подведении финансовых результатов необходимо обратить на расходы. Как говорилось выше, они могут как облагаться налогами, так и нет — все это согласно действующему законодательству.

К первым можно отнести производственные и реализационные, материальные (или, как их еще принято называть, сырьевые), трудовые (заработная плата сотрудников), амортизационные и прочие.

Затраты, которые не подлежат налогообложению, называют также нормируемыми. Их перечень регламентирован ст. 270 Налогового кодекса Российской Федерации. Среди них могут быть недостачи, представительские расходы, а также компенсация личных затрат сотрудников, которые были осуществлены в процессе служебных командировок.

Кассовый метод: определение и особенности использования

Наконец, мы добрались до способов исчисления доходов и расходов за отчетный период. Для начала необходимо уяснить, что под такую процедуру подпадают только те операции, которые законодательно подлежат учету.

Кассовый метод признания доходов и расходов основан на средней арифметической, которая высчитывается за весь период в совокупности и берет за свою константу величину чистой прибыли.

Последняя, как говорится в разъяснениях фискальной службы, должна быть менее 1 миллиона рублей в месяц.

А это значит, что на полугодие должно приходиться максимум доходов — 6 млн. рублей. Как будет распределяться данная сумма, остается на усмотрение субъекта хозяйствования. Поэтому вполне законным будет, если предприниматель в первые три месяца вообще не получит прибыли, а в последующие она составит по 2 млн. на каждый отчетный период.

Исключения из кассового метода

Кассовый метод имеет массу недостатков. Для начала, как вы уже заметили, он имеет ограничения по сумме, а это значит, что крупные субъекты хозяйствования, имеющие величину средней выручки более 1 млн. рублей, попросту не могут его применять законодательно. Существует перечень учреждений, которые лишены такого способа учета результатов операционной деятельности.

Так, согласно НК РФ, кассовый метод признания доходов и расходов исключен в своем использовании для следующих представителей бизнеса:

- финансовые учреждения, занимающиеся банковской деятельностью;

- те субъекты хозяйствования, которые принимают участие в совокупном ведении хозяйства согласно заключенной договоренности о доверительном управлении активами или же о простом товариществе.

Учет доходов кассовым методом

Если субъект хозяйствования выбрал данный способ отражения в финансовых результатах собственной выручки, то он обязан отразить это в действующей учетной политике предприятия и в дальнейшем ей следовать.

Кассовый метод признания доходов и расходов в приходной части имеет ряд особенностей, закрепленных действующим законодательством, поэтому их соблюдение обязательно для любых форм хозяйствования, которым разрешено использовать данный вариант учета согласно НК РФ:

- датой признания поступления считается день, в который денежные средства были зачислены на расчетный счет субъекта хозяйствования в банке;

- условие выше также касается любых работ и услуг на благо бизнеса, которые считаются неимущественными;

- если предприятие предоставляло займы кому-либо, то в день их погашения также отражается доход в полной мере.

Иными словами, кассовый метод можно основывать на фактических операциях. В противном случае поступления в пользу субъекта хозяйствования не признаются.

Расходы при кассовом методе

Как вы уже поняли, при такой учетной политике расходы будут приниматься во внимание лишь в том случае, если присутствовал документально оформленный факт их осуществления.

В случае затратной части баланса кассовый метод признания доходов и расходов в качестве подтверждения принимает факт непосредственной оплаты и ничего более.

Последний также говорит о прекращении взаимных обязательств между контрагентами согласно указанным в Налоговом кодексе РФ нормам.

А это значит, что кассовый метод учета расходов исключает отнесение к затратной части тех платежей, которые считаются авансом за услуги и товары, однако пока еще не выполнены. В данном случае потоки по операции будут отнесены в финансовый результат в день отгрузки товара или оказания услуг по договору.

Доходы при методе начисления

Если кассовый метод доходов и расходов признает операции лишь в том случае, когда они фактически уже осуществились, то методика начисления, наоборот, обязует отражать в финансовых результатах обязательства в день их возникновения, вне зависимости от реального осуществления условий сделки.

Согласно общему правилу отражения поступлений от реализации, сделка будет показана в учете как результат операционной деятельности в день подписания акта об оказании работ и предоставлении товаров.

Однако существует также специальное правило, касающееся тех комплексных договоренностей, результат которых отразить одним отчетным периодом не представляется возможным. В таком случае доход отражается равномерно относительно каждого зафиксированного промежутка времени, и регламентируется это учетной политикой предприятия.

Расходы при методе начисления

Если кассовый метод учета требует фактического подтверждения осуществленных расходов, то при методике начисления относительно затрат дела обстоят несколько иначе. К принципам последнего можно отнести следующие:

- затраты отражаются в учете в том периоде, к которому они относятся документально, вне зависимости от даты фактического осуществления сделки;

- если в условиях договора указаны сроки выполнения обязательств, они и ложатся в финансовый результат, в противном случае налогоплательщик может их определить по своему усмотрению;

- принципы, указанные в пункте выше, также касаются тех форм договоров, в которых указаны только рамки оплаты, но ничего не говорится об отгрузке товара и оказании услуг;

- если расходы невозможно классифицировать и отнести к какому-либо месту возникновения затрат, то их совокупная сумма распределяется равномерно относительно всей доходной части.

Источник: fb.ru

Deprecated: DEPRECATED: Do not call this method or, even better, use SphinxQL instead of an API in /var/www/www-root/data/www/monateka.com/sphinxapi.php on line 771

Query failed: connection to localhost:9312 failed (errno=111, msg=Connection refused).

Источник: http://monateka.com/article/229480/

Метод начисления и кассовый метод: основные отличия

Отправить на почту

Метод начисления и кассовый метод характеризуют 2 способа учета доходов и расходов, применяемых при определении базы по налогу на прибыль. Метод начисления и кассовый метод отличаются друг от друга как кругом налогоплательщиков, которые вправе использовать тот или иной способ учета, так и условиями, обеспечивающими возможность применения каждого из методов.

Признание доходов при методе начисления

Специфика метода начисления заключается в том, что доходы в налоговую базу по прибыли необходимо включать в том периоде, в котором они возникают по документам, обосновывающим их возникновение, независимо от фактической оплаты (или передачи имущества в качестве нее). Условия отражения доходов по методу начисления содержит ст. 271 НК РФ.

Доходы от реализации могут быть признаны на дату:

- акта приемки-передачи — для недвижимых объектов (абз. 2 п. 3 ст. 271 НК РФ);

- составленного комиссионером (агентом) отчета или извещения — по посредническим сделкам (абз. 1 п. 3 ст. 271 НК РФ);

- выполнения обязательства по передаче ценных бумаг; зачисления денежных средств от частичного погашения номинальной стоимости бумаг — по ценным бумагам (абз. 3 п. 3 ст. 271 НК РФ).

Выделим некоторые даты признания внереализационных доходов:

- Дата акта приемки-передачи — при безвозмездной передаче имущества (п. 4.1 ст. 271 НК РФ).

- Дата окончания отчетного периода — для операций, отражающих восстановление резерва (п. 4.5 ст. 271 НК РФ).

- Дата расчетов в соответствии с контрактом или конец отчетного периода — по договорам, заключенным в рамках арендных отношений (п. 4.3 ст. 271 НК РФ).

- Дата платежа — в отношении дивидендов, безвозмездно поступивших денежных средств (п. 4.2 ст. 271 НК РФ)

Полный перечень ситуаций с указанием момента признания внереализационного дохода для них приведен в п. 4 ст. 271 НК РФ.

Отметим, что по доходам разных периодов, когда связь между доходами и расходами не выявлена, необходимо будет распределить полученный доход с помощью принципа равномерности.

Таким же способом следует поступать при получении дохода от производства с длительным циклом и при отсутствии поэтапной сдачи работ. Однако с учетом требований ст.

316 НК РФ, порядок распределения доходов, согласно данному принципу, должен быть зафиксирован в учетной политике.

Признание расходов при методе начисления

Признание расходов также осуществляется не тогда, когда фактически была произведена их оплата, а с учетом их возникновения в соответствии с конкретной хозяйственной ситуацией (ст. 272 НК РФ).

Признавать расходы можно:

- В день передачи сырья продавцом или на дату акта приемки-передачи — по материальным расходам (п. 2 ст. 272 НК РФ).

- Ежемесячно в последний день — для амортизации (п. 3 ст. 272 НК РФ).

- Ежемесячно — для затрат на оплату труда (п. 4 ст. 272 НК РФ).

- На дату, когда произошло оказание услуг, — для ремонта основных средств (п. 5 ст. 272 НК РФ).

- На дату оплаты в соответствии с контрактом или равномерно во время всего периода его действия — расходы по ОМС и ДМС (п. 6 ст. 272 НК РФ).

Внереализационные и прочие расходы возможно признать:

- На дату начисления — для налогов, страховых взносов, резервов (п. 7.1 ст. 272 НК РФ).

- На дату расчетов согласно контракту или последний день месяца — для комиссионных сборов, оплаты работ (услуг) по контрактам, арендной платы (п. 7.3 ст. 272 НК РФ).

- На дату оплаты — для подъемных, компенсаций за использование личного транспорта (п. 7.4 ст. 272 НК РФ).

Конечно, данные списки неполные, и в небольшой статье привести абсолютно все даты и ситуации, предусмотренные НК РФ, затруднительно. С полным перечнем моментов признания расходов, связанных с производством и реализацией, можно ознакомиться в пп. 2–6 ст. 272 НК РФ, внереализационных расходов — пп. 7–10 ст. 272 НК РФ.

Особенности кассового метода

Кассовый метод характеризуется тем, что доходы отражаются на момент, когда денежные средства зачислены на расчетные счета (поступили в кассу) или было получено имущество, выступающее в качестве платы (ст. 273 НК РФ). Расходы необходимо учитывать тогда, когда была произведена их фактическая оплата.

Следует отметить, что не каждый налогоплательщик может воспользоваться правом на использование указанного способа учета дохода и расходов. Так, нельзя пользоваться кассовым методом:

- Компаниям, у которых усредненная сумма выручки за предыдущие 4 квартала без НДС более 1 млн руб. за каждый квартал.

- Банкам.

- Кредитным потребительским кооперативам.

- Микрофинансовым организациям.

- Контролирующим лицам контролируемых иностранных фирм.

- Организациям, добывающим углеводородное сырье на новом морском месторождении, при наличии соответствующей лицензии, а также операторам указанных месторождений.

Сложности признания доходов и расходов

При использовании того или иного метода у налогоплательщика часто возникает вопрос: когда все-таки следует признать определенный доход или расход? Например, существует спорная ситуация по вопросу возникновения внереализационного дохода, возникающего в случае истечения срока исковой давности по кредиторской задолженности (п. 18 ст. 250 НК РФ).

Источник: http://nanalog.ru/metod-nachisleniya-i-kassovyj-metod-osnovnye-otlichiya/

Как использовать без риска кассовый метод в налоговом планировании

Наличие в Налоговом кодексе двух альтернативных методов признания доходов и расходов для исчисления налога на прибыль (кассовый метод и метод начисления) позволяет экономить на налогах в рамках холдинга (или группы дружественных компаний).

При условии, что некоторые из входящих в этот холдинг компаний применяют кассовый метод, а прочие — метод начисления. Способы такой экономии основаны на разном по времени отражении у организаций, входящих в холдинг, доходов и расходов.

Выгода может быть достигнута, например, посредством выдачи займов, продажи товаров (работ, услуг) с отсрочкой платежа или двойного учета авансов в расходах.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Екатерина СЕРЕГИНА, консультант отдела налогообложения прибыли (дохода) организаций Минфина России:

– С одной стороны, преимущества кассового метода кажутся очевидными: в налоговом учете выручка отражается только после получения денежных средств за выполненные работы (услуги) или отгруженный товар. Однако не стоит забывать об особом порядке учета расходов.

Так, суммы отгруженных, но не оплаченных товаров включить в расходы нельзя.

Кроме того, при кассовом методе доходом считаются не только деньги или имущество, поступившие за уже отгруженные товары (выполненные работы, оказанные услуги), но и суммы полученных авансовых платежей.

При этом если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), установленный пунктом 1 статьи 273 НК РФ, он обязан перейти на метод начисления с начала периода, в течение которого было допущено такое превышение. В таком случае необходимо внести изменения в налоговую политику организации и пересчитать налоги.

Рассмотрим подробнее, при каких условиях есть возможность сэкономить на налогах или просто отсрочить их уплату на более поздний срок.

ДЕТАЛЬНО

КАССОВЫЙ МЕТОД

Возможность определять доходы и расходы для целей налога на прибыль по оплате (кассовый метод) закреплена в Налоговом кодексе (ст.

273 НК РФ) для компаний на обычной системе налогообложения с небольшой выручкой (средняя выручка не более 1 млн. руб. в квартал), а также для организаций, применяющих «упрощенку» (ст. 346.17 НК РФ).

Не могут применять кассовый метод организации, заключившие договоры доверительного управления имуществом и простого товарищества (п. 4 ст. 273 НК РФ).

При этом методе датой получения дохода считается день поступления денежных средств или иного имущества (работ, услуг) на счета в банках или в кассу. Расходами же признаются затраты после их фактической оплаты.

ВЫДАЧА ЗАЙМОВ

Достаточно длительная отсрочка по налогу на прибыль может быть получена холдингом, если одна или несколько организаций, применяющих кассовый метод, предоставят процентный заем компании, применяющей метод начисления. При этом заимодавцами могут быть как компании на обычной системе налогообложения, так и применяющие «упрощенку» (см. схему «Выдача процентных займов внутри холдинга»).

Выдача процентных займов внутри холдинга

Отсрочка по налогу на прибыль достигается, если компания, применяющая метод начисления, задерживает выплату процентов по займу. Таким образом, проценты начисляются у заемщика, уменьшая его базу по налогу на прибыль (с учетом ст.

269 НК РФ), но не увеличивают налоговую базу заимодавца. Ведь он применяет кассовый метод, при котором учитываются только фактически полученные деньги.

Чем дольше будет задержка с выплатой процентов по такому займу, тем более длительную отсрочку по налогу на прибыль получит холдинг.

Кроме того, если проценты будут в конечном итоге все же выплачены, у компаний, применяющих «упрощенку», они будут облагаться по более низким ставкам, чем у компаний на общей системе налогообложения.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Екатерина СЕРЕГИНА, консультант отдела налогообложения прибыли (дохода) организаций Мифнина РФ:

– Организация, работающая по методу начисления, при решении вопроса о порядке налогового учета процентов по займу должна руководствоваться подпунктом 2 пункта 1 статьи 265 НК РФ.

Согласно ему расходы в виде процентов по долговым обязательствам любого вида включаются в состав внереализационных расходов, не связанных с производством и реализацией.

Особенности отнесения процентов по долговым обязательствам к расходам установлены в статье 269 НК РФ.

В указанной ситуации необходимо рассмотреть договор займа, заключенный между организациями. В частности, особое внимание нужно обратить на порядок выплаты процентов. К примеру, в договоре займа может быть указано, что проценты начисляются ежемесячно, однако выплачиваются по истечении определенного времени (через 3 года).

В таком случае организация, получившая заем, на основании статьи 272 НК РФ учитывает в расходах по налогу на прибыль начисленные проценты ежемесячно (согласно договору). В то время как у организации, выдавшей заем (работающей по кассовому методу), эти проценты будут включены в доходы лишь в момент получения (через 3 года).

Если же в договоре займа такая или подобная оговорка не указана, то, по моему мнению, невыплата процентов будет являться нарушением договора.

РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ, УСЛУГ) С ОТСРОЧКОЙ ПЛАТЕЖА

Использование во внутрихолдинговом налоговом планировании поставки товаров (выполнение работ, услуг) с отсрочкой платежа вместо начисления процентов по займу имеет и свои преимущества, и свои недостатки. В этой ситуации компания, применяющая кассовый метод, будет выступать продавцом, а компания на обычной системе налогообложения — покупателем.

Преимущество этого способа состоит в том, что задержка с оплатой в этом случае уже называется не «просрочка» (нарушение договорных обязательств), а «отсрочка» (которую может предусматривать сам договор). Недостаток же состоит в том, что реализация товаров (работ, услуг) облагается НДС, который исчисляется только по отгрузке.

МНЕНИЕ ПРАКТИКА

Нелля ЕРОХИНА, главный бухгалтер группы компаний «Кофе-Центр»:

– Выгода этого способа состоит в том, что компания получает отсрочку оплаты налога на прибыль. Но не получив оплату за оказанные услуги, произведенные работы или отгруженный товар, компания не сможет расплатиться со своими поставщиками, с сотрудниками, заплатить другие налоги, аренду и т. п. Способ абсолютно легальный, но, по моему мнению, большого экономического эффекта не имеет.

Компания, применяющая кассовый метод, отразит в составе доходов выручку только после того, как получит ее от покупателя на расчетный счет или в кассу. И, следовательно, только тогда заплатит с нее налог на прибыль.

Покупатель же сможет учесть в составе расходов стоимость покупной продукции намного раньше — еще в период отгрузки. При этом отсрочка платежа по договору может достигать значительных сроков, например, квартал или даже год.

Именно на такой срок в результате холдинг оттянет уплату налога на прибыль.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Екатерина СЕРЕГИНА, консультант отдела налогообложения прибыли (дохода) организаций Мифнина РФ:

– Поскольку оплата произведена не была, организация, работающая по кассовому методу, доходы от произведенных работ или оказанных услуг не учитывает до момента фактического поступления денежных средств. При этом необходимо помнить, что расходы по данным товарам (работам, услугам) согласно пункту 3 статьи 273 ГК РФ будут учтены при налогообложении прибыли после их фактической оплаты.

Что касается организации, работающей по методу начисления, то, согласно статье 272 НК РФ, ее расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся. Независимо от времени фактической выплаты денежных средств или иной формы оплаты.

По моему мнению, в этой ситуации как таковой оптимизации налогообложения нет, поскольку налоговая база ни у одной, ни у другой организации не изменилась в меньшую сторону. В редких случаях подобная отсрочка уплаты налога может быть оправдана при наличии у организаций финансовых затруднений.

Источник: http://www.NalogPlan.ru/article/1032-kak-ispolzovat-bez-riska-kassovyy-metod-v-nalogovom-planirovanii