Как правильно провести инвентаризацию: практические рекомендации — статья

Учет и отчетность могут быть правильными на бумаге, но их достоверность можно выявить только путем инвентаризации. Эта статья поможет вспомнить существенные моменты и предотвратить или исправить возможные ошибки.

Инвентаризация — это обязательная ежегодная процедура для всех без исключения предприятий. Главная цель – проверка соответствия данных бухгалтерского учета фактическому положению. Но не все организации понимают важность проведения инвентаризации, превращая ее в формальность.

Однако, только в ходе данной процедуры можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, откорректировать учет, и, что самое главное, минимизировать налоговые риски.

Случаи, когда проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- других случаях, предусмотренных законодательством.

Основные средства проверять необходимо раз в три года (п. 27 Положения о бухгалтерском учете и отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 № 34н.)

Кроме того, руководитель организации имеет право самостоятельно назначить проведение инвентаризации. Для этого ему необходимо определить количество данных мероприятий в отчетном году, их даты, перечень проверяемого имущества и финансовых обязательств при каждой из них (пп. 2.1 п. 2 Методических указаний по инвентаризации).

Что необходимо проверить при инвентаризации?

Инвентаризации подлежит все имущество и все виды финансовых обязательств, независимо от его местонахождения, то есть не только по головному предприятию, но и по его подразделениям.

В обязательном порядке необходимо проверить:

- нематериальные активы;

- основные средства;

- финансовые вложения;

- товарно-материальные ценности;

- незавершенное производство и расходы будущих периодов;

- денежные средства, денежные документы и бланки документов строгой отчетности;

- расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

- резервы предстоящих расходов и платежей, оценочные резервы;

- активы и обязательства компании.

Обратите внимание, проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет (например, арендованные основные средства; товары, полученные на ответственное хранение; материалы, принятые в переработку, и т д.).

Порядок проведения инвентаризации

Порядок проведения инвентаризации имущества и обязательств организации необходимо прописать в учетной политике (п. 3 ст. 6 Федерального Закона № 402-ФЗ).

Комментирует Юлия Бусыгина, руководитель направления обучения по бухгалтерскому учету, Контур.Школа: «Не обязательные случаи проведения инвентаризации фиксируют в учетной политике. Укажите случаи, сроки, состав инвентаризационной комиссии. Случаи, когда инвентаризация обязательна по закону, в учетной политике фиксировать не нужно».

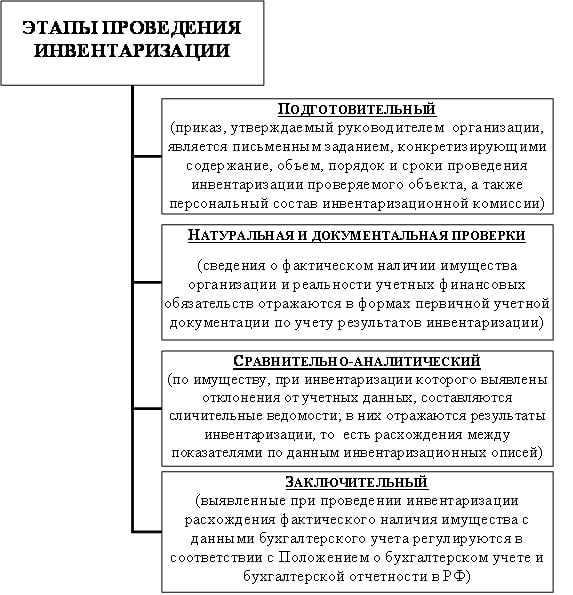

Основные этапы проведения инвентаризации:

1. Подготовительный этап:

- подготовка приказа о проведении инвентаризации;

- формирование инвентаризационной комиссии;

- определение сроков проведения и видов инвентаризуемого имущества;

- получение расписок от материально ответственных лиц и т д.

- распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на каждое материально ответственное лицо.

Основным документом, который определяет порядок проведения инвентаризации являются Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49. В них же содержатся формы по учету результатов инвентаризации, которые утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (в ред. от 27.03.2000).

2. Взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

3. Сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

4. Оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила:

- Во-первых, инвентаризация должна быть закончена до подписания отчетности и сдачи ее в налоговую инспекцию.

- Во-вторых, записи по исправлению ошибок датируются датой окончания инвентаризации либо 31 декабря отчетного года.

Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1.

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2.

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Ответственность за непроведение инвентаризации

Законодательно не предусмотрена ответственность за непроведение инвентаризации. Однако, инспекция может оштрафовать вас за недостоверность данных учета и отчетности (ст. 120 НК РФ; ст. 15.11 КоАП РФ). Правда, для этого ей придется самой найти расхождения учетных данных с реальными. Хоть это и не просто сделать за предыдущие периоды, но ничего невозможного нет.

Источник: https://school.kontur.ru/publications/374

❶ Как провести инвентаризацию основных средств в 2018 году

Основные средства — это такие средства труда, которые имеют срок полезного использования больше одного года. Как правило, для проверки данных организация должна проводить инвентаризацию, то есть сверять активы, числящиеся на балансе и фактическое их наличие.

Данную процедуру должны проводить все предприятия, независимо от их формы собственности, системы налогообложения.Для того чтобы провести инвентаризацию основных средств, назначьте инвентаризационную комиссию, которая должна состоять сотрудников, хорошо знакомых с инвентаризуемым имуществом.

Сюда можете включить также бухгалтеров, администрацию и прочих ответственных людей. Назначать такую комиссию необходимо с помощью письменного приказа (распоряжения).В приказе укажите сроки проведения инвентаризации, способы ее проведения, а также назначьте председателя комиссии.

Помните, что проверку запрещается проводить в том случае, если один из членов комиссии отсутствует.После этого попросите материально-ответственное лицо перепроверить предоставление всех документов на данный объект (актов приема-сдачи), затем необходимо взять у него расписку о том, что все сдано и отмечено.

Перед тем как проводить инвентаризацию на объекте, проверьте правильность составления и наличие инвентарных карточек, которые находятся в бухгалтерии.При проверке на объекте вы должны составить инвентаризационную опись ОС (форма № ИНВ-1). Укажите в данном документе количество проверяемого имущества, его техническое состояние.

В описи напишите полное наименование активов, назначение, номера согласно инвентарным карточкам, краткие характеристики. В том случае, если ОС сдано в аренду, проверьте наличие всех договоров.

Если в ходе проверки вы обнаружили, что какое-то основное средство не пригодно для дальнейшей эксплуатации, а также не подлежит восстановлению, составьте отдельную опись, укажите в ней причины, повлекшие выбытие ОС.Составьте отдельную опись и на те активы, которые временно не находятся у вас в наличии, например, передано в аренду.

Каждый лист описи подписывается всеми членами комиссии, а также материально-ответственным лицом. В конце проверки председатель собрания подводит итог: подсчитывает стоимость, количество порядковых номеров.

Возможно такое, что инвентаризационная комиссия не укладывается в проверку за один день, в том случае вы должны в конце рабочего дня опечатать объект с помощью пломбы, которая должна находиться у председателя комиссии.

После составления описей все данные перенесите в сличительную ведомость, в которой заполните лишь информацию по тем видам основных средств, по которым обнаружили расхождения. Данный документ также необходимо подписать всем членам комиссии и материально-ответственным лицом.

В том случае, если вы допустили ошибку при внесении каких-либо показателей, аккуратно одной чертой зачеркните неверную информацию, а сверху напишите правильный вариант. Также исправление должны подписать все члены комиссии.После этого оформите протокол, в котором укажите все расхождения с данными бухгалтерского учета, причину и виновников. Также опишите принятые меры по отношению к ответственным лицам.

- Как провести инвентаризацию

Периодически каждый хозяйствующий субъект независимо от формы собственности должен проводить инвентаризацию с целью установления соответствия данных бухгалтерского учета с фактическим положением дел. Инвентаризация проводится, чтобы определить, правильно ли поставлен учет на предприятии. Проводить ее следует поэтапно.Это мероприятие может проводиться как по инициативе работодателя, так и в обязательном порядке. В обязательном порядке ее проводят, когда:- меняется материально ответственное лицо;

– имущество передается в аренду, его выкупают или продают;

– составляется годовая бухгалтерская отчетность (в этом случае допускается проводить инвентаризацию раз в 3 года);- были выявлены факты злоупотреблений и хищений;- случилось стихийное бедствие;- предприятие ликвидируется или происходит его реорганизация.

Обязательная инвентаризация должна проводиться и в некоторых других случаях, предусмотренных законом, например, когда, в соответствии со ст. 561 ГК РФ, предприятие меняет собственника. Ежегодную инвентаризацию должны проводить предприятия, использующие упрощенную систему налогообложения, и те, которые платят ЕНВД.

Порядок и сроки проведения обязательной инвентаризации необходимо отразить в учетной политике. График проведения инвентаризации с указанием ее сроков и перечнем имущества и обязательств, которые следует проверить, оформляется в виде приложения к приказу об учетной политике предприятия. На нем по приказу руководителя должна быть создана постоянно действующая инвентаризационная комиссия.

Инвентаризацию следует проводить в несколько этапов. На первом, подготовительном, необходимо подготовить соответствующий приказ, оповестить материально ответственных лиц о сроках ее проведения и собрать у них расписки о том, что к началу инвентаризации они передадут все необходимые документы в бухгалтерию, оприходуют все вновь поступившие материальные ценности и спишут выбывшие.

Технический этап заключается в заполнении инвентаризационных описей и сверке фактического состояния описываемого имущества и обязательств с данными бухгалтерского учета. На этом этапе обязательно присутствие и участие в работе комиссии материально-ответственных лиц.

Третий этап заключается в анализе и сопоставлении фактических данных с данными бухгалтерского учета, основанных на первичной учетной документации. Как правило, на этом этапе будут выявлены расхождения, которые необходимо оформить в единые ведомости с указанием причин возникновения таких расхождений.

Комиссии в этом случае необходимо выработать предложения по изменению учетных данных по результатам инвентаризации.

В заключении на основании инвентаризации необходимо внести изменения в бухгалтерские записи и в учетные регистры.

Как провести инвентаризацию основных средств в 2018 году

Источник: https://www.kakprosto.ru/kak-59823-kak-provesti-inventarizaciyu-osnovnyh-sredstv

Проведение инвентаризации и оформление ее результатов

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет».

Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации.

Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации.

Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

Сроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

- при передаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений и порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна.

Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризации

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — качество или отсутствие на складе — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию.

Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару.

На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги, издается приказ (распоряжение) об утверждении результатов инвентаризации, вносятся изменения в учет, принимается решение о взыскании ущерба с материально-ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

| Подготовка к инвентаризации и сбор комиссии | Директор издает приказ и создает комиссию, в нее включает материально-ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях. | ИНВ-22 — Приказ о проведении инвентаризации. |

| Проведение инвентаризации и фиксирование ее результатов | Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара, заносят данные в графу «Фактическое наличие». По завершению пересчета опись подписывается всеми членами комиссии. | ИНВ-3 — инвентаризационная опись ТМЦ. |

| Сверка фактического результата инвентаризации с данными учета | Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим и учетным остатком товаров.Если у вас есть бухгалтер, то сверку проводит он на основе инвентаризационной описи ИНВ-3, составленной на предыдущем шаге. | ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей.ИНВ-6 — акт инвентаризации ТМЦ, находящихся в путиИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранениеТОРГ-16 — акт о списании товаров |

| Подведение итогов инвентаризации, отражение их в учете | Принимается решение о взыскании ущерба с виновных лиц. Руководитель издает приказ (распоряжение) об утверждении результатов инвентаризации. Приказ служит основанием для того, чтобы внести соответствующие записи в регистры бухгалтерского учета.Одновременно составляется ведомость учета результатов инвентаризации. | Приказ (распоряжение) об утверждении результатов инвентаризации.ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией. |

Ниже подробнее поговорим об обозначенных в таблице этапах.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально-ответственное лицо, например, продавец или работник склада.

Разберемся в деталях, как правильно проводить инвентаризацию. В торговых организациях, согласно российскому законодательству, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия.

После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе.

Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, и поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности.

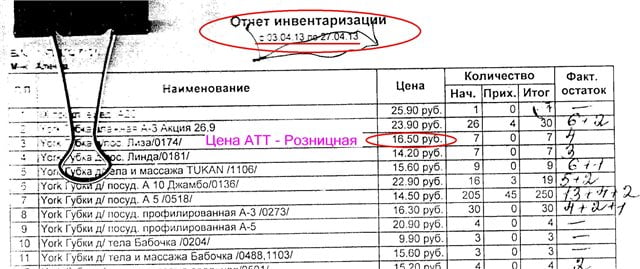

Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета.

В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие.

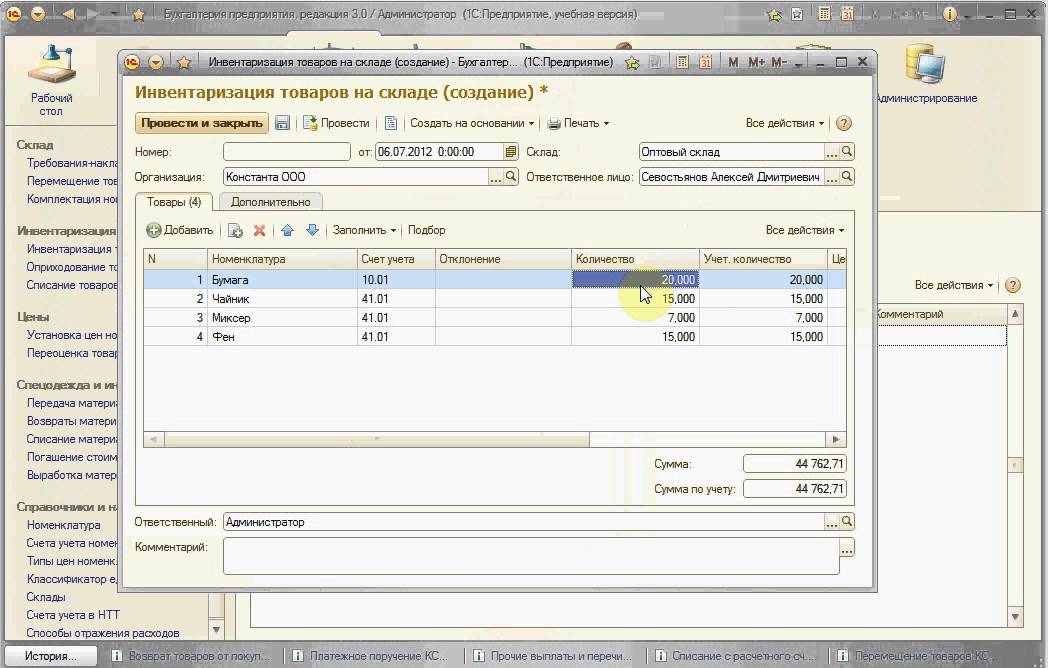

Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе. Таким образом, вы можете быстро обнаружить недостачу или излишки при инвентаризации.

Описи необходимо составлять в двух экземплярах: из одного бухгалтер составит сличительную ведомость, второй отдается материально ответственному лицу. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета.

Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему.

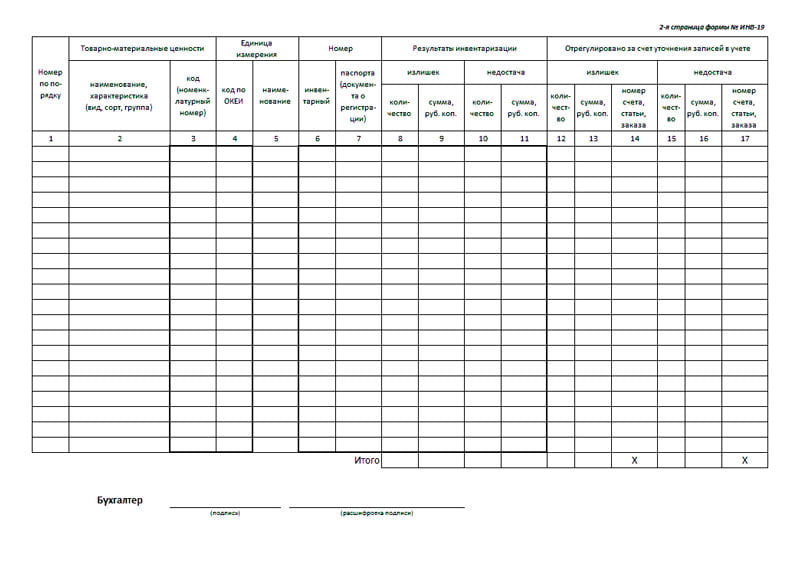

Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает в том числе и материально-ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, актируется формой ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе по срокам годности, составляется акт о списании по форме ТОРГ-16.

Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии.

ТОРГ-15 заполняется при порче, бое, ломе — на товары, которые можно уценить или списать. Также заполняется в трех экземплярах и утверждается руководителем организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в регистры бухгалтерского учета.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально-ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При обнаружении пересортицы — одновременного излишка и недостачи товаров одного наименования, но разного сорта — необходимо понять, одинаковы ли они по цене.

В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика.

В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных. Подробнее о пересортице при инвентаризации.

Инвентаризация товаров с помощью специальных программ и сервисов

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть сходимость показателей, недостачи и излишки, как в штуках, так и в деньгах.

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей.

Вручную или при помощи сканера штрих-кодов вы сможете заполнить форму ИНВ-3 по фактическому наличию и распечатать эту опись для передачи в бухгалтерию.

Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Если вы решили автоматизировать учет в вашей торговой организации, МойСклад будет идеальным решением и неважно, какой у вас бизнес: опт, розница или интернет-магазин.

Источник: https://www.moysklad.ru/poleznoe/shkola-torgovli/provedenie-inventarizacii-i-oformlenie-ee-rezultatov/

Проведение инвентаризации имущества, основных средств, кассы | Порядок проведения инвентаризация — Контур.Бухгалтерия

Инвентаризация — это проверка состояния имущества и обязательств компании. Материальные ценности часто портятся и разрушаются, недобросовестные сотрудники уносят с работы товары, из-за ошибок в учете документы перестают отражать реальное положение дел. Поэтому компании периодически сверяют данные бухучета и факты. Мы расскажем, как проводить инвентаризацию.

Когда вам придется проводить инвентаризацию?

Федеральный закон №129-ФЗ и Положение по ведению бухучета обязывают проводить инвентаризацию в таких случаях:

- при ликвидации, реорганизации или преобразовании предприятия;

- при хищении и порче имущества — немедленно;

- при смене материально ответственных лиц;

- после пожара, потопа или другой чрезвычайной ситуации;

- если вы продаете, выкупаете имущество или передаете в аренду;

- перед составлением годовой бухотчетности.

- Еще инвентаризации проводятся при коллективной и материальной ответственности:

- если меняется руководитель коллектива или бригадир;

- из бригады выбывает более половины работников;

- кто-то из членов коллектива требует инвентаризации.

Зачем проводить добровольные инвентаризации?

Выше мы перечислили строгие показания к инвентаризации. В остальных случаях проверки назначает руководитель предприятия. Он решает, сколько раз и когда проводить инвентаризацию, и закрепляет этот порядок в учетной политике организации.

Кроме плановых инвентаризаций руководство может проводить внезапные проверки. Они помогают застать врасплох небрежных сотрудников.

Такие проверки проводятся у вновь нанятых материально ответственных работников, при образовании запасов сверх нормы, при нарушении правил приемки, хранения, реализации ценностей.

Руководитель составляет план-график внезапных проверок, который хранится у главного бухгалтера.

Когда удобнее проводить плановую инвентаризацию?

Закон разрешает инвентаризировать имущество в любой день. Но удобнее делать это 1 числа нового месяца. На эту дату выводится сальдо по всем счетам бухучета и формируются данные для сличительных ведомостей. Если вы назначите инвентаризацию на другое число, придется рассчитывать промежуточные итоги оборотов и сальдо по счетам.

Что подлежит инвентаризации?

При сплошной инвентаризации мы проверяем наличие всего имущества и обязательств и уточняем правильность их оценки в бухучете. Под проверку попадают:

- собственное имущество организации;

- имущество на ответственном хранении;

- арендуемое имущество;

- имущество, полученное для переработки;

- неучтенное имущество;

- основные средства;

- нематериальные активы;

- производственные запасы;

- финансовые вложения;

- готовая продукция и товары;

- прочие запасы и финансовые активы;

- кредиторская задолженность;

- займы и резервы;

- долги, безнадежные к взысканию.

В ходе выборочной инвентаризации проверяется часть имущества. Например, товарно-материальные ценности на конкретном складе.

Зачем создавать инвентаризационную комиссию?

Для проверки ценностей и обязательств руководитель назначает постоянную инвентаризационную комиссию. Она ведет профилактическую работу для лучшей сохранности ценностей, принимает отчеты руководителей отделов по вопросам хранения. Еще комиссия проверяет документальное оформление поступившего имущества, определяет причины при списании имущества, решает, как использовать отходы.

При инвентаризации комиссия проводит проверку, все документирует и контролирует правильность результатов.

При серьезных нарушениях постоянная комиссия проводит повторные сплошные инвентаризации и решает, как быть с недостачами и потерями из-за порчи ценностей.

Если у организации есть филиалы и представительства или она работает на обширной территории, то назначаются рабочие инвентаризационные комиссии. Их состав тоже утверждает приказом руководитель.

Включайте в комиссию специалистов с достаточной квалификацией. В зависимости от профиля предприятия они должны отличить один тип ткани от другого, определить объемы комбикорма в хранилищах и т.п.

Как проводить инвентаризацию?

Методические указания по инвентаризации имущества и финансовых обязательств подробно описывают порядок проведения проверки и оформления результатов. Результаты инвентаризации признаются действительными, только если процедура проводится по всем правилам. Обязательные условия:

- инвентаризация проводится по местонахождению имущества;

- должны присутствовать материально ответственные лица;

- должны присутствовать все члены комиссии.

Шаг 1:

Подготовительный этап инвентаризации включает: подготовку приказа об инвентаризации, создание комиссии, определение сроков проверки и виды имущества для проверки, получение от материально ответственных лиц расписок и пр. При внезапных проверках все ценности готовятся к инвентаризации в присутствии комиссии, при плановых проверках — заранее.

Перед проверкой комиссия опломбирует места хранения ценностей с отдельными входами, проверяет исправность всех измерительных приборов. Делаются записи в книгах аналитического учета и выводятся остатки на день инвентаризации. Учитываются последние приходные и расходные документы и отчеты о движении материальных ценностей. Во время проверки прием и отпуск ценностей не производится.

Шаг 2:

Второй этап включает измерение, подсчет имущества и обязательств, составление описей. Измерение и опись делаются в присутствии ответственных лиц.

Инвентаризационные описи и акты — это первичные документы бухучета, они оформляются в двух экземплярах без помарок и подчисток.

Ценности заносятся в описи отдельно по каждому наименованию с указанием всех данных (вид, количество, сорт, артикул и пр.)

Если опись занимает несколько страниц, нумеруем их и скрепляем в правильном порядке. Внизу каждой страницы прописью указываем количество порядковых номеров ценностей и их общее количество в штуках, килограммах, литрах и т.п. На последней странице делаем отметку о проверке всех данных, все ответственные лица и члены комиссии подписывают документ.

Шаг 3:

Третий этап — сравнение описей с данными бухучета, выявление расхождений и их причин, составление сличительных ведомостей.

Передаем в бухгалтерию опись, где ее проверяют на правильность оформления. После этого составляются сличительные ведомости. Суммы недостач и излишков ценностей указываются по их оценке в бухучете.

Потери списываются в пределах норм естественной убыли.

Шаг 4:

Заключительный этап — оформление результатов, приведение данных бухучета в соответствие с результатами инвентаризации, привлечение к ответственности виновных.

Для проведения инвентаризации можно закрывать склады и базы, а также предприятия розничной и оптово-розничной торговли на срок до трех дней.

Ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату и отправляйте отчетность. Первые 30 дней бесплатны для всех новых пользователей.

Источник: https://www.b-kontur.ru/enquiry/363

Документальное оформление инвентаризации

Обновление: 12 декабря 2016 г.

Частота проведения инвентаризации самостоятельно устанавливается организацией в учетной политике и графике проведения инвентаризаций. Документальное оформление инвентаризации и ее результатов осуществляется комиссией по инвентаризации, главным бухгалтером и руководителем организации.

С чего начать инвентаризацию

Инвентаризация – это пересчет и сверка имеющихся у организации активов и обязательств. Она проводится каждый год до сдачи годовой бухгалтерской отчетности.

Существуют случаи, когда необходимо проведение незапланированной инвентаризации. К ним можно отнести факты краж, смены материально ответственных лиц, стихийные бедствия и др.

Оформление инвентаризации происходит до осуществления процедуры ревизии.

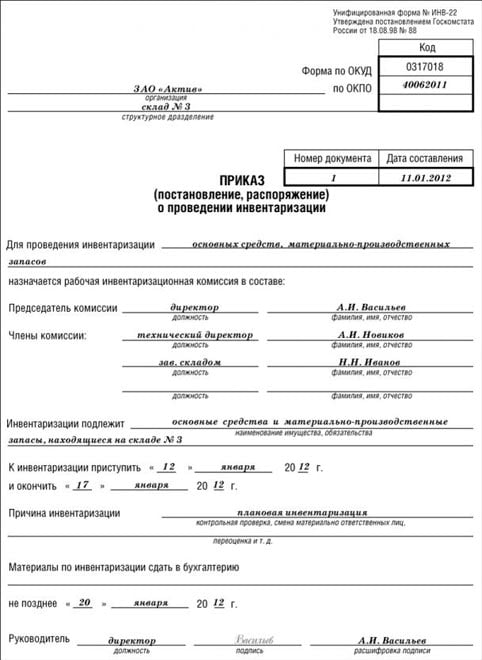

Инвентаризация на предприятии начинается с приказа руководителя. Он может быть издан в свободной форме или с использованием утвержденной Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» формы № ИНВ-22. Причина инвентаризации в приказе зависит от ситуации, вызвавшей ревизию.

Например, в качестве причины могут быть указаны следующие формулировки:

- смена материально ответственного лица;

- переоценка имущества;

- ликвидация (реорганизация) предприятия;

- плановая инвентаризация (в случае, когда проводится ежегодная инвентаризация) и другие.

Как провести инвентаризацию и документально ее оформить

Порядок осуществления инвентаризации установлен Методическими указаниями. Инвентаризация имеет четкую последовательность проведения.

До принятия приказа об инвентаризации утверждается комиссия по инвентаризации, действующая на постоянной основе. Она включает в себя специалистов из различных структурных подразделений организации: администрации, бухгалтерии, производственного отдела и других. В документах по инвентаризации (приказе) обязательно указывается состав комиссии.

Помимо постоянно действующей комиссии по инвентаризации могут создаваться рабочие комиссии по инвентаризации. Необходимость их появления может быть вызвана большим объемом работ. Важно помнить, что в комиссию не входят материально ответственные лица.

В последующем принимается приказ руководителя о начале инвентаризации. Приказ является одним из документов для проведения инвентаризации.

До начала инвентаризации комиссия должна располагать отчетами о движении материальных ценностей или последними приходными и расходными документами.

Материально ответственные лица своими расписками подтверждают, что эти документы находятся в бухгалтерии либо переданы в распоряжение комиссии, а все ценности оприходованы либо списаны в расход.

Расписки материально ответственных лиц относятся к инвентаризационным документам.

Процедура инвентаризации проводится в присутствии материально ответственного лица. Результаты инвентаризации фиксируются документально. В Методических указаниях по инвентаризации содержатся формы инвентаризационных описей (актов инвентаризации).

В описях указываются наименования объектов инвентаризации, их количество, измеряемое в натуральных показателях (штуки, метры, килограммы и т.д.).

Утвержденные формы документов, оформляемых при инвентаризации, позволяют правильно зафиксировать ход инвентаризации и ее результаты.

По результатам проведения ревизии могут быть выявлены отклонения от данных учета. В таком случае оформляется сличительная ведомость. Она демонстрирует расхождения результатов инвентаризации и данных бухгалтерского учета при оформлении инвентаризации.

Выявленные излишки приходуются по рыночной стоимости, недостачи и порчи списываются в пределах норм естественной убыли или относятся на виновных лиц (сверх норм естественной убыли).

При невозможности установить виновное лицо недостача относится на операционные расходы.

Отразить результаты ревизии необходимо в ведомости учета результатов. В ней указываются все выявленные факты недостачи, излишков, порчи и пр.

Несоответствия учетных данных и фактического наличия имущества и обязательств фиксируются в бухгалтерском учете в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина № 34 от 29.07.1998).

Результаты ревизии фиксируются в отчетности в том месяце, в котором она окончена. В годовом бухгалтерском балансе отражаются итоги ежегодной инвентаризации.

Какие документы нужны для проведения инвентаризации

Обязательными документами, необходимыми для осуществления процедуры инвентаризации, являются:

- приказ руководителя о начале инвентаризации;

- расписки материально ответственных лиц;

- сличительные ведомости, отражающие различия сведений об имуществе и обязательствах организации, выявленных в ходе инвентаризации, и сведений бухгалтерского учета;

- ведомость учета результатов ревизии. Она отражает результаты инвентаризации и является итоговым документом по инвентаризации.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/s502744

Порядок проведения инвентаризации имущества

В каждой организации в обязательном порядке нужно производить периодические проверки материальных активов и различных обязательств, то есть фиксацию наличия и анализ состояния.

Количество по факту, ценность и состояние материальных активов должно соответствовать цифрам, занесенным в бухгалтерские бумаги.

Инвентаризация имущественных фондов, товаров, других активов является непременной процедурой для всех владельцев бизнеса.

По каким правилам проводится эта операция, и какие нюансы характерны для ее документального оформления, мы расскажем ниже.

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия.

Практические функции инвентаризации

- Она позволяет объективно оценить соблюдение условий складского хранения товаров.

- По ней можно объективно судить о порядке ведения первичной и учетной документации.

- Отражает практику ведения складского хозяйства.

- Свидетельствует о степени полноты и достоверности бухучета.

- Профилактика правонарушений и злоупотреблений.

Обязаны проводить по закону

Обязательность этой процедуры утверждена федеральным законодательством нашей страны. Предпринимателей обязывают регулярно инвентаризировать собственное, хранимое или арендованное имущество и свои финансовые обязательства два нормативных документа:

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Методические рекомендации по инвентаризации имущества и финансовых обязательств (утверждены Приказом Министерства финансов России от 13 июня 1995 г. № 49).

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий — аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Кто устанавливает порядок процедуры?

Кроме требований закона, изложенных в Методических рекомендациях, все остальные нюансы инвентаризации остаются в ведении руководства организации. Естественно, их необходимо зафиксировать в локальной документации предприятия. Дирекции нужно прояснить следующие вопросы:

- какое количество инвентаризаций нужно проводить в течение рабочего года;

- в какое именно время это следует осуществлять;

- перечисление видов активов, подлежащих проверке;

- назначение главы и членов инвентаризационной комиссии;

- возможности выборочной (внезапной) инвентаризации.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация — весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация — переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной.

Инвентаризация на предприятии шаг за шагом

Рассмотрим пошаговый порядок проведения инвентаризации. Процедура ни в чем не должна противоречить вышеупомянутым Методическим указаниям.

- Подготовка. Перед началом инвентаризации нужно предпринять ряд обязательных мероприятий:

- оформление руководителем приказа о проведении инвентаризации на предприятии;

- контроль готовности инвентаризационной комиссии (или ее первичное назначение, если инвентаризацию проводят в первый раз);

- установление дат проверки;

- утверждение перечня инвентаризируемых фондов;

- вручение инвентаризационной комиссии самых свежих данных, касающихся учета имущественных активов, в форме расписок от лиц с материальной ответственностью.

- Фактическое проведение проверки. Члены инвентаризационной комиссии в полном составе проверяют (замеряют, выявляют, анализируют) фактическое наличие, количественное выражение, положение имущественных ценностей и/или коммерческих договоренностей. Для этого комиссии создаются все необходимые условия (работу предприятия допустимо приостановить на срок до 3 дней, руководитель обязан выдать все необходимые приборы, инструментарий и тару для обмера, взвешивания и других методов проверки, при необходимости предоставить рабочую силу для практической помощи, например, в перемещении имущества). При процессе обязан присутствовать материально ответственный за данный участок сотрудник. Если проверка растягивается на несколько дней, то, покидая место инвентаризации, комиссия обязана опечатать его.

- Опись. Занесение полученных результатов в инвентаризационные акты (они составляются в нескольких экземплярах, минимум в 2). Отдельно фиксируются результаты по собственному, арендованному или сохраняемому имуществу.

- Документальный анализ. Сравнение задокументированной информации с имеющейся в бумагах бухгалтерии. Фиксация соответствия или установление разночтений. При констатации несоответствий заполняется сличительная ведомость с формулировкой причины нестыковки.

- Оформление результатов. По итогам контрольной проверки бухгалтерские данные нужно привести в полную идентичность с реальными. Для этого предусмотрены различные механизмы:

- зачет средств (взаимозачет);

- списание убыли;

- оприходование излишков;

- отнесение на виновных лиц.

Источник: https://assistentus.ru/buhuchet/poryadok-provedeniya-inventarizacii/

Инвентаризация ТМЦ — как провести правильно?

Каждый человек, работающий на предприятии или в небольшой фирме, окружен большим количеством предметов и вещей. На промышленном предприятии — это станки или оборудование, в офисе — это офисная техника и канцелярия. При этом мало кто задумывается, что каждый предмет проходит по бухгалтерским статьям предприятия и представляет собой ТМЦ или товарно-материальную ценность.

Для чего нужна инвентаризация тмц?

К товарно-материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Все, что имеет в наличии предприятия, именуется ТМЦ.

Инвентаризация ТМЦ

Но каждая вещь, поскольку она приобреталась компанией или предприятием, проходила по бухгалтерии и находится на балансе организации.

Это требует проведения периодической инвентаризации или сверки действительного наличия материальных ценностей с данными бухгалтерии.

Проведение инвентаризации включает в себя не только сверку количества, но также определение стоимости предмета или вещи в соответствии с данными, которые находятся в документах бухгалтерского учета.

Сама процедура проведения сверки ТМЦ отражена в методических рекомендациях по проведения инвентаризации и финансовых обязательств организации, которые утверждены соответствующим приказом Министерства Финансов РФ. Также в данных рекомендациях содержатся формы соответствующей отчетности, которая составляется по результатам проведенной сверки.

Частота проведения процедуры сверки материальных ценностей устанавливается в учетной политике компании или же определяется руководителем по мере необходимости или в силу иных причин.

Законодательно определяются обязательные случаи проведения инвентаризации, которые закреплены в п.27 Положения о ведении бухгалтерского учета и отчетности. Среди случаев обязательного проведения сверки значатся:

- необходимость составления ежегодной бухгалтерской отчетности;

- увольнение и прием на работу новых материально ответственных лиц, в число которых входят в первую очередь кладовщики и кассиры;

- сдача имущества или оборудования в аренду;

- случаи выявления хищений или порчи имущества и ТМЦ;

- повреждение имущества организации в результате стихийных бедствий или чрезвычайных ситуации;

- ликвидация компании или предприятия.

Главной целью, по которой необходимо проводить инвентаризационную сверку является меры, по сохранению имущества компании или предприятия, а также организация своевременной процедуры расчетов по налогам и хозяйственным договорам.

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Читайте также! Первичная документация в бухгалтерии — что это?

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей.

Проведение инвентаризации — это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия.

Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

Если в процессе инвентаризации учету подлежат хозяйственные ценности, которые были выданы для непосредственного их применения по назначению, то они должны описываться по месту фактического их нахождения.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Подсчет остатков ТМЦ

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Последним этапом проведения инвентаризации ТМЦ является приведение полученных результатов в соответствии с имеющимися данными бухгалтерии. Это означает, что данному отделу потребуется оприходовать образовавшиеся излишки или списать недостачу. Происходит это по следующим статьям и проводкам:

- дебетовый счет 41, кредитный 91, субсчет «Прочие доходы». В данных графах учитывается приход излишков, которые были выявлены. Недостачи могут списываться по счет 94, именуемый «Недостачи от потери или порчи имущества»;

- дебетовый счет 94, кредитный 41. В данном случае необходимо этой проводкой отразить недостачу ценностей. При этом после отражения счет 94 следует закрывать.

Акт инвентаризации ТМЦ

При этом отнести недостачу можно на три статьи:

- на затраты, являющиеся запланированными в соответствии с принятыми на предприятии нормами естественной убыли. В данном случае применяется дебит 20 и кредит 94, в которых следует отразить списание выявленной недостачи, вписав ее в нормы принятой естественной убыли;

- на виновных лиц. В этом случае списание проводится по счет 73 дебит и 94 кредит, где отражаются списании вследствие образования недостачи по вине третьих лиц. Далее сумму выявленной нехватки средств следует удержать из причитающихся виновному лицу выплат;

- финансовые результаты. Еще одной статьей, по которой можно списать недостачу, является дебетовый счет 91 и кредит 94, где полагается отражать недостачи, образующиеся вследствие превышения норм естественной убыли. Подобный способ может быть использован в случае, если невозможно определить виновное лицо или образованные недостачи не вписываются в нормы естественной убыли.

Читайте также! Больничный во время отпуска — правила получения

Виды инвентаризации

Принято различать несколько видов проведения процедуры сверки товарно-материальных ценностей.

- Полная, которая включает в себя проверку всех имеющихся на балансе предприятия ценностей и финансовых обязательств. Подобный вид применяется при подготовке годового бухгалтерского отчета;

- Частичная, при которой проводится проверка только одного типа средств, находящихся в наличии организации или предприятия;

- Выборочная, предполагающая учет уцененных товаров или оборудования, которое признано устаревшим или негодным для дальнейшего использования.

Также разделение инвентаризации по типам осуществляется в зависимости от временных характеристик.

В данном случае различаются плановые проверки, которые проводятся по заранее составленному графику или внеплановые, назначаемые в исключительных случаях, например, в случае существования подозрений на пропажу материальных ценностей или при образовании крупной недостачи по бухгалтерской отчетности.

Инвентаризация ТМЦ — это обязательная процедура, которая должна проводится с регулярной периодичностью для предотвращения образования крупных недостач или «дыр» в бухгалтерии, возникающих вследствие отсутствия учета и сверки поступающих ценностей и имеющихся в наличии.

Источник: http://vesbiz.ru/buxuchet/inventarizaciya-tmc.html