Выручка и прибыль: разница

Обновление: 16 августа 2017 г.

Деятельность любой компании сопровождается получением выручки и образованием прибыли (либо убытка). Эти понятия связаны друг с другом, но имеют отличия. Каждому владельцу собственного бизнеса необходимо иметь четкое представление о категориях «выручка» и «прибыль» и разнице между ними.

Выручка

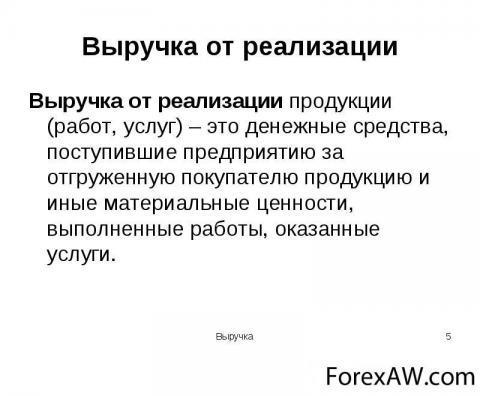

Выручкой являются поступления денежных средств и имущества и (или) дебиторская задолженность, полученные при осуществлении предприятием своего основного вида деятельности.

Многие под выручкой ошибочно понимают все, что поступило в кассу. На практике оплата может быть не произведена в полном объеме в момент предоставления работ, услуг или в момент продажи товаров. В таком случае появляется дебиторская задолженность, которая также может включаться в состав выручки, принимаемой к бухгалтерскому учету.

При использовании предприятием кассового метода учета в состав выручки включаются все денежные поступления в кассу и на счета, а также полученное в качестве оплаты имущество. При методе начисления выручка отражается в момент, когда у потребителей появляются обязательства оплатить отгруженный товар или предоставленную услугу.

В порядке образования выручки и прибыли имеется разница. Тогда как часть выручки может приниматься к учету до фактического поступления средств в случае предоставления отсрочки платежа, прибыль подсчитывается только после фактического проведения расчетов.

Прибыль

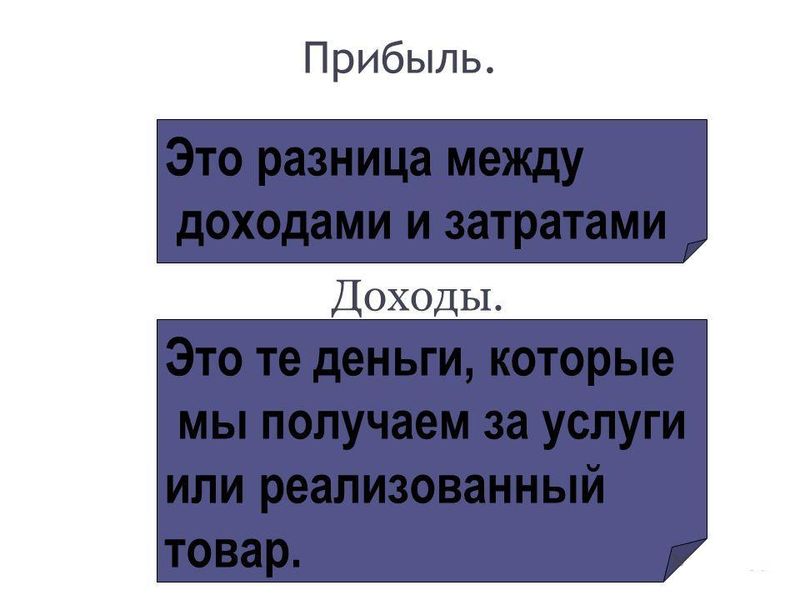

Прибыль рассчитывается как разница между совокупным доходом предприятия и всеми издержками. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль используется для учета и отражается в отчете о финансовых результатах. От этого вида прибыли производятся расчет и отчисление всех налогов.

Для определения бухгалтерской прибыли необходимо рассчитать разницу между совокупным доходом и суммой явных издержек предприятия. При расчете экономического вида прибыли от совокупных доходов отнимаются явные и неявные издержки организации. Этот вид прибыли показывает эффективность работы организации за определенный промежуток времени.

Имеющаяся между понятиями «выручка» и «прибыль» разница состоит в том, что прибыль в бухгалтерском учете подразделяется на прибыль от продаж, валовую прибыль, прибыль до налогообложения и чистую прибыль, а выручка не делится на виды и состоит из суммы поступлений и (или) дебиторской задолженности.

Составляющие выручки и прибыли и разница между ними

Совокупная выручка организации складывается из поступлений от основной, инвестиционной и финансовой деятельности. Для расчета выручки необходимо определить сумму всех средств, которые организация получила за определенный период времени и (или) сумму дебиторской задолженности.

При этом в расчете прибыли учитываются поступившие средства и издержки. Например, в случае продажи товаров для определения прибыли от полученного дохода вычитается себестоимость или закупочная стоимость данных товаров.

В этом также заключается существующая между выручкой и прибылью разница.

Для расчета чистой прибыли помимо себестоимости необходимо вычесть из дохода все возможные издержки и расходы организации. Это такие расходы, как:

- погашение полученных в банке кредитов и процентов;

- плата за аренду офиса, склада;

- уплата налогов;

- уплата штрафов и др.

Таким образом, имеющаяся между выручкой и прибылью разница состоит в том, что для расчета прибыли необходимо от общей выручки отнять общие издержки или расходы организации.

Особенности формирования и отражения выручки

Имеющиеся в порядке формирования выручки и прибыли различия описаны в правилах бухгалтерского учета.

Согласно ПБУ 9/99 для признания выручки необходимо обязательное наличие следующих критериев:

- предприятие должно обладать правом на получение этой выручки, что подтверждается договором или иным документом;

- имеется возможность определить сумму выручки;

- организация получила оплату за осуществление конкретной операции либо неопределенность в получении оплаты отсутствует;

- совершен переход права собственности или работа (услуга) принята заказчиком.

Отражение выручки в учете производится вместе с косвенными налогами. При этом в соответствии с п. 3 ПБУ 9/99 косвенные налоги не признаются доходами, и в отчет о финансовых результатах выручка включается без них.

Имеющаяся между выручкой и прибылью разница заключается также в том, что выручка в отличие от прибыли не может принимать нулевое или отрицательное значение.

Особенности формирования прибыли

В ПБУ 4/99 изложен процесс образования прибыли и описаны пять основных ее показателей.

Валовая прибыль является прибылью от основной деятельности организации и вычисляется как разница между выручкой (за вычетом косвенных налогов) и себестоимостью, включая расходы на оплату труда производственного персонала. Валовая прибыль показывает, насколько эффективно сработали производственные подразделения.

Прибыль от продаж вычисляется как разница между валовой прибылью и коммерческими и управленческими расходами. Коммерческие расходы — это затраты на перевозку и упаковку реализуемой продукции. Управленческие расходы — это затраты, не связанные с производством, в них входит оплата труда управленческого персонала, отопления, освещения и др.

Прибыль до налогообложения складывается из сумм прибыли от продаж и от прочей деятельности.

Данный показатель позволяет определить эффективность работы всей организации.

Чистая прибыль – это прибыль, которая остается в распоряжении предприятия и рассчитывается как результат от уменьшения прибыли до налогообложения на налог на прибыль. Налог на прибыль также включает отложенные налоговые обязательства и отложенные налоговые активы.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/s504900

Выручка и прибыль — чем отличаются?

Некоторые неопытные предприниматели, а также масса других категорий людей, отдаленных от тематики бизнеса, совершенно не разбираются в том, чем отличаются выручка и прибыль, разница же между ними очень значительная.

В связи с этим многие довольно наивно настроенные граждане неправильно оценивают потенциальные успехи своей активности, ждут от предпринимательской деятельности нереалистичных результатов и доходов.

Все это может привести к значительным разочарованиям, неправильно составленному бизнес-плану, а в некоторых случаях даже к банкротству. Именно поэтому важно уметь посчитать, как получается прибыль и не путать ее с другими понятиями.

Перед началом активной коммерческой деятельности обязательно необходимо немного разобраться в том, как устроена экономика, рассмотреть основные понятия, изложенные пусть даже простыми терминами.

Понятия выручки и прибыли — это не одно и то же, поэтому данный вопрос следует хорошо изучить и не быть в нем дилетантом.

Чем отличается выручка от прибыли

Рассматриваемые понятия перекликаются между собой достаточно сильно, но они не тождественны. Даже у крупных корпораций может быть огромный оборот товара и миллиардная выручка, и при этом вполне реальная опасность оказаться в статусе банкрота.

В торговле достаточно много различных экономических терминов, которыми часто даже манипулируют, вводя людей в непонимание и неспособность понять реальную экономическую ситуацию. Но если для простого гражданина это еще простительно и не опасно, то для бизнесмена незнание — это недопустимо.

Прибыльность любого дела описывается величиной прибыли, которую оно дает — разницей между общей полученной компанией выручкой и теми затратами, которые приходится совершать для ее получения.

Проще говоря, прибыль — это полный доход фирмы минус все необходимые расходы (закупки товаров и материалов, уплата налогов, заработных плат и т. п.).

Выручка же определяется как сумма всех доходов, которые получает предприятие после реализации товаров и услуг, без учета каких-либо расходов и затрат.

Как видно из этих понятий, отличие между ними и правда очень существенное. Каждый бизнесмен стремится увеличить не сколько выручку, а чистую прибыль, ведь именно ради нее и заваривается все дело.

Важно понимать: предельная результативность любого дела всегда упирается в его доходность.

Прибыль — это не такое простое явление, как может показаться на первый взгляд.

Данное определение включает в себя такие основные компоненты, как:

- чистая прибыль;

- валовая;

- балансовая;

- маржинальная.

Все разновидности термина имеют свои отличительные особенности, и обычно бухгалтерская практика рассматривает их отдельно.

Прибыль является конечной целью деятельности любого заведения, если только это не государственная организация. Состоит она из всех финансовых и, возможно, нефинансовых, а других материальных поступлений, которые стали собственностью компании.

Чтобы получить конкретное число данной величины, необходимо от всех поступлений в бюджет компании вычесть совершенные издержки: на сырье и материалы, зарплаты, налоги, топливо на транспорт, выплаты процентов по кредитам и т. п.

Полученная сумма в конечном итоге равняется чистой прибыли фирмы.

Что такое прибыль от продаж

Это понятие обозначает сумму полученных денег от реализации товаров компании.

Чтобы оценить эту величину, необходимо знать такие данные:

- Какой товар будет продаваться, его особенности и популярность на рынке.

- Стоимость продаваемых товаров, конкретно та, по которой будут реализовываться товары в данной фирме.

- Также прибыль от продаж рассчитывается с учетом объемов успешно реализованного товара.

Чтобы оценить, сколько денег получит предприятие еще до продажи всего запланированного объема продукции, учитывается такая экономическая единица, как рентабельность. Для этого бывает полезно изучить данные прошлых периодов деятельности и провести подсчет по такой формуле:

Прибыль от продаж = объемы проданных товаров * средняя цена * рентабельность прошедшего периода торговли

Чтобы оценить рассматриваемый параметр еще более точно, можно использовать массу существующих методов анализа и финансовые программы.

Стоит отметить: существует еще номинальная прибыль — она не учитывает роста цен и инфляцию, а также ряд других довольно существенных параметров.

Это понятие в некотором смысле показывает успешность ведения торговли, так как обозначает разницу между полученной от реализации товара выручкой и его себестоимостью — затраченными на производство, упаковку и доставку конечному потребителю средствами.

Валовая и операционная прибыли не должны казаться чем-то одним и тем же — в последнем случае не учитывается полный спектр уплаченных налогов, пеней, всевозможных процентов по кредитным обязательствам и штрафам.

Что касается себестоимости, то она может считаться совершенно по-разному, к примеру, если речь идет о торговле и полноценном производстве.

Чтобы определить себестоимость товара с завода, необходимо учесть расходы на исходные материалы, сырье, освещение и тепло, необходимые для самого производства товара.

Следует учесть: если за каждую единицу товара работник получает определенную сумму — его зарплата также входит в себестоимость продукта.

Только когда проведена оценка валовой прибыли, считается чистая.

Общая методика ее вычисления выглядит приблизительно так: берется валовый доход, речь о котором шла в предыдущем пункте, и с него вычитаются все так называемые операционные расходы, а также налоги.

К операционным расходам относятся следующие траты:

- уплата транспортных услуг;

- оплата аренды помещений;

- выдача заработной платы трудовому коллективу и т. п.

В плане налогов необходимо вычесть различные проценты по кредитам, штрафы и пени, непосредственно государственные налоги и прочие подобные вещи.

Когда все эти затраты будут учтены и вычислены, то положительная разница между валовой прибылью и ими и будет чистой прибылью.

Виды выручки

Какие же в свою очередь бывают виды выручки? Здесь существует некоторая классификация, но она зависит в большей мере от рода деятельности конкретного человека.

Отдельно выделяют такие типы:

- Выручка от основной деятельности компании или индивидуального предпринимателя, полученная в результате продажи товаров, предоставления услуг, выполнения каких-либо работ.

- Выручка от проведенных инвестиций в другое дело. Это может быть продажа ценных бумаг, необоротных активов и прочее.

- Также существует выручка от финансовой деятельности.

При желании отдельный человек может употреблять и понятие годовая выручка, чтобы обозначить количество полученных средств за некоторый период.

Совокупная выручка является суммой по всем указанным направлениям и наиболее точно характеризует деятельность компании.

Выручка от реализации — что это

Выручкой от реализации какого-либо товара или услуги называется обычный доход от ее продажи.

Получение такой выручки очень наглядно и ее оценка не должна вызывать совершенно никаких затруднений.

Стоимость товара всегда фигурирует в любой сделке или договоре, поэтому подсчитать рассматриваемый параметр не составляет труда.

Выручка от реализации (В) равна:

В = количество проданного товара * его стоимость

Средняя цена здесь фигурировать может, но и результат оценки будет приблизительным, что в некоторых случаях вполне допустимо.

В качестве заключения стоит отметить, что предпринимательская деятельность представляет собой довольно интересный, но в то же время сложный процесс, который постоянно нужно контролировать и оценивать.

Необходимая каждому бизнесу прибыль не должна спутываться в понимании людей с обычной выручкой. Она складывается из многих рассмотренных выше факторов, и максимальная результативность бизнеса оценивается именно по ее размеру.

Источник: https://1001urist.ru/biznes/vyruchka-i-pribyl-raznica.html

Чем отличаются доход и прибыль — валовый, чистый, маржинальный?

«Доход» и «прибыль» — это, в понимании людей, не связанных с бизнесом, два синонимичных термина. Но эти понятия имеют отличающиеся смысловые значения, разница которых учитывается при их прочтении и применении.

Что такое доход?

Доход — это параметр, показывающий насколько вырос капитал предприятия. Этот рост обусловлен собственной деятельностью организации.

Доход представляет собой разницу между теми денежными средствами, которые получает государство, юридическое или физическое лицо при реализации товаров, услуг или иной продукции, и размером материальных затрат (без учёта расходов на оплату труда).

В итоге рассматриваемый показатель — это сумма прибыли и трудовой оплаты, часто являющаяся объектом налогообложения.

Например, предприятие, которое в ходе ограниченного периода получило 70 тысяч рублей, но за то же время понесло следующие затраты:

- заработная плата работников — 25 000 рублей;

- социальные отчисления — 4 000 рублей;

- затраты на сырьё — 15 000 рублей;

- амортизационные расходы — 3 000 рублей;

- прочие расходы — 1 000 рублей.

Поскольку затраты на оплату труда отнимать не нужно, то доход за рассматриваемый промежуток времени составит: 70 000 — 23 000 = 47 000 (рублей).

В тех случаях, когда предприятие не несёт материальных затрат, размер дохода соответствует величине выручки от продажи товаров или услуг.

Что такое прибыль?

Прибыль — это разница между размером дохода и затратами на оплату труда работников. Именно на основании этого параметра определяют, насколько результативной является предпринимательская деятельность.

Характерной особенностью прибыли является то, что в отличие от выручки, которая всегда положительна, она бывает и отрицательной.

Обычно в цену товара или услуги сразу закладывают прибыль вместе с затратами. Это показывает, что получение прибыли и есть конечная цель деятельности коммерческих предприятий или предпринимателей.

Исходя из предыдущего примера, для определения размера прибыли помимо уже произведённых вычислений отнимите затраты на оплату труда работников и в результате вы получите следующее выражение: 47 000 — 25 000 = 22 000 (рублей).

В чём разница?

За исключением различий в способе вычисления между рассматриваемыми параметрами существует разница в перечне выполняемых ими функций в экономике.

В отношении первого показателя это:

- воспроизводство (то есть поддержание имеющейся способности совершать трудовые действия и выполнять операции);

- стимуляция (побуждение к продолжению деятельности и развитию уже существующего предприятия);

- поддержание социальной стабильности и создание условий для социального прогресса общества.

Для прибыли это:

- демонстрация того, какой финансовый результат получает компания в результате своей деятельности, размера имеющихся у него накоплений;

- компенсация затрат на развитие предприятия;

- обеспечение поступлений в госбюджет (благодаря налоговым списаниям).

Знание этих моментов позволяет правильно оценивать получаемые при выполнении бухгалтерских и иных расчётов значения.

Когда используется доход, а когда прибыль?

Для производителя наиболее важным является учёт чистой прибыли, поскольку она:

- покрывает расходы текущего периода;

- используется для развития предприятия.

Вместе с тем, доходы, полученные предприятием, направляются на:

- оплату расходных материалов (сырья, топлива, комплектующих и т.д.);

- компенсацию налоговых выплат;

- отчисления во внебюджетные фонды;

- возмещение износа;

- финансирование расходов, которые включены в план, но не относятся к себестоимости продукции.

Наконец, расчёт предельного варианта этого показателя даёт основания для того, чтобы изменить объёмы производства в большую или меньшую сторону. Ориентировка на этот показатель позволяет надёжно поддерживать конкурентоспособность предприятия.

Разница между маржинальным доходом и маржинальной прибылью

Маржинальный доход (удельная маржинальная прибыль) отличается от маржинальной прибыли тем, что его компания получает при реализации одной единицы товара. В остальных отношениях разницы между ними нет.

Чтобы вычислить маржинальную прибыль, от денег, полученных при реализации товара (не учитывая акцизы и НДС) отнимите переменные затраты (относящиеся к производству определённого продукта).

Этот параметр определяет рентабельность производственной деятельности, выявляет наиболее прибыльные виды товаров.

Кроме того, маржинальная прибыль покрывает постоянные затраты (отсюда ещё одно название — сумма покрытия) и формирует чистую прибыль.

После расчёта маржинального показателя на несколько видов товара выбирайте только те из них, у которых показатель будет самым высоким, поскольку производство именно этих видов продукции будет прибыльным.

Формула расчёта дохода

Чтобы рассчитать чистый доход используйте нижеприведённую формулу.

ЧД = ВВ — (Р пост. + Р перем.) — Н

Где:

- ЧД — чистый доход;

- ВВ — валовая выручка (все материальные и нематериальные ценности, которые были получены в ходе коммерческой деятельности);

- Р пост. — постоянные расходы (издержки, которые не зависят от того, в каком количестве была выпущена продукция);

- Р перем. — переменные расходы (напрямую определяются количеством выпускаемой продукции);

- Н — налоговые выплаты.

Если получившаяся в результате цифра оказалась меньше нуля, то в ходе расчетного периода фирма получила чистый убыток.

Условный пример: из 120 единиц изготовленной продукции было продано 90 штук по цене 2 500 рублей. При этом себестоимость одной единицы равнялась 1 200 рублей, а общая сумма постоянных издержек составляет 10 000 рублей.

Чтобы рассчитать чистый доход, потребуется:

- Вычислить размер переменных издержек (постоянные уже известны): 120 х 1 200 = 144 000 (рублей).

- Определить валовую выручку. При отсутствии у фирмы других источников прибыли, она будет равна: 90 х 2 500 = 225 000 (рублей).

- Рассчитать размер прибыли до налогообложения: 225 000 — 144 000 — 10 000 = 71 000 (рублей).

Далее останется только вычесть налоговые выплаты. Если система налогообложения у организации упрощённая, то размер налога составит 20%, то есть окончательная величина чистого дохода будет равна 56 800 рублей.

Формула расчёта прибыли

Формула расчёта чистой прибыли имеет простой вид.

Где:

- ЧП — чистая прибыль;

- ФП — финансовая прибыль (разница доходов и расходов от совершения финансовых операций);

- ВП — валовая прибыль (разница между выручкой и себестоимостью продукции);

- ОП — операционная прибыль (разница доходов и расходов от прочих видов деятельности);

- Н — суммарное количество налоговых выплат.

Пример: фирма за год работы смогла реализовать свою продукцию на сумму 560 000 рублей. При этом себестоимость продукции равнялась 340 000 тысяч рублей. Благодаря финансовым вложениям в другие предприятия был получен дополнительный доход в размере 80 000 рублей. Суммарный объём остальных затрат составил 100 000 рублей.

Чтобы вычислить, чему равна чистая прибыль, необходимо:

- Определить, чему равна валовая прибыль: 560 000 — 340 000 = 220 000 (рублей).

- Вычислить размер финансовой прибыли. Здесь это 80 000 рублей.

- Рассчитать операционную прибыль: — 100 000 рублей.

За вычетом затрат на налоги (взимаются с ВП и ФП) получается, что ЧП будет равна 140 000 рублей.

Виды прибыли

Существует несколько различных видов прибыли:

- Чистая. Рассчитывается на основании учёта проводимых операций (их результата) в течение определённого периода. Для вычисления чистой прибыли требуется отнять от валовой прибыли сумму затрат, которые были из неё выплачены (налог на прибыль, штрафы, проценты по кредитам и т.д.).

- Валовая. Сумма доходов от осуществляемых фирмой видов деятельности за вычетом связанных с ними затрат. В отношении торговой деятельности валовая прибыль определяется как разница между себестоимостью товара и той ценой, по которой он продаётся. Но в промышленном отношении валовая прибыль рассчитывается сложнее с учётом специальных правил.

- Бухгалтерская. Соответствует совокупной сумме денежных средств, которые были получены предприятием, за вычетом бухгалтерских (явных) издержек. Является показателем того, насколько эффективной является хозяйственная деятельность предприятия.

- Экономическая (сверхприбыль). Также представляет собой совокупный доход, но от которого были отняты не только явные, но и неявные (экономические) издержки.

- Балансовая. Сумма денег и иных ценностей, полученных от реализации основной продукции, прочих видов реализации и внереализационных операций за вычетом затрат на их проведение.

- Налогооблагаемая. Высчитывается с учётом налогов, устанавливаемых действующим законодательством. На её основании определяют налогооблагаемую базу.

- EBIT. Очищенная прибыль. Соответствует той, которая была зафиксирована до выплаты налогов и процентов по кредитам.

- EBITDA. Второй вид очищенной прибыли. Вычисляется без вычета процентов, налогов и амортизационных средств.

Понятие очищенной прибыли было введено для того, чтобы была возможность сравнивать и анализировать деятельность предприятий в разных странах с разной системой налогообложения.

Понятие дохода

Существует несколько видов понятия «доход»:

- Для государства. Формируется как из налогов, так и из неналоговых средств (госпошлин, иностранных кредитов и зарубежной финансовой помощи, платежей, затрагивающих внешнеторговые операции). Они направляются на реализацию госфункций. Показатель отражает общее экономическое благосостояние страны.

- Для компаний (юридических лиц). Экономическая выгода, которую получила фирма и которая стала причиной увеличения её капитала. Её размер определяется путём отъёма от прибыли, полученной при осуществлении производства и продажи продукции, доли, представляющей собой личный доход предпринимателя.

- Для физических лиц. В это понятие входит зарплата, пенсии и пособия, стипендии и т.д. Эти суммы денежных средств могут облагаться налогом, либо представлять собой те деньги, которые остались уже после списания необходимых выплат.

Состав дохода фирмы

Формирование доходы фирмы включает в себя выручку от реализации продуктов и внереализационные доходы.

Выручка — это сумма материальных ценностей, которые были получены определённый промежуток времени в процессе осуществления предпринимательской деятельности.

Если рассматривать понятие выручки с точки зрения кассового метода, то оно будет использоваться для обозначения тех денежных средств, которые были получены в момент реализации товара.

То есть фиксация выручки возможна, но только когда продавец уже получил деньги. Значит, при продаже в рассрочку выручку вы получите с задержкой (в тот момент, когда деньги поступят на расчетный счет).

В соответствии с другим методом учёта (по начислению/отгрузке) вы признаёте наличие выручки сразу после того как был передан товар или подписан договор. То есть учитываете объём продаж без оценки того, насколько полно будет возмещена стоимость товара.

Выручку нельзя использовать для определения эффективности функционирования фирмы, но она определяет, какую долю компания занимает на рынке.

Величина этого параметра в отличие от дохода (который изначально обозначался англоязычным термином revenue) всегда строго планируется.

Вывод

Чтобы обозначить различие дохода и прибыли, нужно помнить ещё раз вспомнить об их отличительных характеристиках.

Доход может представлять собой отрицательную величину (в том случае, если выручка не покрывает затрат на получение дохода), увеличиваться за счёт дополнительных источников (привлечение инвестиций, сдача помещений в аренду, государственным субсидиям).

Прибыль также бывает отрицательной. Её размер оказывается ещё меньше, поскольку из неё вычитаются все издержки, но именно этот параметр служит для определения эффективности работы компании.

Понимание этой разницы позволит правильно оценивать результативность работы предприятия и своевременно вносить необходимые корректировки в его деятельность.

Источник: https://hardcorecase.ru/data/termin/chem-otlichayutsya-doxod-i-pribyl.html

Выручка от реализации (стр. 1 из 3)

Российский Новый Университет

(РосНОУ)

Реферат по курсу «финансы предприятия» на тему:

Выручка от реализации

Выполнил студент IV курса

экономического факультета

группы ЭД-142:

Проверил:

г. Москва 2002 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………

ГЛАВА 1: ПОНЯТИЕ ВЫРУЧКИ. ВИДЫ. МЕТОДЫ ОТРАЖЕНИЯ.

ИСПОЛЬЗОВАНИЕ ВЫРУЧКИ ………………………………………….

1.1. ПОНЯТИЕ ВЫРУЧКИ ОТ РЕЛИЗАЦИИ ПРОДУКЦИИ И ОБЩЕЙ ВЫРУЧКИ ПРЕДПРИЯТИЯ……………………………..

1.2. МЕТОДЫ ОТРАЖЕНИЯ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ………………………………………………………..

1.3. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ВЫРУЧКИ ОТ

РЕАЛИЗАЦИИ ПРОДУКЦИИ……………………………………..

1.4. ИСПОЛЬЗОВАНИЕ ВЫРУЧКИ…………………………………….

ГЛАВА 2: ПЛАНИРОВАНИЕ И РАСЧЕТ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ………………………………………………………………

2.1. СРОКИ ПЛАНИРОВАНИЯ………………………………………….

2.2. РАСЧЕТ ПЛАНОВОЙ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (ВЫПОЛНЕНИЯ РАБОТ, ОКАЗАНИЯ УСЛУГ)..

2.2.1. МЕТОД ПРЯМОГО СЧЕТА………………………..…………

2.2.2. РАСЧЕТНЫЙ МЕТОД…………………………………………

ГЛАВА 3:АНАЛИЗ ВЗАИМОСВЯЗИ ВЫРУЧКИ И ПРИБЫЛИ ……….

ЗАКЛЮЧЕНИЕ………………………………………………………………

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………

ВВЕДЕНИЕ

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется суммой выручки от реализации.

Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств, ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки отражает начальный этап распределительных процессов. Из полученной выручки предприятие возмещает материальные затраты на сырье, материалы, топливо, электроэнергию, другие предметы труда, а также оказанные предприятию услуги.

Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов.

Оставшаяся часть выручки — это валовой доход или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли предприятия, а также на отчисления во внебюджетные фонды, налоги (кроме налога на прибыль), другие обязательные платежи.

ГЛАВА 1: ПОНЯТИЕ ВЫРУЧКИ. ВИДЫ. МЕТОДЫ ОТРАЖЕНИЯ.

1.1. ПОНЯТИЕ ВЫРУЧКИ ОТ РЕЛИЗАЦИИ ПРОДУКЦИИ и общей выручки предприятия

Выручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия, и является основным источником формирования его собственных финансовых ресурсов. При этом деятельность предприятия можно характеризовать по нескольким направлениям:

1. выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

2. выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

3. выручка от финансовой деятельности, включающая результат размещения среди инвесторов облигаций и акций предприятия.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов деятельности; операционные доходы; внереализационные доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами являются: поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления от участия в уставном капитале других организаций; прибыль полученная организацией от совместной деятельности; поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются: штрафы, пени, неустойки за нарушение договорных обязательств; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания не пригодных к восстановлению и дальнейшему использованию активов и т.п.

1.2. МЕТОДЫ ОТРАЖЕНИЯ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

Законодательно закреплены два метода отражения выручки от реализации продукции:

· по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов. Данный метод называется методом начисления .

· по мере оплаты, т.е. по фактическому поступлению средств на денежные счета предприятия. Это кассовый мето д отражения выручки.

Между этими методами имеется существенная разница.

Моментом реализации в первом случае и, следовательно, образованием выручки считается дата отгрузки, т.е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар.

Несмотря на то, что законодательством допускается использование обоих методов учета выручки, в зависимости от собственного выбора предприятия, использование первого способа в условиях нестабильной экономики может повлечь большие трудности, т.к.

при несвоевременном поступлении денег от плательщика, предприятие может иметь серьезные финансовые проблемы, связанные с невозможностью своевременной оплаты налогов, срывом расчетов с другими предприятиями, с возникновением цепочки собственных неплатежей и т.д.

Выходом из данной ситуации может стать образование резервов по сомнительным долгам, определяющегося на основе анализа состава, структуры, размера и динамики неплатежей за отчетный период. Резерв по сомнительным долгам является дополнительным источником финансирования текущих обязательств.

Данный метод учета выручки применяется в развитых рыночных странах, где наличие универсальных фондовых и денежных рынков в значительной степени страхует товаропроизводителей от неплатежей и минимизирует финансовый риск.

Исходя из вышесказанного, в нашей стране целесообразнее применять кассовый метод, т.к. в данном случае для расчета предприятия с бюджетом и внебюджетными фондами имеется реальная денежная база, полученная в момент поступления денежных средств на расчетный счет предприятия от плательщиков.

Кассовый метод — определение выручки по фактическому поступлению средств на денежные счета предприятия — вправе использовать малые предприятия (Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные Приказом Министерства финансов РФ от 21.12.1998 г. № 68Н). Моментом образования выручки для целей налогообложения считается дата поступления средств на счета предприятия. Такой порядок учета позволяет производить своевременные расчеты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. При авансовых расчетах за отгруженную продукцию общий размер денежных средств не совпадает с фактической реализацией, так как деньги поступили на основе предоплаты, а продукция может быть не только не отгружена, но даже и не произведена.

Затраты предприятия на производство и реализацию продукции законодательно проводятся только в режиме начисления.

Таким образом, поскольку затраты и выручка предприятия считаются по разным методикам, возникает несоответствие расходов и поступления денежных средств во времени.

Например, продукция может быть произведена, а денежные средства за нее еще не поступили, или наоборот в случае авансовых расчетов и поступлении денег в форме предоплаты за отгруженную продукцию, сама продукция может быть не только не отгружена, но и даже не произведена.

Это создает определенные проблемы при анализе основных финансовых показателей деятельности предприятия.

Реализацией продукции и поступлением выручки на денежные счета предприятия завершается последняя стадия кругооборота средств предприятия, в которой товарная стоимость вновь превращается в денежную.

1.3. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ.

На величину выручки от реализации продукции, работ, услуг влияют следующие факторы, непосредственно зависящие от деятельности предприятия:

– в сфере производства: объем производства, его структура, ассортимент выпускаемой продукции, ее качество и конкурентоспособность, ритмичность производства;

Источник: http://MirZnanii.com/a/255365/vyruchka-ot-realizatsii

Доход, выручка и прибыль — отличные друг от друга величины

Нередко человек, принимающий решение об открытии своего собственного бизнеса, осознает, что практически не разбирается в тонкостях экономики.

И прежде всего в значении таких важных экономических категорий, как выручка, доход, прибыль, а ведь именно на них строятся рыночные отношения.

Дилетанты могут удивиться и сказать, что эти три понятия — одно и то же. Но на самом деле, это далеко не так.

Поэтому для успешного старта собственного бизнеса каждому предпринимателю нужно четко понимать, в чем состоит разница между выручкой и прибылью и что представляет собой доход.

Эти разные экономические понятия постоянно сопровождают деятельность любой компании. Их значения достаточно близки друг к другу, поскольку зачастую употребляются в одинаковом контексте.

Тем не менее, разница между ними существует.

Что такое «выручка»

Самой распространенной ошибкой является то, что для многих начинающих предпринимателей выручка — это все, что поступает в кассу.

В условиях розничной продажи, когда покупатели при получении товара сразу его оплачивают, это действительно так.

Но если смотреть на эту величину с точки зрения взаиморасчетов, которые производятся между предприятиями-контрагентами, то налицо ощутимая разница между оплатой за товар и приобретением его покупателем.

Выручка компании — это денежное поступление от реализации товаров, услуг или работ на рынке. Она является результатом деятельности за определенный временной период.

Говоря другими словами, выручкой называется валовый доход компании, который отражается в бухгалтерском учете по счету «90» и служит для вычисления суммы налога, который должна уплатить организация, работающая по упрощенному режиму налогообложения.

Обобщенно выручку можно охарактеризовать как наиболее общий показатель функционирования данной компании. Однако не все финансовые активы можно считать выручкой. Чаще всего это поступления от основного вида производственной деятельности. В процессе составления бухгалтерского баланса она рассчитывается с вычетом косвенных налогов, например, НДС, который удерживается с покупателя.

Выручка можно быть спрогнозирована. Основываясь на показателях предыдущих объемов продаж и поступлений денежных средств, опытный бухгалтер может сделать прогноз о величине ожидаемой выручки в следующем отчетном периоде. Общая выручка предприятий за отчетный период складывается из следующих составляющих:

- от основной деятельности — это продажа товара, оказание услуг или выполнение работ;

- от инвестиционной — это финансовый результат в результате продажи необоротных активов или же реализации ценных бумаг, принадлежащих данной компании по праву собственности;

- от финансовой.

Понятие «прибыль»

Под прибылью нужно понимать разницу между совокупным доходом данного предприятия и всеми издержками, в том числе как явными, так и неявными. Прибыль — это тоже один из основных показателей деятельности компании. Она бывает бухгалтерской и экономической.

Бухгалтерский вид прибыли используется для бухучета. Именно с нее отчисляются все налоги, и именно она отражается в отчете, показывающем прибыли и убытки. Бухгалтерская прибыль вычисляется как разница между совокупным доходом и суммой явных издержек предприятия.

Экономический же вид прибыли рассчитывается как разница между совокупными доходами предприятия и всеми издержками: и явными, и неявными. Данный показатель говорит о том, насколько эффективно осуществлялась работа компании в определенный временной период. Кроме того, экономическую прибыль можно разделить между учредителями.

Основная прибыль предприятия складывается из следующих показателей:

- прибыли (убытка), полученной от основной деятельности — реализации товаров, оказания услуг или выполнения работ;

- прибыли (убытка), полученной от вспомогательной деятельности, к примеру, от сдачи в аренду склада или дополнительных работ по договору подряда.

Отличие выручки от прибыли заключается в том, что прибыль — это: общая выручка минус общие издержки или затраты предприятия. Прибыль в случае убытка может быть минусовой, тогда как выручка — никогда. Обе эти величины могут быть прогнозируемыми.

Основываясь на прошлых показателях, можно предположить размер будущей прибыли. Для точности такого прогноза необходимо учесть не только ожидаемые доходы, т. е.

будущую выручку, но и ожидаемые расходы и издержки, а также конъюнктуру рынка и предполагаемые изменения на нем.

Человеку, который занимается предпринимательской деятельностью, нужно также знать, что прибыль бывает валовой и чистой.

Если из суммы дохода вычесть расходы, которые связаны с получением этого дохода, то в результате получится валовую прибыль. К примеру, в случае дохода от продаж определенных товаров следует вычитать себестоимость данных товаров.

Тогда как чистая прибыль — это величина, которая получается, если вычесть из дохода все издержки и расходы предприятия.

В этом случае расходами считаются следующие издержки:

- выплаты кредитов;

- налоги;

- всевозможные штрафы;

- оплата за аренду офиса, склада и т. п.

Доход

Доход, в отличие от выручки, — это увеличение экономической выгоды в результате поступления активов, приводящее к увеличению капитала организации. Говоря ненаучным языком, доход — это та величина, на которую увеличивается капитал данного предприятия.

При этом нужно знать, что увеличение капитала, получающееся за счет взносов учредителей или собственников нельзя считать доходом. Каждое предприятие получает доход в результате осуществления своей основной деятельности. В противном случае логично предполагать, что открывать компании или фирмы было бы нецелесообразным.

В наиболее простой форме доход от основной деятельности организации представляет собой величину чистую выручки от реализации товара, работы или услуги.

Однако чаще всего эти два показателя не совпадают, поскольку подавляющее большинство компаний осуществляет многоплановую деятельность, приносящую сразу несколько видов доходов.

Помимо дохода, образующегося от основного вида деятельности, у организации могут иметься и так называемые «прочие» доходы. Это могут быть, к примеру, штрафные санкции, взыскиваемые с контрагентов, банковские проценты, получаемые за размещение депозита и т. д.

Данная категория доходов тоже формирует прибыль организации, которая, пожалуй, является важнейшим из всех количественных показателей в деятельности компаний.

Доход, будучи показателем, указывающим на разницу между значением выручки, полученной от реализации продукта, услуг или товаров, и их себестоимостью.

При этом если нет финансовых затрат на материалы, например, при оказании определенного вида услуг, то доход и выручка бывают равны.

Выручкой от реализации является та совокупность денег, которые поступили за некий определенный срок в результате осуществления предпринимательской деятельности.

Как определяются доход, выручка и прибыль фирмы

Существует два варианта определения этих показателей:

- первый метод — начисления «по отгрузке»;

- второй — кассовый «по оплате».

В первом случае выручка, доход и расход фирмы рассчитывают на момент передачи товара, оказания услуг или выполнения работ. От фактических оплат этот способ не зависит. Вообще, в бухгалтерии метод «по отгрузке» используют чаще.

Во втором случае, по кассовому способу «по оплате» доход, расход и выручка определяются к моменту, когда фактическая оплата за услуги, работу или товары уже произведена. Обычно такой вариант расчета используется небольшими фирмами, применяющими наличный способ расчета.

Это могут быть магазины, осуществляющие розничную торговлю, в которых передача товара покупателю практически совпадает с оплатой за товар. Но данный метод расчета имеет определенные недостатки. В частности, это отсутствие возможности контроля кредиторских и дебиторских задолженностей.

Это происходит по причине того, что хоть и учитывается поступление денежных средств, но при этом нет учета выполненных предприятиями работ, оказываемых услуг или проданных товаров.

Отличие выручки от дохода на первый взгляд может показаться несущественным. Тем не менее для больших компаний, бухгалтерский учет которых очень масштабный, понятие выручка отличается от понятия доход.

Выручка всегда является только положительной величиной, которая только в очень редких случаях может равняться нулю.

Поступления в кассу фирмы складываются между собой, и в результате формируется определенная величина.

Доход же, в отличие от выручки может являться величиной отрицательной, причем в том случае, когда полученная компанией выручка не в состоянии покрывать затрат на ее получение. Выручка формируется в результате основной деятельности предприятий:

- производства или продажи продукции;

- осуществления определенных видов работ;

- оказания услуг.

Тогда как доход может быть получен как за счет активов предприятия — сдачи в аренду площадей, депозита, привлечения инвестиций, а также и в результате основной деятельности — реализации товаров и услуг. Именно этим в первую очередь и отличается доход от выручки.

При этом понятие «выручка» является атрибутом субъектов, ведущих активную деятельность в экономическом секторе. В отличие от нее доход может иметься и у лиц, которые по тем или иным причинам не занимаются общественно полезными видами деятельности.

Это следующие категории населения:

- студенты;

- инвалиды;

- пенсионеры;

- безработные.

Полученные ими денежные доходы, как правило, не подлежат обложению подоходным налогом. В очень редких случаях значение выручки может быть равно значение прибыли. Это происходит чаще всего тогда, когда при получении прибыли отсутствует ее расходная часть.

Как правило, это бывает при оказании определенного списка услуг. Тем не менее, и это наблюдается чаще всего, именно величина выручки превосходит показатель дохода.

Специалисты определили, что отличие понятие выручки от дохода заключается в следующих факторах:

- в формировании — выручка компании появляется от продажи товаров, оказания услуг или выполнений работ, а доход — еще и в результате привлечения инвестиций, продаж акций и получения процентов за размещенные на депозитных счетах денежных средств;

- в способах происхождения: выручка может появиться только у физических или юридических лиц, ведущих экономическую деятельность, тогда как доходы могут быть и у безработных или учащихся в форме стипендии, а также пособия или материальной помощи;

- в типе исчисления: если для расчета выручки учитываются денежные средства, получаемые от реализации товара или услуги, то для исчисления дохода от выручки вычитаются расходы;

- в значении — выручка либонулевая, либо положительная, тогда как доход может быть и отрицательным, когда расходы при получении показателя выручки превышают полученную предприятием прибыль;

- в соотношении: отношение выручки к доходу всегда положительное — больше единицы, и только в редких случаях их величины могут быть равны.

Отношение прибыли к выручке

Для обычного сотрудника небольшой компании отношение прибыли к выручке — величина непонятная, поскольку для него оба этих понятия являются идентичными. Но это не так для специалистов, в том числе и для бухгалтеров крупных предприятий.

Когда работник фирмы получает зарплату, это и его прибыль, и его выручка, поскольку все налоги или пенсионные выплаты вычитаются из его заработной платы автоматически, и поэтому та сумма, которую сотруднику выдают на руки, и является остатком после всех вычитаемых величин.

Они даже рассчитываются по-разному. Например, прибыль исчисляется путем вычитания из общей выручки затрат и издержек. Выручка же рассчитывается путем умножения стоимости товара на количество проданных компанией единиц товара.

Вообще, в экономическом плане на выручку и прибыль существует более широкое понимание.

Наука экономика чаще использует такие понятия, как «виды прибыли» или «виды дохода» отрасли или даже целой страны с целью оценки роста или падения национального дохода.

Сегодня чаще принято использовать понятия «выручка» и «прибыль» в следующих целях:

- в экономике, бизнесе и финансах в качестве денег или их эквивалента, полученных экономическим объектом — бизнесом, компанией или правительством, а также физическим лицом — работниками;

- для разных уровней — личных, деловых и национальных;

- в бухгалтерском учете — для расчета прибыли и выручки;

- на личном и деловом уровнях.

И прибыль, и выручка участвуют в цикле производства постоянно. Выручка — это отправная точка для прибыли, а прибыль — гарантия денежных средств, необходимых для последующего цикла производства, и, конечно, для увеличения выручки. В зависимости от используемых в расчетах показателей в экономике существует и несколько показателей рентабельности данного предприятия:

- рентабельность производства, являющаяся отношением балансовой прибыли со средней стоимостью производственного фонда: она характеризует прибыль, получаемую с одного рубля стоимости производственных фондов;

- основной деятельности — это отношение прибыли, получаемой от реализации, к затратам на производство той же самой реализованной продукции — работ или услуг, то есть себестоимости данной продукции: этот показатель дает возможность увидеть прибыль с каждого рубля производственных затрат;

- рентабельность от реализации продукции является отношением чистой прибыли, получаемой от реализации продукции, и выручки от реализации продукции в целом: она показывает, какую прибыль дает один рубль в стоимости реализованной продукции.

Из всего сказанного напрашивается один вывод: эти наиболее значимые для деятельности любого предпринимателя показатели являются своеобразной характеристикой успешности его бизнеса.

Источник: http://economyz.ru/vyruchka-i-pribyl/