Чем отличается себестоимость от затрат на производство

Понятие себестоимости относится к производимому товару, но в то же время и затраты на производство тесно связаны с продукцией. Так в чем между ними разница? А может, это совершенно одинаковые характеристики, просто наименований несколько? Попробуем разобраться в этом экономическом вопросе более детально.

Что такое себестоимость и затраты на производство

Затраты на производство связаны с теми расходами, которые предприятие производит непосредственно на выпуск продукции.

К ним относятся материалы и комплектующие, заработная плата и налог на доходы физических лиц, амортизация используемого оборудования и электроэнергия.

Все эти затраты прямо или косвенно относятся на производимые товары, потому их обязательно необходимо включать в затраты на производство.

Себестоимость складывается из затрат на производство с добавлением накладных расходов, которые не могут быть распределены прямо пропорционально между единицами товара, но тем не менее закладываются в их себестоимость. Например, сюда входят управленческие расходы на аренду помещений, содержание офиса и оплата труда непроизводственных сотрудников.

Сравнение себестоимости и затрат на производство

В чем же разница между себестоимостью и затратами на производство? Все дело в том, что себестоимость — более широкое понятие, которое кроме затрат на производство включает в себя и другие расходы, называемые накладными, или управленческими.

Иными словами, чтобы рассчитать затраты на производство, необходимо сложить все понесенные предприятием расходы, связанные с этим видом деятельности.

Для того чтобы знать себестоимость единицы продукции, необходимо учесть не только затраты на ее непосредственное производство, но и те статьи расходов, которые нельзя отнести на проводимый процесс, но тем не менее они присутствуют в деятельности любой организации.

Ведь зарплата управленческого персонала, обслуживание программных продуктов или охрана помещений — это тоже расходы, но их величина не зависит от объема производства. Они являются постоянными, а потому не могут быть отнесены на конкретную единицу изготавливаемой продукции. Они входят в себестоимость, но только в качестве накладных или управленческих расходов.<\p>

TheDifference.ru определил, что отличие себестоимости от затрат на производство заключается в следующем:

Себестоимость — общая характеристика продукции, а затраты на производство — частный показатель. Затраты на производство используются для расчета себестоимости, а не наоборот. Затраты на производство включают расходы, которые были непосредственно произведены при изготовлении продукции, себестоимость кроме производственных затрат включает также и управленческие расходы.

Источник: http://portal100.ru/chem-otlichaetsya-sebestoimost-ot-zatrat-na-proizvodstvo/

Калькуляция Себестоимости — это… Что такое Калькуляция Себестоимости?

- калькуляция себестоимости — Исчисление в денежном выражении затрат на производство и реализацию продукции, работ и услуг. Себестоимость единицы продукции определяется по калькуляционным статьям затрат группам затрат, выделяемым в калькуляции. Принципиальное отличие… … Справочник технического переводчика

- КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ — исчисление в денежном выражении затрат на производство и реализацию продукции, работ и услуг. Себестоимость единицы продукции определяется по калькуляционным статьям затрат группам затрат, выделяемым в калькуляции. Принципиальное отличие… … Большой бухгалтерский словарь

- КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ — исчисление в денежном выражении затрат на производство и реализацию продукции, работ и услуг. Себестоимость единицы продукции определяется по калькуляционным статьям затрат — группам затрат, выделяемым в калькуляции. Принципиальное отличие… … Большой экономический словарь

- КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ — — расчет текущих издержек производства на единицу продукции по статьям затрат. Себестоимость рассчитывается в стоимостном выражении и является базой при формировании оптовых цен. Типовая группировка затрат включает следующие калькуляционные… … Краткий словарь экономиста

- калькуляция себестоимости по прямым затратам — директ костинг 1. Калькуляция, при которой в расчет принимаются только прямые производственные затраты, а косвенные учитываются как затраты периода, обычно применяется только для нужд управленческого учета. 2. Общее название калькуляции… … Справочник технического переводчика

- КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ НА БАЗЕ УЧЕТА ВСЕХ ИЗДЕРЖЕК — (absorption costing) Процесс калькуляции издержек на производство продуктов или услуг, предусматривающий учет всех расходов, связанных с производством товаров или услуг, в том числе и будущих. Этот метод калькуляции издержек гарантирует, что… … Финансовый словарь

- калькуляция себестоимости на базе учета всех издержек — Процесс калькуляции издержек на производство продуктов или услуг, предусматривающий учет всех расходов, связанных с производством товаров или услуг, в том числе и будущих. Этот метод калькуляции издержек гарантирует, что полные издержки… … Справочник технического переводчика

- калькуляция себестоимости по прошлым издержкам — Калькуляция себестоимости по издержкам прошлого периода. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

- калькуляция себестоимости позаказная — Метод учета затрат, при котором затраты накапливаются на отдельные заказы (работы). Заказом (работой) может являться производство изделия или услуги, например, ремонт автомашины или лечение пациента в больнице. Ср с Попроцессная калькуляция… … Справочник технического переводчика

- калькуляция себестоимости попроцессная — Метод учета затрат, при котором затраты вначале собираются по бизнес процессам, а затем относятся на отдельные центры затрат и на каждую единицу продукции. Ср с Позаказная калькуляция себестоимости (Job Order Costing).… … Справочник технического переводчика

Источник: https://dic.academic.ru/dic.nsf/business/5541

Что такое себестоимость продукции — калькуляция, формула расчета

Главная » Полезности » СПРАВОЧНИК ПРЕДПРИНИМАТЕЛЯ » Что такое себестоимость и как ее рассчитать

Главная » Полезности » СПРАВОЧНИК ПРЕДПРИНИМАТЕЛЯ » Что такое себестоимость и как ее рассчитать

В двух словах можно сказать так: себестоимость продукции — это совокупность денежных средств, которые тратит организация на производство и реализацию своих товаров или услуг. Рассмотрим теперь это понятие подробнее.

Типы и виды себестоимости

Себестоимость бывает полной (по-другому — средняя) и предельной — в первом случае подразумевается совокупность всех издержек, включая коммерческие затраты, направленные на производство продукции. В свою очередь предельная (marginal) себестоимость выражает стоимость каждой дополнительной единицы продукции.

Чтобы лучше понять, что такое себестоимость, рассмотрим виды на которые можно разделить это понятие.

Основные виды следующие:

- цеховая — подразумевается сумма всех затрат, понесенных всеми производственными структурами (цехами, отделами и т.д.) компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная — в этом случае цеховая себестоимость дополняется целевыми и общими расходами;

- полная — в этом случае, помимо затрат на выпуск товара/услуги и организацию процесса производства, в нее включаются и расходы компании на реализацию конечного продукта. То есть, к производственной себестоимости добавляются расходы на поставку готовых услуг и товаров на рынок.

Это не единственная классификация, себестоимость также можно делить: на среднеотраслевую (обобщенная стоимость продукции всех компаний из этой отрасли) и на индивидуальную себестоимость; на фактическую (на данный момент времени) и на плановую и т.д.

Из чего складывается себестоимость

Себестоимость складывается из следующих составляющих:

- Материальные затраты — сюда включается: затраты на материалы и исходное сырье, расходы на комплектующие и т.д.; расходы на электроэнергию, топливо, уголь и т.д.; общепроизводственные затраты.

- Расходы на оплату труда — это выдача зарплат сотрудникам компании: основному персоналу (занимается производством продукции); вспомогательному персоналу (обслуживает технику, оборудование); интеллектуальному персоналу (аналитики, маркетологи); служащим компании (бухгалтеры, кадровики, руководство и менеджеры и т.д.); младшему обслуживающему персоналу.

- Отчисления на проведение социальных мероприятий.

- Расходы на амортизацию основных средств.

- Прочие расходы — расходы на рекламу, маркетинг продукции, накладные расходы, которые связаны с производством продукции и ее реализацией и т.д.

Пример статей расходов при производстве продукции

В свою очередь есть и деление по статьям калькуляции:

- Материалы — это сырье и полуфабрикаты, узлы и агрегаты, комплектующие и т.д.

- Энергия и топливо, расходуемые при создании продукции.

- Амортизация ОПФ (основные производственные фонды) — это станки и машины, техника, оборудование и т.д.

- Основная зарплата (оклад) основного персонала компании.

- Дополнительная зарплата для основного персонала — сюда включаются различные надбавки и доплаты к основной зарплате согласно Трудовому Кодексу и т.д. Дополнительная зарплата выражается как определенный процент от основной.

- Социальные отчисления — это различные фонды: социальный, пенсионный, страховой, фонд безработицы, фонд платы при несчастных случаях и т.д. Эти отчисления также считаются как процент от основной зарплаты.

- ОПР (общие производственные расходы) — затраты на сбыт продукции, внутрипроизводственные затраты, оплаты труда служащих и прочее (к примеру, по статье «ремонт» это расходы за закупку штукатурки, линолеума, клея и т.д.). Также является процентом от пункта D.

- Командировочные — это расходы на приобретение билетов, на оплату пребывания в гостинице, выдача суточных.

- Оплата работы контрагентов (сторонних компаний и организаций)

- Административные расходы — это содержание управленческого аппарата, своего рода «расходы на бюрократию».

Расчет себестоимости продукции может несколько отличаться в зависимости от сферы деятельности, могут, например, появляться дополнительные статьи расходов.

Объем производства и себестоимость — есть ли связь

Себестоимость продукции может варьироваться в зависимости от количества произведенной (или купленной) продукции. Этот принцип легко обосновывается элементарными примерами.

Предположим, вам нужно купить молоко (стоимость пачки — 60 рублей) и вы поехали в магазин на машине — дорога до магазина заняла полчаса. Тогда вы понесете следующие расходы:

- если принять стоимость часа времени за 100 рублей, то ваши расходы на молоко выросли на 50 рублей;

- амортизация (износ) вашего железного коня — ваши расходы вырастут, например, на 20 рублей.

Тогда формула себестоимости продукции примет вид:

Себестоимость = (стоимость партии продукции + расходы)/(объем продукции) = (60 + 50 + 20) / 1 = 130 рублей.

Но если вы купили, допустим, 3 пачки молока, то себестоимость партии приобретенного продукта составит всего лишь: (3*60 + 50 + 20) / 3 = 83 рубля!

Именно этот принцип «больше продукции — ниже себестоимость» — позволяет крупным корпорациям успешно бороться с более слабыми конкурентами за счет выпуска гигантских объемов продукции, что снижает себестоимость, а значит и продажную стоимость продукции.

Как рассчитать себестоимость?

Расчет себестоимости товаров или услуг производится довольно просто. Необходимо посчитать непосредственную стоимость сырья и материалов, необходимых для производства одной единицы товара, либо затрат, возникающих при оказании конкретной услуги.

После этого, нужно понять, какой процент от общего объема товаров или услуг составляет какой-либо конкретный товар и услуга и выяснить общие постоянные затраты на их производство в течение определенного промежутка времени, например, месяца.

После этого следует разделить полученный объем постоянных затрат на количество выпускаемых за этот промежуток времени товаров или оказываемых услуг. Остается сложить полученную сумму со стоимостью материалов и сырья — и тогда вы получите непосредственную себестоимость!

(2

Источник: https://ktovdele.ru/chto-takoe-sebestoimost-i-kak-ee-raschitat.html

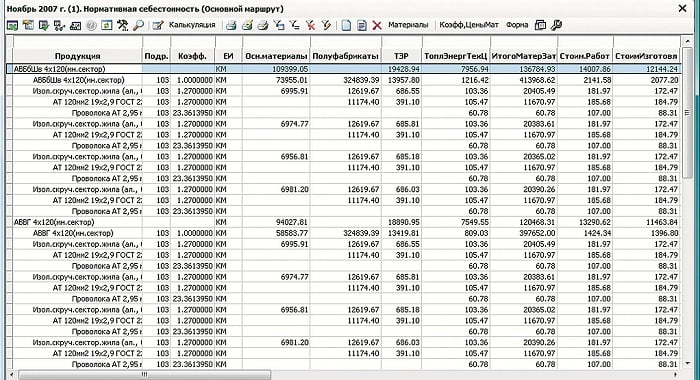

Калькуляция себестоимости. Разновидности, пример

Калькуляция себестоимости — крайне важный параметр, определение которого обеспечивает сокращение затрат материальных и трудовых ресурсов. Это значение нужно для грамотного управления производством.

Что такое калькуляция

Калькуляция себестоимости — это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

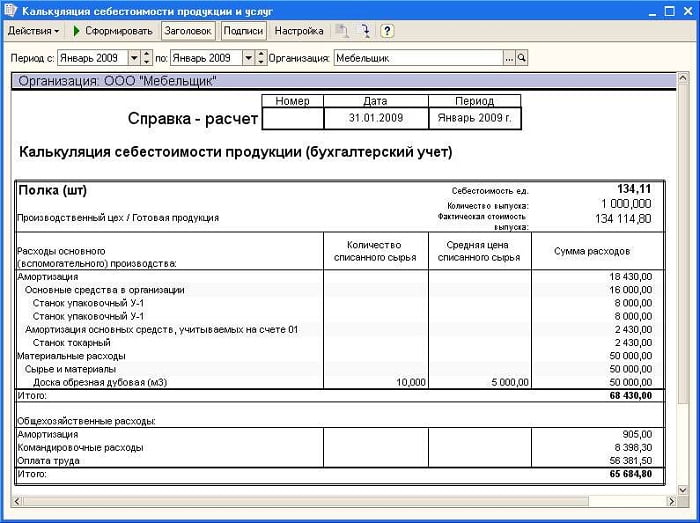

- Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

- Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода. При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция. Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

- Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг — выполнение расчета в условных единицах. Второй шаг — установление себестоимости условной единицы товара. Третий шаг — определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

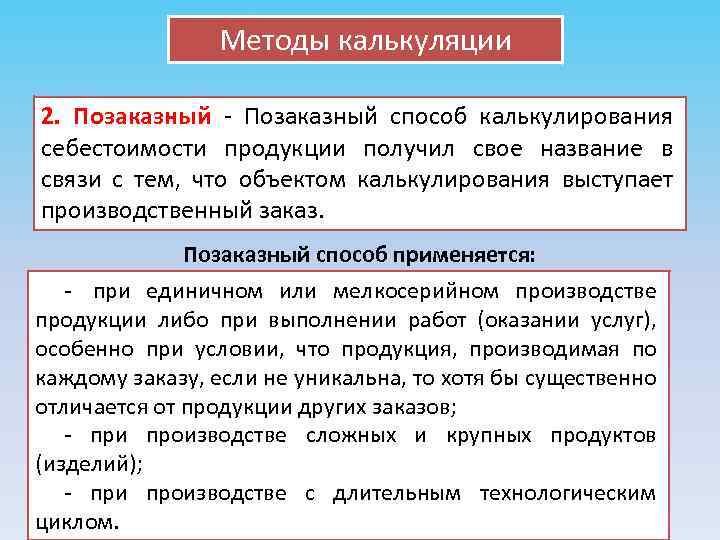

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Пример калькуляции себестоимости

Компания занимается производством межкомнатных дверей. Расчеты проводятся следующим образом:

- Расход сырья. Нужно учесть затраты на единицу сырья. Для производства понадобится 6,8 единиц стекла. Цена на единицу равна 85 рублей. Стоимость нужно умножить на число единиц (85*6,8). Расчеты выполняются в отношении не только стекла, но и дерева, лакокрасочной продукции, комплектующих.

- Затраты электроэнергии. Сначала рассчитывается количество электроэнергии, нужной для освещения производственного помещения, работы оборудования. Потом определяется стоимость 1 кВт. Затем объем энергии умножается на стоимость одной единицы.

- Оплата работы трудящихся. Нужно определить зарплату всех сотрудников, выплачиваемую за весь заказ, а затем разделить ее на число дверей. В учитываемую зарплату входят различные доплаты.

- Ремонт. Трата на текущие ремонтные работы и обслуживание используемой техники делятся на число дверей.

- Целевые траты. К целевым затратам относится заработок руководителей, расходы по содержанию помещения. Этот показатель нужно разделить на число дверей.

- Коммерческие траты. К ним относятся траты на рекламу, доставку. Этот показатель аналогичным образом делится на количество дверей.

Все полученные значения нужно сложить. Полученное число — это и есть себестоимость.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

- Определение реальной себестоимости отдельной продукции, работы или услуги.

- Контроль над расходами с учетом нормативных актов и нормативов трат.

- Установление рентабельности.

- Оценка результативности трудовой деятельности.

- Оценка эффективности работы отдельных подразделений.

- Сбор информации о предстоящем анализе резерва для уменьшения себестоимости.

- Оценка запасов готовой продукции и полуфабрикатов.

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость — основа для установления разумной цены.

Что включает в себя себестоимость?

Составляющие себестоимости зависят от специфики работы организации. К примеру, стоимость строительно-монтажных работ может включать в себя следующие элементы:

- Материал и сырье.

- Заработок сотрудников.

- Содержание оборудования.

- Общепроизводственные траты. Другие траты (аренда помещения, помощь сторонних компаний, страховые взносы).

Транспортные услуги могут включать в себя эти составляющие:

- Основные траты (заработок водителей с учетом отчислений во внебюджетные фонды).

- Траты на топливо и амортизацию ТС.

- Траты на обслуживание ТС (приобретение запчастей, содержание гаража, амортизация).

- Общехозяйственные траты.

- Коммерческие траты.

- Управленческие расходы.

В состав себестоимости входят только фактические затраты. К примеру, если компания не арендует помещение, то и в стоимость не будут входить затраты на аренду. Если организация предлагает услуги, то в себестоимость будут входить те материалы, которые используются при оказании услуг.

Источник: https://assistentus.ru/buhuchet/kalkulyaciya-sebestoimosti/

Чем отличается смета от калькуляции

МОДУЛЬ 6.3. СЕБЕСТОИМОСТЬ. ГРУППИРОВКА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

https://www.youtube.com/watch?v=C0PM_CltqAY

Себестоимость продукции воображает выраженные в финансовой форме текущие затраты фирм на реализацию и производство продукции (работ, одолжений).

Себестоимость продукции есть качественным показателем, поскольку она характеризует уровень применения всех ресурсов, находящихся в распоряжении предприятия.

Себестоимость продукции конкретного предприятия определяется условиями, в которых оно действует. Такая себестоимость именуется личной.

В случае если на базе личной себестоимости фирм выяснить средневзвешенную величину затрат по отрасли, такая себестоимость будет именоваться среднеотраслевой. Среднеотраслевая себестоимость ближе к публично нужным затратам труда.

Главным документом, которым руководствуются при формировании себестоимости продукции на предприятии есть Положение о составе затрат по реализации и производству продукции (работ, одолжений) и о порядке формирования денежных результатов, учитываемых при налогообложении прибыли.

В целях анализа, планирования и учёта всего многообразия затрат, входящих в себестоимость продукции, используются две взаимодополняющие классификации: поэлементная и калькуляционная.

При группировке затрат по элементам определяются затраты предприятия в целом, не учитывая его внутренней структуры и без выделения видов производимой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета неспециализированной потребности предприятия в материальных и финансовых ресурсах.

Сумма затрат по каждому элементу определяется на базе квитанций поставщиков, ведомостей начисления заработной амортизации и платы.

Элементы себестоимости — это однородные по собственному характеру затраты всех цехов и служб на производственные и хозяйственные потребности.

Затраты, образующие себестоимость продукции (работ, одолжений), группируются в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты (за вычетом цены возвратных отходов);

- затраты на зарплату ;

- отчисления на социальные потребности;

- амортизация главных средств;

- другие затраты.

Материальные затраты отражают цена получаемого со материалов и стороны сырья; цена покупных материалов; цена покупных комплектующих полуфабрикатов и изделий; цена услуг и работ производственного характера, выплачиваемых сторонним организациям; цена природного сырья; цена получаемого со стороны горючего всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления строений, транспортные работы; цена покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и другие потребности.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается цена реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, других видов и теплоносителей материальных ресурсов, появившихся в ходе производства продукции, потерявших всецело либо частично потребительские качества исходного ресурса. Они реализуются по пониженной либо полной цене материального ресурса в зависимости от их применения.

Затраты на зарплату отражают затраты на зарплату главного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные потребности до недавнего времени отражали необходимые отчисления от затрат на зарплату работников, включаемых в себестоимость продукции (работ, одолжений). Эти отчисления создавали по установленным

законодательством нормам органам национального социального страхования, Пенсионного фонда, госфонда занятости и медицинского страхования.

С 1 янв. 2001 г. все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Амортизация главных средств отражает сумму амортизационных отчислений на полное восстановление главных средств.

Другие затраты — это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по переподготовке и подготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не разрешает вести учет по видам продукции и отдельным подразделениям, для этого нужен учет по статьям калькуляции .

Калькуляция — это исчисление себестоимости единицы продукции либо одолжений по статьям затрат. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного места образования и целевого назначения.

Существует типовая номенклатура затрат по статьям калькуляции, но министерства и ведомства смогут вносить в нее трансформации в зависимости от отраслевых изюминок.

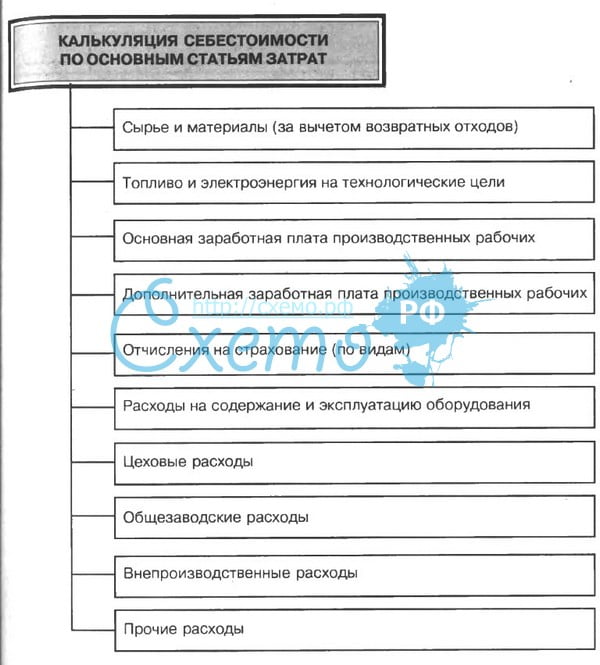

Типовая номенклатура включает следующие статьи:

1. материалы и Сырьё.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, услуги и полуфабрикаты производственного характера сторонних организаций и предприятий.

4. энергия и Топливо на технологические цели.

5. Зарплата производственных рабочих.

6. Отчисления на социальные потребности.

7. Затраты на освоение и подготовку производства.

8. Общепроизводственные затраты.

9. Общехозяйственные затраты.

10. Утраты от брака.

11. Другие производственные затраты.

12. Коммерческие затраты.

Результат первых 9 статей образует цеховую себестоимость, результат 11 статей — производственную себестоимость, результат всех 12 статей — полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

Производственная себестоимость кроме затрат цехов включает неспециализированные по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные затраты — это затраты на управление и обслуживание производством. В их состав входят затраты на содержание и цеховые расходы и эксплуатацию оборудования.

Общехозяйственные затраты — это затраты, которые связаны с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, необходимые платежи и т.д.

В состав коммерческих затрат включают затраты на упаковку и тару, затраты на транспортировку, затраты на рекламу, другие затраты по сбыту.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые складываются из одного экономического элемента (зарплата). Комплексные статьи включают пара элементов затрат и смогут быть разложены на простые составляющие (общепроизводственные, общехозяйственные затраты…).

Учет затрат нужен для определения денежных результатов деятельности предприятия.

Тестовый контроль

1. В смете затрат на производство затраты сгруппированы

в зависимости от назначения и места возникновения;

в зависимости от отношения к количеству производства;

по несложным экономическим элементам;

Источник: www.aup.ru

Калькуляция трудозатрат и заработной платы по технологии

Интересные записи

Источник: http://kbrbank.ru/chem-otlichaetsja-smeta-ot-kalkuljacii/

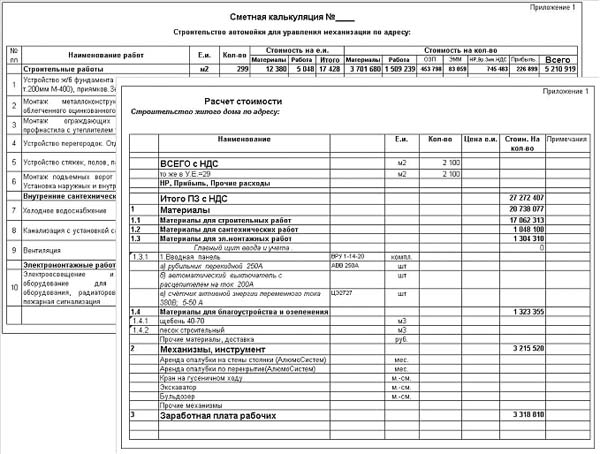

Чем отличается смета от калькуляции

Для выполнения определенных работ или изготовления какой-либо продукции зачастую составляется расчет стоимости проводимых операций. А как он правильно называется — смета или калькуляция? И хотя этот вопрос достаточно сложен, мы все же попробуем дать на него исчерпывающий ответ.

Что такое смета и калькуляция

Смета представляет собой расчет стоимости производимых работ на какой-то определенный период. Это значит, что сюда входит определенный перечень статей затрат, например, оплата труда сотрудников, расход материалов, оплата пошлин, налогов и сборов и иные затраты, связанные с данным видом деятельности.

Смета может быть как плановой, так и фактической в зависимости от того, в какой период она составляется.

Калькуляция составляется на единицу производимой продукции или оказываемой услуги, причем в нее также включается перечень производимых затрат только на одну физическую единицу.

Как правило, итоговое значение калькуляции включается в смету затрат на определенный объем работ.

Сравнение сметы и калькуляции

В чем же разница между сметой и калькуляцией? Самое главное различие между этими понятиями заключается в том, что одно представляет собой дополнение к другому, то есть калькуляция является частной категорией, а смета — общей.

При выполнении какой-либо работы составляется калькуляция себестоимости производимой продукции или оказываемой услуги, в которую включаются расходы на осуществление этой деятельности, известные заранее.

Иными словами, производитель всегда знает, какое количество материала необходимо на изготовление товара, сколько труда и электроэнергии будет при этом затрачено, поэтому калькуляция всегда имеет фактическое значение.

В свою очередь смета — понятие более широкое, поскольку включает в себя несколько производственных процессов, каждый из которых может иметь свою собственную калькуляцию. Кроме того, смета, как правило, включает и те расходы, которые напрямую не относятся к производственному процессу, например, оплату каких-либо гос.

пошлин или услуг сторонних организаций. В связи с более широкими масштабами охвата на первоначальном этапе разрабатывается плановая смета, которая на определенных ступенях может корректироваться, а при выполнении поставленной задачи составляется фактическая смета, показывающая отклонения факта от плана.

TheDifference.ru определил, что отличие сметы от калькуляции заключается в следующем:

Смета более широкое понятие, чем калькуляция. Смета составляется на определенный период, а калькуляция — на единицу продукции или услуги. Смета может корректироваться в процессе осуществления, калькуляция — никогда; Смета может быть как фактической, так и плановой, а калькуляция — только фактической.

Источник: http://altaiinter.org/chem-otlichaetsya-smeta-ot-kalkulyacii.html

Что такое калькуляция затрат? — База ответов на любые вопросы

Вам нужно рассчитать калькуляцию затрат, а вы не знаете, как это сделать, и не представляете, что такое калькуляция?

Учебные пособия по бухгалтерскому учету, как правило, написаны сухим, сложным для понимания языком, который трудно понять без специальной подготовки. На самом деле, само понятие калькуляции не представляет сложности — чего, конечно, нельзя сказать о некоторых случаях расчетов.

Что означает слово «калькуляция»?

Зачем нужно делать калькуляцию?

Что входит в калькуляцию?

Чем калькуляция отличается от сметы?

Что такое калькуляция простыми словами?

Слово «калькуляция» является производным от латинского «calculo» — считать, подсчитывать. В экономике оно обозначает подсчет расходов на производство единицы или определенного количества товара либо выполнения работы. Калькуляция всегда выражается в денежной форме и служит основой для определения себестоимости.

Калькуляцию расходов выполняют перед началом выпуска продукции либо после ее изготовления.

Калькуляция бывает прогнозной, проектной, сметной, плановой или нормативной — все эти виды подсчетов выполняют до начала работ, планируя затраты и определяя прибыльность производства.

Для того, чтобы подсчитать уже понесенные фактические затраты на изготовление изделия или оказание услуги, выполняют последующую калькуляцию.

Калькуляция расходов является необходимым этапом для производства любой продукции, оказания большинства услуг и вообще всякой экономической деятельности. Она помогает понять, выгодно ли будет заниматься тем или иным делом, выпускать тот или иной товар, предлагать населению или другим предпринимателям услуги.

Составляя калькуляцию, важно не упустить ни одной мелочи. Эта работа впоследствии послужит основой для многих других подсчетов, вплоть до финансовой отчетности. Без калькуляции расходов невозможно сделать бизнес прибыльным, определить стоимость производимых изделий, проанализировать и оптимизировать затраты.

Как уже было сказано выше, калькуляция включает все расходы, понесенные при изготовлении единицы или определенного количества продукции. Эти расходы группируются по отдельным статьям для удобства анализа. В них обязательно входят:

— используемое сырье, материалы;

— комплектующие, полуфабрикаты и узлы, приобретаемые в готовом виде, т.е. не производимые на этом предприятии;

— возвратные отходы, которые можно вычесть из себестоимости;

— затраты энергии, топлива для технологического процесса;

— основная зарплата основного персонала технологической линии;

— дополнительная зарплата основного персонала.

Кроме того, калькуляция может включать и другие виды расходов — на подготовку производства, общие расходы, на транспортировку и реализацию продукции и т.д.

И смета, и калькуляция — это документация для подсчета расходов. Разница между ними заключается в объемах охвата процесса. Калькуляция выполняется, как правило, для единицы продукции либо для единичной оказываемой услуги.

Иногда калькуляцию для солидности именуют сметой — это явление не редкость при выполнении подрядов на ремонт квартир или домов. Но для бухгалтеров и финансистов очевидно, что калькуляция — это частный случай или, чаще, часть сметы, но никогда не наоборот.

Смета рассчитывается, как правило, для определенного периода планирования: на квартал, месяц или год. Смета может рассчитываться для реализации большого проекта. В нее входят калькуляции по отдельным изделиям или отдельным объектам проекта, реализуемого в комплексе, как ее составные части.

Смета всегда учитывает не только непосредственные, но и общие затраты на все проводимые производственные процессы. Помимо того, в нее включаются и непрямые расходы — оплата пошлин, лицензий, таможенных сборов и т.д.

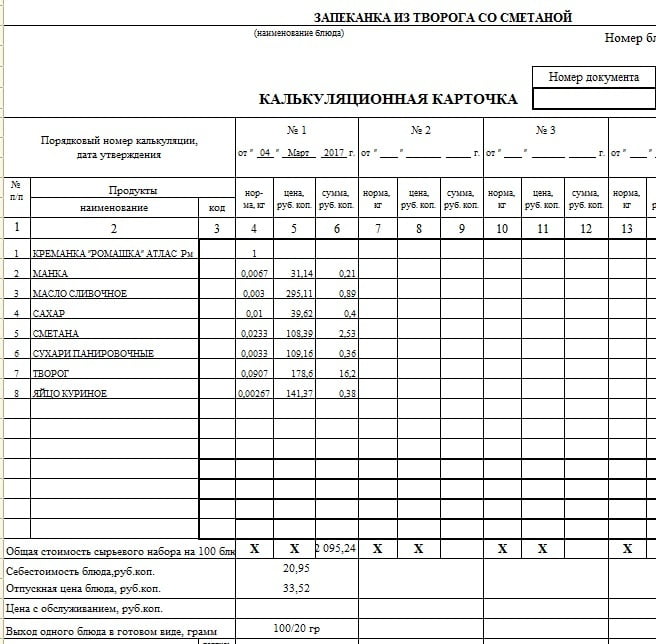

Если говорить проще, калькуляция — это сумма всех расходов, которые производитель несет по выпуску единицы товара. Так, в организации общественного питания калькуляцией блюда называют сумму стоимости всех ингредиентов, входящих в это блюдо.

Кроме того, калькуляция может учитывать расход электричества или газа для его приготовления, стоимость труда повара и официанта, а также посудомойки и других работников предприятия.

Калькуляция расходов лежит в основе определения отпускной цены изделия или предоставляемой услуги.

Источник: http://www.mnogo-otvetov.ru/finansy/chto-takoe-kalkulyaciya-zatrat/

Себестоимость и калькуляция

С понятием «затраты» тесно связано другое понятие — «себестоимость». Под себестоимостью понимается совокупность затрат, связанных с производством и реализацией продукции. При этом выделяют полную и производственную себестоимость.

Производственная себестоимость — это сумма прямых производственных затрат цеха, а также общепроизводственных и общезаводских затрат. При этом необходимо иметь в виду, что понятие общепроизводственных и общехозяйственных затрат следует понимать в определениях бухгалтерского учета.

Общепроизводственные затраты — это затраты по обслуживанию основных и вспомогательных производств организации.

В частности, к ним относятся следующие затраты: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общехозяйственные затраты — это затраты, связанные с управлением.

В частности, к ним относятся следующие затраты: административно-управленческие затраты; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и затраты на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; затраты по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие затраты.

Полная себестоимость складывается из производственной себестоимости и затрат внепроизводственного характера (коммерческих, операционных, внереализационных и чрезвычайных затрат).

Определение себестоимости продукции производится в двух направлениях:

- по экономическим элементам, используемым при составлении сметы затрат;

- по калькуляционным статьям, используемым при составлении калькуляций.

Экономический элемент — первичный экономически однородный вид затрат на производство, который не может быть разделен на отдельные части.

Типовыми экономическими элементами затрат являются:

- материальные затраты;

- затраты на оплату труда;

- социальные отчисления;

- амортизационные отчисления;

- прочие затраты (страхование имущества, проценты за кредит, арендная плата, прочие платежи).

Исчисление себестоимости единицы продукции или производства одного вида продукции называется калькулированием себестоимости продукции, а документ, в котором представлен данный расчет отдельных статей, называется калькуляцией. В качестве калькуляционной единицы принимают условные, натуральные, физические единицы продукции, отдельные заказы и т.д. Для отраслей промышленности предлагается следующая номенклатура калькуляционных статей затрат:

- сырье и основные материалы;

- покупные изделия и полуфабрикаты;

- топливо и энергия на технологические цели;

- основная заработная плата производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общецеховые затраты;

- общепроизводственные затраты;

- общезаводские затраты;

- коммерческие затраты;

- прочие затраты.

В настоящее время часто отождествляют понятия затрат и расходов. Термин «расходы» широко используется во многих нормативных документах по бухгалтерскому и налоговому учету.

Если под затратами однозначно понимается вся задолженность организации, связанная с производством продукции, то расходы имеют более специфическое значение.

Несмотря на то, что и в налоговом и в бухгалтерском учете этот термин определен, его понимание достаточно затруднительно в связи с различием определений и некоторой их нечеткостью.

Для примера рассмотрим определение, даваемое в нормативных документах по бухгалтерскому и налоговому учету.

В Положении по бухгалтерскому учету «Расходы организации» 10/99 (ПБУ 10/99) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). При этом не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов;

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не в целях перепродажи;

- в порядке предварительной оплаты материально — производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально — производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

В данном случае различие между затратами и расходами (в бухгалтерской интерпретации) заключается в том, что в расходы включаются суммы, которые не могут быть классифицированы как отток средств, например отрицательная курсовая разница, уценка стоимости активов и т.д., так как последнее не вызывает отток средств (активов) организации для погашения обязательств.

В главе 25 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Как видно из определений, понятия «расходы» в налоговом и бухгалтерском учете не идентичны. В бухгалтерском учете расходы — это выбытие активов (при этом под активами, видимо, понимается имущество), в налоговом — это затраты, документально подтвержденные.

При этом термину «затраты» в Налоговом кодексе определение не дается.

В этой связи под расходами следует понимать тот перечень вариантов «уменьшения экономической выгоды», который представлен в налоговом и бухгалтерском учете (перечень вариантов не всегда совпадает).

Источник: http://investobserver.info/sebestoimost-i-kalkulyaciya/

Себестоимость продукции — что это такое: калькуляция, формула, пример расчета

Себестоимость можно отнести к важнейшим понятиям, используемым в коммерции и торговой деятельности, а кроме того в совокупности в экономике. Если объяснить простым языком, то это понятие означает комплекс затрат, которые нужны для создания продукции и транспортировки ее потребителям. Однако данное определение требует подробного рассмотрения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

Это быстро и !

Определение

Перед тем как уяснить, что входит в себестоимость продукции, надлежит осмыслить, что означает это понятие.

Смысл термина состоит в том, что вследствие данного показателя легко определить, какие расходы организация понесла при изготовлении товара и последующего его продвижения до потребителя.

Под понятием товара могут подразумеваться услуги, продукция или работы, а кроме того получение прибыли из определенных активов компании.

Быстрый темп ведения бизнес-процессов требует от любого бизнесмена и администратора фирмы действительного понимания такого термина, как первоначальная стоимость товара и возможности грамотно ее вычислить. Итак, что такое себестоимость продукции и как грамотным образом ее высчитать?

Не имея реального представления о первоначальной стоимости товара, нельзя оценить рентабельность производства.

Типы и виды

Понятие первоначальной стоимости классифицируют несколькими способами. Согласно одной из них данное определение разбивают на полную и максимальную.

Под полной подразумевают все затраты, которые требуются при изготовлении товара, в том числе и товарные. Максимальная показывает, какие расходы потребуются при создании лишней единицы продукции.

Как рассчитывается

В наше время существуют различные методики расчета, как то:

- нормативная,

- попроцессная,

- попередельная,

- позаказная.

Но все они сформированы на классическом методе вычисления плановой первоначальной стоимости товара.

Методика расчета затрат на изготовление товара зависит от уровня ее готовности. Формула расчета себестоимости выглядит так:

- Затраты на производство: С= Мз +А+Тр+Пз, где С — с-ть. расходов, Мз — материальные затраты организации, А– отчисления на амортизацию, Тр — оплата труда работника , Пз — прочие затраты.

- Полная себестоимость товара — формула такая: С= Р на изготовление товара + Непроизводственные расходы.

- Себестоимость продаж: С= Пс + Кс- Оп, где Пс — полная с-ть., Кс — коммерчески затраты, Оп — остатки нереализованного товара.

- Производственная себестоимость: С = стоимость валового продукта — изменения в остатках нереализованного товара.

- Себестоимость валовой продукции: С = Произв. Затраты — Непроизв. Затраты — расходы в будущем.

Вычисление

До этого времени разделение вариантов учета производственных трат, и калькуляция себестоимости продукта представляется предметом для обсуждения. Согласно отраслевым положениям и практическому руководству по планированию, учету и вычислению себестоимости можно выделить 2 главных метода учета расходов: позаказный и попередельный.

На страницах специальной литературы существуют и иные виды. К примеру, попередельный и попроцессный методы не являются синонимами, а считаются независимыми методами калькулирования.

Для каждого определенного случая оценка первоначальной стоимости продукции зависит от инвентаря и технологической специфики организации.

Проанализируем пример расчет себестоимости продукции на производстве по формуле. Для примера применяется структура первоначальной стоимости продукции согласно расходным статьям балансового отчета в расчете на 1 тыс. продукции:

- Расходы на сортировку и логистику окончательной продукции –5 % от производственной с-ти.

- Расходы общехозяйственного типа — 20% к плате за труд производственным рабочим.

- Расходы по заработной плате — 40% к оплате основных работников производства.

- Общепроизводственные затраты — 10%.

- Затраты на энерго- и топливные ресурсы, нужные в для производства — 1,5 тыс. руб.

- Закупка материалов и сырья, необходимых для производства — 3 тыс. руб.

- Зарплата основным рабочим — 3 тыс.руб.

Нужно определить:

- уровень стоимости в расчете на 1 единицу товара;

- доход от реализации продукта в рамках приемлемого размера рентабельности около 15%.

Вычисления осуществляются в полном выражении непрямых трат организации в процентном соотношении к отплате труда работникам на 1 тыс. изготовленного продукта.

- Затраты по зарплате = 3 тыс. руб. х 40%/ 100%= 1200 руб.

- Расходы общехозяйственного типа = 3 тыс. руб. х 20%/100%=600 руб.

- Общепроизводственные затраты = 3 тыс. руб. х 10%/100% = 300 руб.

Вычисление производственной себестоимости затрат организации осуществляется на базе всех расходов 1000= 1200+600+300+3000+3000+1500=9,6 тыс. руб.

- Затраты на упаковку и логистику = 9,6 х 5%/100%= 480 руб.

- Полная себестоимость продукции — это себестоимость затрат организации на создание конечного товара (1000 изделий) = 9600+480=10080 руб. Иначе говоря, к производственной с-ти прибавляют затраты на поставку услуг и

- Полная себестоимость равна около 10 руб.

- Стоимость 1 единицы продукта = 10+10 х 15%/100%= 11,5 руб.

Фактическая себестоимость — это простыми словами первоначальная стоимость, собранная по фактической информации о расходах на производство. Если товар был приобретен за плату, образуется из фактических затрат компании на приобретение (исключением является НДС и иные налоги, кроме вариантов, которые предусмотрены законодательством РФ).

Если компания занимается производством или перепродажей товаров, то себестоимость продаж — это наиболее значительная характеристика рентабельности продукции. Для расчета этой первоначальной стоимости товара необходимо установить цену на товарно-материальные запасы, имеющиеся в компании в начале и в конце налогового года.

В компаниях исчисление себестоимости единицы продукции — это, когда со всего комплекса калькуляционных преимуществом пользуется один измеритель, рассматриваемый в качестве основного.

В ходе своей работы любая компания старается сократить собственные траты на процесс изготовления продукта.

Обычно он сходится с единицами, в каких исчисляют продукцию или услугу. Когда на производстве применяют 2 измерителя (к примеру, тонны и кв. м.), то для калькуляции пользуются основными единицами измерения. Единицы калькуляции устанавливают согласно отраслевому руководству.

Производственная себестоимость — это сумма расходов предприятия на процесс создания товара, в том числе и цена полуфабрикатов, покупных товаров и услуг прочих компаний, а кроме того траты на сервисное обслуживание и администрирование производства.

Разновидности и типы себестоимости

Существует полная (средняя) и предельная себестоимость — для первого случая предполагается комплекс издержек, в том числе торговые затраты, нацеленные на изготовление продукции. Предельная же показывает стоимость каждой лишней единицы товара.

Составляющие себестоимости

Не все понимают, из чего складывается себестоимость продукции? Расходы, формирующие первоначальную стоимость товаров, классифицируют сообразно их экономическому содержанию:

- Материальные, в которые включена цена на комплектующие элементы, сырье, электроэнергию, затраченную на изготовление, и расходы общепроизводственного характера.

- Заработная плата. Для этой группы предусматриваются затраты на оплату труда, куда входит также заработок основных и дополнительных работников, служащих и сотрудников интеллектуальной области.

- Отчисления на разнообразные потребности социальной сферы (расходы в пенсионный фонд, на медицинское и социальное страхование, в фонд занятости и проч.).

- Амортизация ключевых ресурсов, подразумевается частичное перенесение на первоначальную цену продукции средств, сопряженных с износом оснащения.

- Остальные затраты — ресурсы, затраченные на реализацию продукции, перевоз и проч.

Процесс расчета стоимости изготавливаемого продукта серьезно влияет на формирование стратегии развития организации.

Заключение

Себестоимость продукции — это значимый показатель работы организации. Подбирая разнообразные методы расчета себестоимости и разделения расходов, сталкиваешься с одним из существенных аспектов точности административных решений.

В ходе своей работы любая компания старается сократить собственные траты на процесс изготовления продукта. По этой причине вопрос, как рассчитать первоначальную цену продукции, будет находиться в зависимости от ряда условий. Все расходы отображаются на себестоимости товара, вплоть до затрат на отопление.

Для каждого определенного случая оценка первоначальной стоимости продукции зависит от инвентаря, технологической специфики организации и от администрации, владеющей разными видами информации о производстве. Для любой компании свойственен собственный способ калькуляции.

Как следствие, становится очевидно, что не имея реального представления о первоначальной стоимости товара, нельзя оценить рентабельность производства, а в итоге невозможно определить развитие бизнес-процессов. Без этих аспектов не получится установить основное направление для последующего развития компании.

В данном видео представлен расчет себестоимости на примере услуг фрилансеров, с какими сложностями можно столкнуться при вычислении.

Источник: https://vashbiznesplan.ru/terminy/sebestoimost-kak-rasschitat.html