Простой и переводной вексель: понятие и правила использования

Человечество ведёт осознанную предпринимательскую деятельность десятки веков, но документально подтверждать задолженность покупателя перед продавцом люди научились недавно. Наиболее удачной формой закрепления долгового обязательства и расчёта по нему стал простой и переводной вексель. Это договор, помогающий кредитору получить от своего должника оговорённую сумму.

Немного истории или как появился современный вексель?

Что такое вексель? Это важнейший финансовый инструмент среди придуманных человечеством. Считается, что своим появлением в современном виде он обязан итальянским купцам-менялам, которым таким способом решали задачи безналичного перевода различных валют через государственные границы.

Среди прообразов векселя наиболее известны древнегреческие хирографы, позднее взятые на вооружение римлянами. В VIII в. в роли ценных бумаг, подтверждающих наличие долговых обязательств, в Китае выступали фейцянь, позднее во время правления династии Сунн их сменили цзяоин и цзяоцзы.

В арабских странах функции векселя выполняли расписки: так называемые суфтаджа и хавала, которые появились практически одновременно со своими итальянскими аналогами.

Появившись в качестве долговой расписки, довольно быстро вексель стал выполнять роль эквивалента при конвертации валют.

В частности, по выданной в одном государстве долговой расписке можно было с лёгкостью получить деньги в другой стране. Именно поэтому разные виды векселей в большом количестве расходились по Европе.

Массовый рост операций стал причиной унификации правил вексельного оборота, и в 1569 г. в итальянской Болонье появился на свет первый устав.

В Россию европейские векселя впервые попали в середине XVIII в. произошло это благодаря купцам, ведущим энергичную торговлю с германскими княжествами.

Вот почему наше наименования долговой бумаги произошло от немецкого Wechsel, означающего «переход» или «обмен». Нормативный акт, призванный регулировать особенности оборота отечественных векселей, был разработан в 1729 г.

Позднее он неоднократно корректировался с целью адаптации к отечественным правилам ведения коммерческих операций.

Современная законодательная база: что такое вексель? Обязан знать каждый!

В сегодняшнем динамично меняющемся мире законодательные акты составляются, корректируются и отменяются с калейдоскопической быстротой. На этом фоне вексельное право выглядит островком спокойствия и стабильности.

В советском государстве оборот векселей регламентировался нормами Положения «О простом и переводном векселе», утверждённого ещё летом 1937 года.

Его базовые положения были практически идентичны нормам, изложенным в Международной конвенции.

В современной России нюансы хождения векселей регламентируются Законом №48-ФЗ, принятым весной 1997 года, который с минимальными отличиями воспроизводит правила упомянутой выше конвенции.

В частности, по изложенному в нём определению, вексель, простой ли он или переводной — это ценность, оформленная по регламентированной форме, удостоверяющей передачу прав и дающей векселедержателю неоспоримое право требовать у должника оговорённую сумму к погашению.

Следует отметить, что правоприменительная практика за последнюю четверть века показала продуманность, логичность и полноту отечественного законодательства в этой сфере.

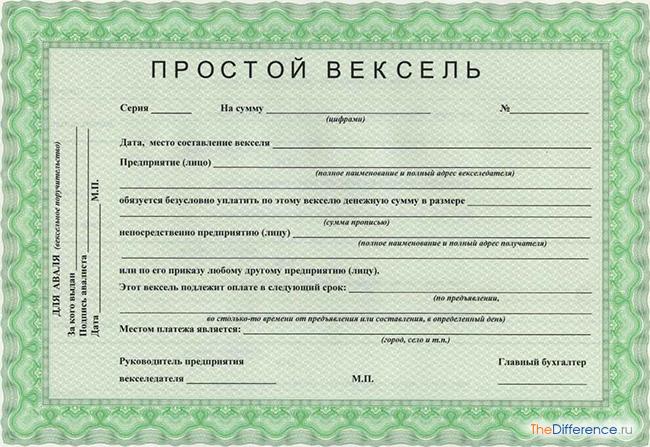

Обязательные реквизиты векселей — как убедиться в правильности составления ценной бумаги?

Они прописаны ещё в Единообразном законе, ратифицированном Приложением № 1 к Женевской конвенции за №358. К таким реквизитам принято относить:

- Метку — в обязательном порядке.

- Приказ заплатить конкретную сумму.

- Название исходного держателя.

- Срок платежа.

- Название должника.

- Место оформления и дату.

- Название ремитента.

- Подпись векселедателя.

В отсутствие таковых реквизитов вексель (простой и переводной) рассматривается как недействительный. Исключения составляют следующие ситуации:

- в отсутствие срока платежа векселя оплачиваются в момент их предъявления;

- при неуказании места составления им обычно признаётся адрес плательщика;

- в случае подписания векселя гражданами, не могущими обязываться, подписи остальных лиц сохраняют юридическую силу.

Простой и переводной вексель — в чем суть различий?

Виды векселей — это одно из ключевых понятий вексельного обращения:

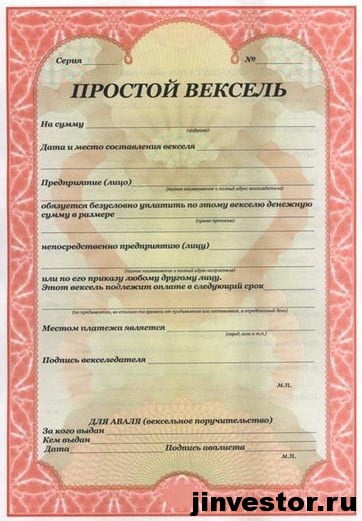

- Простой (соло) — означает ничем дополнительно не обусловленную обязанность должника заплатить держателю оговорённую сумму. В обороте участвуют всего 2 стороны: кредитор и его должник.

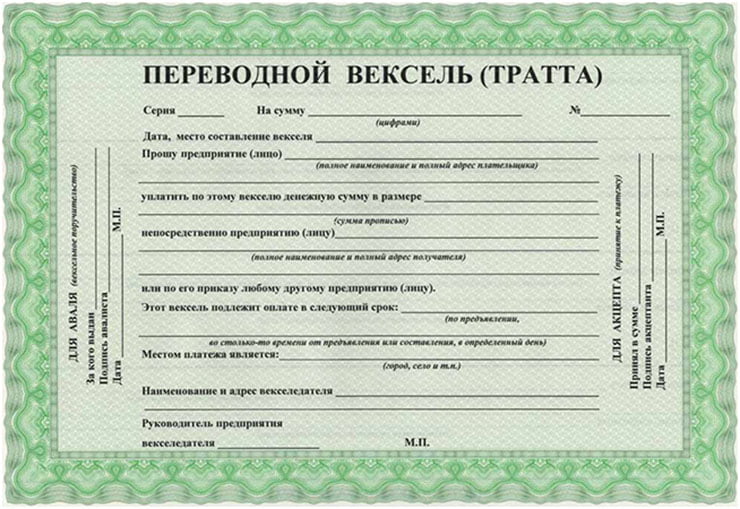

- Переводной (тратта) — является долговой бумагой, по которой плательщик получает от векселедателя письменное распоряжение безо всяких условий оплатить вышеуказанную сумму.

В процессе получения денег здесь задействованы уже 3 стороны: векселедатель (трассант), получатель средств (ремитент), плательщик (трассат).

Здесь обязательно сопровождается акцептом — процедурой-подтверждением способности плательщика выплатить денежную сумму получателю. Векселедатель при этом является гарантом выполнения данных обязательств. Таким образом, в простом векселе векселедатель сам обязуется осуществить платеж, а в переводном — поручает это другому лицу.

Без понимания того, что такое вексель, и каковы различия между простым и переводным, невозможно правильно оценить механизм передачи векселя от одного владельца к другому и понять юридические последствия, которые из этого вытекают. Собственно говоря, тратта является частным случаем соло-векселя. Изначально все векселя выпускаются простыми: с их помощью должник обязывается выплатить кредитору прописанную сумму.

После того как кредитор передаёт вексель контрагенту в счёт погашения собственных обязательств или приносит его в банк для учета, соло-вексель становится траттой. Любой вексель, по которому кредитор и получатель средств являются разными лицами, считается переводным. Причём они в течение срока обращения могут менять владельцев несколько раз.

Векселя могут менять свои свойства. Простой вексель через индоссамент (то есть передачу прав) становится переводным. А переводной через акцепт получает все характеристики соло-векселя.

Особенности платежа — как получить свои деньги?

Нормами предусмотрены 4 варианта сроков платежа, в частности:

- «По предъявлении» — в день требования оплаты. Здесь возможен вариант «по предъявлении, но до наступления определённой даты». Тогда оплата будет произведена в любой день по прошествии оговорённого срока.

- «В n-ный промежуток времени с момента предъявления» — оплата станет возможной через определённый интервал времени после подачи векселя, что подтверждается соответствующей отметкой на его лицевой стороне.

- «Во столько-то времени от составления» — оплата станет возможной через указанное количество дней от составления векселя.

- «На определённый в векселе день» — расчёт по ценной бумаге будет произведён в дату, указанную в ней.

Обязательным реквизитом стал пункт «Место платежа». Если не оговаривается иное, им считают местопребывание плательщика. Интересно, что те векселя, в которых указывается более одного места платежа, всегда признаются недействительными. По законодательным нормам, при отсутствии на бланке этого реквизита таковым решено считать юридический адрес векселедателя.

Главные термины вексельного обращения — простыми словами о сложном!

Большинство из них имеет европейские, в частности, итальянские корни.

Ависто. Это надпись на бланке, подтверждающая, что должник обязывается уплатить кредитору в определённый день в оговорённом месте указанную сумму и (при необходимости), проценты за пользование деньгами.

Аваль. Это проставленное на лицевой стороне вексельного бланка поручительство. Принято считать, что любая подпись, за исключением подписей должника и его кредитора, является авалем.

Аллонж. Так называется дополнительный лист для учинения передаточных надписей.

Акцепт. Он представляет собой процедуру принятия плательщиком безусловного обязательства выплатить подателю тратты отражённую в нём сумму целиком или частично. Неакцептованный вексель пользуется гораздо меньшим спросом, чем акцептованный.

Индоссамент — тонкости передачи

Обычно вексель считают ордерной ценной бумагой. Иначе говоря, в каждом векселе указывается его держатель. При необходимости передачи векселя оформляется специальное распоряжение, и все права по ценной бумаге переходят к иному лицу. Такая смена права требования получила название индоссамент. Вексель, приобретённый по индоссаменту, можно передавать иному лицу тоже по индоссаменту.

Причём при каждом последующем переходе прав подписывать векселя должен их текущий владелец. Интересно, что лицо, передающее права посредством индоссамента, обязательно несёт солидарную ответственность за исполнения обязательств по ценной бумаге перед всеми последующими его владельцами.

Именно поэтому в международных расчётах индоссированные векселя получили большее распространение, чем обычные.

Исходя из содержания передаточной надписи, индоссамент бывает:

- частичным или полным;

- бланковым (предъявительским), именным (конкретному лицу), препоручительным (передача части прав по доверенности);

- оборотным (регрессным) или безоборотным.

Цессия — найди 4 отличия!

Она определяется как легитимная передаточная надпись и означает переход права собственности на вексель. Для понимания принципиальных различий между цессией и индоссаментом следует знать, что:

- цессия — двухсторонний договор, тогда как индоссамент — односторонний приказ;

- при индоссаменте продавец ручается одновременно за действенность и осуществимость имущественных прав, а в цессии — только за их действенность;

- цессия — именная передача прав (поэтому её оформление требует соблюдения ряда регламентированных законом процедур), индоссамент же бывает и на предъявителя (это делает его более привлекательным при необходимости ускорить расчёты);

- индоссамент оформляется на бланке, цессия может составляться как на самой ценной бумаге, так и отдельным договором.

Вексельное обращение или путь к деньгам

Предполагает несколько этапов:

- Продавец поставляет товар.

- Покупатель оформляет вексель и передаёт его для акцепта в банк.

- Банк передаёт акцептованный вексель покупателю, и тот расплачивается им с продавцом.

- Продавец передаёт вексель в свой банк.

- Затем банк продавца должен учесть вексель и выплатить причитающуюся сумму за минусом учётного процента.

- В установленный для расчёта срок банк покупателя требует у банка продавца возвратить вексель (простой или переводной).

- Банк продавца возвращает погашенный вексель.

Торговля ценными бумагами представляет собой реальный способ обрести финансовую свободу. О других способах, как заработать на рынке, где товаром являются сами деньги, читайте в

статье «ТОП-5 советов, как заработать на бинарных опционах — пошаговая инструкция к трейдингу».

Современный учет векселей: его правила и особенности

Так называется комплекс операций, производимых банком при покупке им векселя ранее оговорённого срока платежа. Обычно это происходит следующим образом:

- векселедержатель путём индоссамента передаёт обслуживающему банку имеющийся у него вексель;

- банк оприходует ценную бумагу и рассчитывает учётный процент, базируясь на собственных тарифах и предполагаемой платёжеспособности векселедателя;

- векселедержатель получает от своего банка проставленную в векселе сумму за минусом дисконта.

Формула, пользуясь которой, банк рассчитывает учётный процент, выглядит так: Дисконт = Номинал предъявленного векселя X учётная ставка в %% X количество дней до погашения X годовой период.

Реальная необходимость предъявить вексель к учёту появляется у векселедержателя, когда ему нужны свободные денежные средства, а предполагаемый срок погашения ценной бумаги ещё не наступил. Существует не только учет векселей, но и их переучет.

Эта процедура заключается в продаже банком депонированных им бумаг другой кредитной организации или Банку России.

Преимущества использования векселей — чем выгодно это обязательство?

Экономисты считают, что расчёты ценными документами выгодны всем участвующим в их сторонам. Для банков преимущества заключаются в получении комиссионного вознаграждения за продажу бланков и взимание учётного процента за дисконтирование векселей.

Кроме того, векселя не считаются эмиссионными ценными бумагами, ни простой ни переводной поэтому их выпуск не требует согласования с государственными органами.

Следовательно, отечественные банки могут использовать их как инструмент, частично схожий с депозитами.

Учёт векселей позволяет им «расшивать» взаимные обязательства и заработать в результате проведения этих операций процентные и комиссионные доходы.

Использование вексельных расчётов и предоставление в такой форме товарного или коммерческого кредита оказывается выгоднее стандартного договора займа. Поскольку отечественные векселя не обеспечиваются залогом, заметно упрощается процедура их учёта в банке, а наличие солидарной ответственности минимизирует шансы опротестования имеющегося векселя или неуплаты по нему.

Для предприятий-покупателей преимущества использования вексельных схем состоят в заметном снижении потребности в «живых» деньгах и устранении кассовых разрывов.

Простые и переводные векселя выгодны и продавцам: они не только получают гарантию оплаты поставленной продукции, но и производят отгрузку товаров в кредит, что увеличивает их выручку.

В международной торговле векселя незаменимы благодаря их простоте оформления, возможности многократной передачи и учёта.

Проблемы при использовании вексельных схем — каких ошибок следует избегать?

Несмотря на ряд преимуществ, объём вексельных платежей сегодня невелик. Среди главных причин сложившегося положения дел можно назвать:

- необходимость досконального знания правил, по которым ведется учет векселей всеми участниками сделки;

- отсутствием законодательной базы для быстрого урегулирования проблемы неплатежей по векселю;

- реальной платёжеспособностью и интересом для других участников сделки обладают только документы ведущих российских эмитентов.

Компаниям, желающим использовать для текущих расчётов простой и переводной вексель, следует скрупулёзно изучить действующее в этой сфере законодательство и правоприменительную практику по нему. Принимая векселя от новых контрагентов, необходимо строго соблюдать все правила и удостовериться, что данный вид расчётов оптимален для имеющейся ситуации.

Источник: http://fin10.ru/loans/prostoy-i-perevodnoy-veksel-ponyatie-i-pravila-ispolzovaniya.html

Простой вексель и переводной — в чем отличия

- Простой вексель и переводной

- История векселя

- Реквизиты векселя

Вексель — это ценная бумага-обязательство, которое выпускается строго по законодательству. Он даёт его владельцу, право на получение денежных средств от должника.

Вексель — это самая первая в мире ценная бумага, в последствии из неё появились и другие виды ценных бумаг. (акции, бонды, фьючерсы, опционы и т.д.) Сам вексель образовался из простой расписки. Сегодня в современном мире вексель используют очень редко, в основном люди, работающие в сфере сельского хозяйства.

Существуют различные виды векселей (соло или переводные) — тот, кто выписывает переводной вексель или обычный, выбирает наиболее подходящий вариант по параметрам.

Самое главное отличие векселя от акции — это долевая собственность, а вексель — это долговое обязательство. Также владельцы акций могут получать дивиденды, которые могут становиться больше с ростом компании. Основное отличие векселя от акции — для векселей предусмотрена обязательная выплата, а для акций — только в случае прибыли.

Отличительные черты векселя от облигации:

- облигации — это эмиссионная ценная бумага, а вексель более индивидуален. Вексель это простыми словами долговое обязательство и выписываться оно может частными лицами.

- выпуск облигаций строго контролируется со стороны государства и подлежит регистрации, а векселей — нет. То есть выдавать можно неограниченное количество векселей.

- вы можете использовать вексель в качестве расчетно-платёжного средства, а облигации так использовать запрещено.

- облигации продаются только по письменному договору, а векселя — передаются по приказу владельца.

- вексель может существовать только в бумажной форме, а облигации и акции имеют разные форма, так как они котируются на Фондовой бирже.

Простой вексель и переводной

Исторически сложилось, что вексель имеет только две формы:

- простой вексель,

- переводной вексель.

Простой вексель — это самое обычное никем не обусловленное обязательство должника заплатить деньги кредитору по условию заключения контракта или в размере, который указан на самом векселе. В финансовом мире данный вексель — называют Соло-вексель.

Простой вексель — выписывается самим должником кредитору. Раньше бы — это назвали долговой распиской. Простой вексель отличается тем, что такое долговое обязательство не может быть передано другим лицам. Простой вексель регулирует отношения только между двумя сторонами, которые его подписывают.

Выписанный бланк вступает в силу с момента его подписания.

Вексель — это результат товарной сделки, когда покупатель товара не может или не имеет денежных средств и вместо этого, он выписывает вексель, по которому должник обязуется оплатить полную стоимость товара в определённое время. Как правило это пару месяцев или год.

По прошествии договорённого времени, кредитор должен предъявить вексель покупателю, который в свою очередь уплачивает определённую сумму денег и в обмен получает свой вексель. Обычно простой вексель выписывается самим должником на имя векселедержателя и даётся последнему, но иногда векселя могут передаваться из рук в руки.

Например, в банк или другому физическому или юридическому лицу. Выписывающий простой вексель чаще всего пишет его вручную либо заполняет определенный бланк.

Переводной вексель — это приказ векселедержателя своему должнику уплатить договорённую сумму, которая непосредственно указана на самом векселе другом, третьему лицу векселедержателю.

Переводной вексель — это всегда письменный документ, который содержит приказ владельца должнику, чтобы он выплатил номинальную сумму векселя третьему лицу.

То есть от простого будет отличаться тем, что долг может быть перепродан на законных основаниях.

Данный вексель — это по сути перевод долга с одного лица на другое. Как правило тот, кто выписывает переводной вексель, является одновременно и кредитором, и должником третьего лица.

В этом долговом обязательстве векселедатель требует, чтобы тот должник заплатил бы не ему самому, а сразу его владельцу.

В финансовом мире переводной вексель называют — итальянская тратта, что в переводе означает “передача”), а кредитор называется трассантом, должник — трассатом, а сам векселедержатель — ремитентом. Форма переводного векселя обычно отличается не сильно — лишь возможностью перевода долга.

История векселя

Вексель — является самым старым финансовым инструментом современной истории. В древности прототипами векселя были “синграфы и хириграфы”, которые были украдены Древней Грецией у Римской Империи.

На востоке, а именно в 6 веке в Китае были похожие на вексель ценные бумаги, они назывались “фейцянь”, а в правлении династии “Сун” — вексель называли “цзяоцы и цзяоин”. Эти бумаги использовались китайцами для безопасного перевода в далёкие страны и города.

В Аравии прототипами векселей были ценные бумаги, которые назывались “хавала и суфтджа”.

Исторически считается, что именно эти документы стали основой векселей в Италии 13 и 14 веков. Так как первые векселя появились именно в Италии в 13 веке, объясняет почему множество терминов связанными с векселями имеют итальянские названия. (индоссамент, аваль и т.д.).

Вот так вот долговое обязательство стало векселем. Благодаря гибкому и удобному расчету, векселя стали популярны в Европе. Увеличение спроса и огромный объём потребовало законодательного закрепления торгового оборота.

Поэтому и в 1569 году в Болонье был узаконен устав о ценных бумагах.

Первоначально владельцу векселя запрещалось передавать его права третьим лицам. Но в последствии к 17 веку, эти ограничения убрали, так как это стало очень неудобно.

Людям приходилось 2, а то 3 раза делать одну и ту же работу. Вексельные права передавались только по приказу векселедержателя — ставилась подпись индоссамента на обратной стороне ценной бумаги.

Ранее оборот переводных векселей был больше — простые использовались значительно реже.

В России же векселя начали появляться в ходе торговых отношений с Германией в 18 веке. Поэтому и русское слово “вексель” — происходит от немецкого “Wechsel” — перевод, обмен. Также на основе Немецкого законодательства был написан первый Российский Вексельный Устав 1729 года.

Русские в основном пользовались простыми векселями, так как осуществлялись операции только по краткосрочным и долгосрочным займам. После распада Советского Союза В Российской Федерации был введен Президиум от 24 июня 1991 года “о применении векселя в обороте”.

В настоящее время этот закон также остаётся основополагающим.

Реквизиты векселя

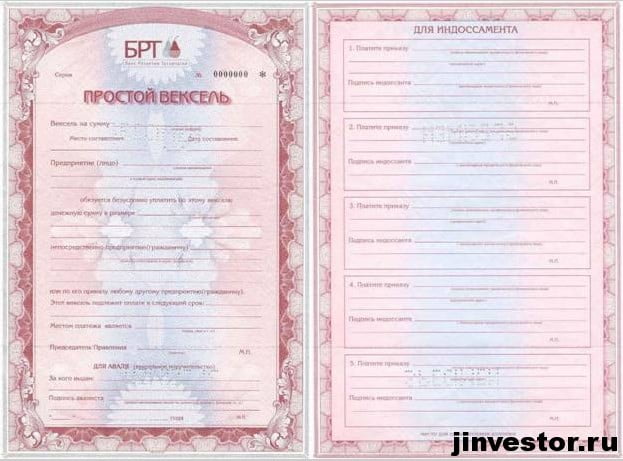

Реквизиты простого векселя:

- название векселя, то есть обозначение — “простой вексель”

- обязательство оплатить предписанную сумму денег.

- денежная сумма и прописью, и цифрами. (исправления не допускаются, если вексель подправлен или аккуратно зарисован — он будет считаться не действительным.)

- срок,

- место платежа,

- адрес получателя,

- место и дата составления,

- подпись векселедателя, ставиться им собственноручно.

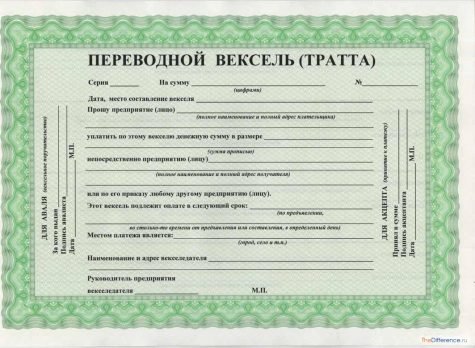

Реквизиты переводного векселя:

- наименование “переводной вексель”

- требование платежа,

- денежная сумма прописью и цифрами,

- срок,

- место,

- адрес получателя,

- дата составления,

- местонахождение плательщика,

- ручная подпись векселедателя.Если обязательные реквизиты векселя не будут указаны, то тот документ может считаться не действительным.

Источник: http://jinvestor.ru/prostoj-veksel-i-perevodnoj-v-chem-otlichiya/

Что такое вексель — виды ценных бумаг, расчеты и оплата, сроки погашения

Письменное обязательство, ценная бумага определенной формы называется векселем. Согласно документу его владелец имеет право на требование уплаты денежного долга в установленный срок и на определенную документом сумму. Этот инструмент широко используют юридические лица для расчетов друг с другом.

В товарных отношениях первой ценной бумагой, которая дала начало всем другим видам подобных финансовых инструментов, является вексель.

Это документ, который выпускается и контролируется специальной отраслью законодательства — вексельным правом, а налогообложение регулируется налоговым кодексом РФ.

Вексель — это ценная бумага, служащая подтверждением долга одного лица (векселедателя) второму лицу (векселедержателю). Выпуск, выдача весельной бумаги первому владельцу называется эмиссией.

Это один из старейших финансовых документов. Прототипы его отмечают еще при древних римлянах и жителях Римской империи. Возникла первая форма долгового обязательства, получившего название вексельного документа, в Италии 18 века.

Большая часть терминов, которые связаны с бумагой, имеют итальянское происхождение. Гибкость и удобство документа привели к его повсеместному распространению. Сегодня этот финансовый инструмент получил широчайшее применение и в России.

Значимое отличие векселя от облигации в том, что предмет долга в первом инструменте — денежные средства, а во втором — доля участия в капитале акционеров. Есть еще признаки, посредством которых бумаги отличают между собой:

- Каждая облигация непременно должна быть подвергнута государственной регистрации.

- Вексельным документом можно рассчитываться вместо наличных денежных средств, с облигациями это невозможно.

- Облигации формируются по правовому механизму купли-продажи, а вексельный документ — передачей по распоряжению текущего владельца.

Определены такие характеристики финансового инструмента:

- абстрактность;

- бесспорность обязательств;

- безусловность;

- простота, отсутствие лишней информации, использование только обязательных реквизитов;

- формализм;

Характеристика «абстрактность» означает, что в расписке нет указания на соглашение, ставшее основой вексельного документа. На платеж не влияют обязательства между субъектами. Характеристика «безусловность» означает отсутствие любых условий по выплате. Никакие условия не могут отменить уплату денежных средств векселедержателю, оговоренную в такой расписке.

Строго установленная форма является обязательным признаком долгового инструмента. Под формой понимают способ фиксирования прав, удостоверенных им. Только при составлении по определенным правилам приобретается юридическая сила и свойства. Реквизиты векселя относятся к элементам формы и не могут отличаться от установленных порядков.

Обязательные реквизиты тратты (переводной формы), определяемые вексельным законодательством России, включают:

- обозначение «вексель» в тексте;

- предложение оплатить указанную сумму денег, которое ничем не обусловлено;

- имя плательщика (трассата);

- срок платежа;

- имя получателя долга;

- данные о месте и дате написания долгового обязательства;

- подпись лица, выдающего вексельную бумагу.

Долговая расписка обязательно оформляется в письменном виде, но не все из них выглядят одинаково. Следует знать, какие бывают векселя. Эти финансовые инструменты представлены двумя видами:

Также различают процентный и беспроцентный вексель. Значение становится ясным из названий: в первом случае указывается ставка процента, во втором — нет.

При беспроцентном виде оформления задолженности не обязательно выплачивается только номинальная стоимость. В явной или неявной форме любой коммерческий инструмент предполагает выплату процентов.

Беспроцентная форма носит условный характер, ведь процентная ставка включается в номинальную стоимость, которая будет выплачена при погашении долга.

Простой вексель

Одним из подвидов оформления задолженности является простой или соло-вексель. Согласно этому документу векселедатель обязуется вернуть векселедержателю указанную сумму в указанный срок. Часто участниками такого договора являются покупатель и продавец. Покупатель какого-либо товара может выписать долговую бумагу на имя продавца, выступающего одновременно кредитором.

Простой вексель с индоссаментом

Когда на обороте долгового обязательства или на придаточном листе (аллонже) вносится запись о предоставлении всех прав требования к прочему лицу, этот текст называется индоссаментом (жиро).

Вексель переданный по индоссаменту снимает обязательства с прежнего векселедержателя и передает его индоссату (новому векселедержателю). Лицо, передающее долговое обязательство, в этом случае называется индоссантом.

По законодательству не разрешается передача части суммы (частичный индоссамент).

Переводной вексель

Когда в финансовом инструменте указывается необходимость уплаты долга векселедателем третьему лицу — векселедержателю, речь идет о переводной форме оформления задолженности. Переводной вексель тратта «переводит» долг с одного лица на иное.

В таких документах векселедатель именуется трассантом, должник — трассатом, а получатель денег — ремитентом.

В тратте, форма которой строго установлена, содержится предложение (приказ) от трассанта уплатить указанную сумму трассату третьей стороне — ремитенту.

Отличие простого векселя от переводного

Часто возникает заблуждение, что переводное оформление задолженности можно передавать от одного держателя к другому, а простой — нет. Законно продавать, покупать, использовать в качестве обеспечения кредита задолженность любой формы, но для этого оформляется индоссамент. Простой и переводной вексель отличаются друг от друга количеством сторон. В переводном обязательстве три стороны:

- векселедатель;

- плательщик;

- получатель (векселедержатель).

Одновременно с траттой оформляют акцепт — бумагу, которая служит подтверждением согласия плательщика оплачивать долг. Простой тип документа является частным случаем переводного, так как векселедатель и плательщик — это одно лицо. Акцепт при оформлении простого векселя не нужен, плательщик подтверждает свое согласие на выплату, подписав основной документ.

Типы векселей

Различия прав владельца оформления задолженности определяют классификацию по следующим типам:

- именные;

- ордерные;

- на предъявителя.

Документы 1-го типа содержат сведения о лице, которому предоставляется право требовать возврат денег от векселедателя. Во втором случае такое право предоставлено человеку, который в данный момент владеет документом. Его данные не прописаны на бумаге.

Ордерное обязательство составляется на имя первого владельца и может передаваться другому лицу внесением передаточной надписи. Продажа и покупка осуществляется с каждым типом этого финансового инструмента. Банковский вексель может быть инкассовым.

Тогда фиксируется передаточная надпись в пользу конкретного банка.

Именной вексель

Если в бланке финансового инструмента указывается фамилия, имя, отчество владельца, то такое обязательство носит определение именного. Указанное лицо имеет право требовать уплаты долга согласно заключенному документу.

Именной вексель является самым распространенным видом долгового обязательства. Сменить держателя можно путем нанесения индоссамента на оборотной стороне бумаги. Запись содержит имя следующего владельца и подпись предыдущего.

Вексель на предъявителя

Ордерный вексель не содержит информации о векселедержателе. В бумаге прописывается сумма долга, срок и место произведения расчета, данные должника. Право получить долг по ордерной форме имеет лицо, которое в настоящий момент ею владеет. За время действия у документа может смениться несколько владельцев (особенно, если сумма большая), а уплату долга требует последний держатель.

Акцепт векселя

Называют акцептом надпись на тратте, которая подтверждает обязательство трассата оплатить указанную сумму. Иногда этот термин обозначает процедуру, при которой третье лицо (плательщик) принимает на себя обязанность выплатить долг.

Оформленная задолженность считается акцептированной тогда, когда оформлено согласие или гарантия плательщика на оплату долга. Предъявление векселя к акцепту может происходить в любой момент со дня выдачи и до окончания срока платежа.

Как называется поручительство по векселю

Поручительство, гарантия по векселю, по которой лицо (авалист) принимает на себя обязанность оплатить определенную сумму, называется авалем.

Фактически аваль векселя — это приписка «считать авалем» или равноценная на лицевой стороне оформленной задолженности рядом с именем векселедателя. Запись не относится к обязательным реквизитам, но ее возникновение влияет на ценность бумаги.

Когда документ авалирован финансовой организацией, векселедержатель получает гарантию от этого учреждения об уплате. Долг в равной степени распространяется на должника и авалиста.

Вексельное обращение и вексельные расчеты

Расчеты между поставщиками и плательщиками по отсрочке, регулируемые специальным документом, называются вексельной формой. Расчеты, где применяются векселя, проводятся между физическими и юридическими лицами, при зачете взаимных требований предприятий. Под вексельным обращением понимают передачу прав на получение фиксированной суммы от одного лица к иному.

Вексельный учет

Когда векселедержатель продает банку долговое обязательство до наступления платежного срока по нему, речь идет о вексельном учете. Банк покупает долг у векселедержателя по индоссаменту.

Владелец получает за это оговоренную сумму без учетного процента (дисконта), определяемого самим банком в зависимости от платежеспособности векселедателя.

Учет векселей применяется тогда, когда держателю нужны денежные средства, по индоссаменту использовать бумагу для оплаты нельзя, а срок, когда заемщик должен выдать деньги, еще не наступил.

Существует три вида учета:

- Обычный учет — сумма кредита предъявителя составляет полную сумму, отраженную на финансовом инструменте.

- Учет с реверсом — предъявитель обязуется выкупить учтенные ценные бумаги в определенный срок.

- Безоборотный учет — предъявитель продает ценную бумагу по согласованной цене, а не по полной стоимости.

Как правильно оформить вексель

Для действительности долгового обязательства важно, чтобы оформление векселя соответствовало всем установленным законодательством нормам. Ценная бумага оформляется по образцу, в ней непременно должны быть:

- Метка «вексель» — хотя бы один раз.

- Сумма обязательства — в цифрах и прописью.

- Дата возвращения долга или другое указание на срок выплаты.

- Место, в котором будет возвращено обязательство.

- Подпись векселедателя.

- При необходимости фиксируется индоссамент (на обороте), подпись авалиста, информация об эмитенте.

Регламентируются законодательством и сведения, особенности, которых не должно быть в документе. К ним относятся:

- Условия уплаты долга.

- Дефекты формы, которые могут возникнуть из-за декоративных элементов (например, рамок).

Срок погашения векселя

Согласно законодательству установлены такие сроки платежа:

- на конкретную дату (срочный);

- согласованный с моментом предъявления;

- соотносимый с датой составления;

- предполагающий выплату по предъявлению.

Вексель со сроком погашения, отличающимся от указанных, является недействительным. Если в документе прописана оплата по предъявлению, то передать его векселедателю следует не позже 1 года, иначе он теряет свою силу.

Должник может рассчитаться раньше или обусловить более длительный срок погашения.

Еще в ценной бумаге могут оговариваться моменты о том, что кредитор не имеет права требовать возврат денежных средств по платежному обязательству по предъявлению ранее конкретного срока.

Видео: Векселя — что это такое

Источник: https://sovets.net/9886-chto-takoe-veksel.html

Простой вексель и сроки его погашения. Виды векселей :

В коммерческих правоотношениях с участием российских предприятий и граждан могут использоваться векселя.

Данные финансовые инструменты рассматриваются как традиционный способ закрепления долговых обязательств — их правовая природа была закреплена еще в СССР.

В частности, распространены простые векселя, нашедшие востребованность и в бизнесе, и в гражданских правоотношениях. В каких еще основных разновидностях могут быть оформлены векселя? Какова структура соответствующих финансовых инструментов?

Что такое вексель?

Прежде чем изучать то, что такое простой вексель, а также что собой представляют иные его разновидности, изучим сущность соответствующего документа.

Под термином «вексель» принято понимать ценную бумагу, которая эмитируется с целью удостоверения долга одного субъекта коммерческих активностей в отношении другого, но при этом права на истребование задолженности могут передаваться вторым участником сделки третьим лицам. Получать согласие должника при этом необязательно.

Как считают некоторые исследователи, векселя находятся в числе самых исторически ранних видов ценных бумаг. Их появлению предшествовали обычные долговые расписки.

То есть обладание ими гарантирует получение кредитором денежных средств, каких-либо иных правовых подтверждений соответствующей преференции не требуется. Можно отметить, что векселя могут выпускаться как физическими лицами, так и организациями.

Технически соответствующий платежный инструмент может быть оформлен в любом бумажном формате — на фирменном бланке либо на обычном чистом листе.

Отличие векселей от других ценных бумаг

Полезно рассмотреть то, чем вексель отличается от схожей по правовой природе облигации, которая также считается, как правило, неперсонифицированным долговым обязательством.

Ключевой критерий разграничения двух отмеченных финансовых инструментов — в предмете долга. В случае с векселем это наличные денежные средства, реже — некий товар. Предмет долга по облигации — доля участия в акционерном капитале фирмы. Но есть и иные различия между отмеченными финансовыми инструментами:

- облигации обычно подлежат регистрации государством, векселя — более свободный от формальностей финансовый инструмент, хотя, конечно, он может регулироваться различными правовыми актами, такими как закон о простом векселе либо о переводном;

- с помощью векселей в ряде случаев можно вести расчеты вместо тех, что осуществляются наличными денежными средствами, облигации для этих целей не предназначены;

- основной правовой механизм формирований облигаций — заключение договора купли-продажи, векселей — передача по распоряжению текущего владельца.

Рассматриваемый платежный инструмент может быть частью документации предприятия. Так, если фирма получила простой вексель, учет соответствующего источника должен осуществляться в соответствии с требованиями бухгалтерского законодательства. Собственно, полезно будет рассмотреть ключевые правовые положения, что регулируют оборот финансовых инструментов, о которых идет речь.

Регулирующее законодательство

Источник: https://BusinessMan.ru/new-prostoj-veksel-i-sroki-ego-pogasheniya.html

Переводной вексель — определение и отличие от других документов

Вексель — это долговое обязательство, по которому одно лицо обязуется уплатить в пользу другого определенную сумму. На данный момент подобные финансовые документы не столь популярны, насколько были востребованы ранее. При этом все же они встречаются в обороте и поэтому необходимо знать их основные особенности, чтобы в дальнейшем избежать проблем с их обменом на денежные средства.

Определение

Если простой вексель — это подтверждение обязанности уплатить сумму в пользу получателя документа от имени того, кем вексель должен был выписываться.

То для переводных векселей характерно указание другой компании (или лица) в качестве плательщика по данному документу.

При этом тот, кто будет выплачивать по нему средства, должен выдавать акцепт, то есть признать свои обязанности по данному документу.

Если рассмотреть, то вексель это простыми словами долговое обязательство, по которому в определенное время необходимо уплатить указанную сумму с процентами в пользу того, кто предоставил эту сумму в долг. Проще говоря, это обычный вид расписки.

При этом форма переводного векселя будет отличаться более официальной формой оформления. Они выписываются на фирменных бланках со специальной системой защиты и имеют четко утвержденную структуру.

Зачастую все же если такие документы и используются, то намного чаще можно встретить простой вексель, чем переводной.

Отличия от других документов

Очень часто признаки вексельных поручений приписывают другим финансовым документам. На самом деле существует ряд характерных особенностей, которые легко позволяют выделить их среди общей массы:

- отличие векселя от акции заключается в том, что держатель акции имеет право на получение дивидендов, размер которых зависит непосредственно от прибыли компании. А вот для вексельных обязательств характерна фиксированная процентная ставка;

- от простого векселя переводной отличается тем, что если простой вексель оплачивает непосредственно выписывающий его, то переводные векселя может оплачивать тот человек (или компания), который изначально не участвовал в сделке;

- в облигациях иногда может не указываться информация о том, в пользу кого должна быть уплачена указанная сумма. Также облигация может быть обналичена в любом отделении банка (если она выдана банком), а вот выписанный вексель — строго в указанном в нем месте.

Обязательные реквизиты

На законодательном уровне предусматриваются обязательные реквизиты векселя. Без наличия хотя бы одного из пунктов документ может быть признан недействительным. Для вексельных бланков данными реквизитами являются:

- наименование документа;

- указание суммы, которую необходимо будет уплатить (она указывается цифрами и прописью);

- дата и место, где такое платежное поручение было составлено, а также где именно необходимо будет отдавать средства;

- подпись того, кто выписывает переводной вексель;

- ФИО лица, которое затем имеет право на получение средств по данному документу (или наименование юридического лица);

- ФИО (или название компании) того, кого векселедатель просит осуществить выплату.

Важные особенности

Для любого вексельного бланка на законодательном уровне утвержден перечень определенных особенностей, которые важно учитывать при их оформлении:

- Процентная ставка за пользование указанной суммой должна быть обязательно указана. В противном случае будет считаться, что средства предоставлены без процентов.

- По векселю можно предусмотреть уплату в пользу нескольких лиц. Непосредственно сам бланк документа при этом выдается в одном экземпляре (соло), но получить по нему средства сможет тот, кто предъявит его. В этом случае в качестве получателя средств указывается несколько лиц (или компаний) с пометкой «либо». Разделить же вексель при передаче прав на него нельзя.

- По общему правилу проценты за использование денежных средств начинают начисляться с даты подписания документа.

- Предъявить вексель его обладатель имеет право в любой момент для получения указанных денежных средств. Если своевременно средства не были возвращены, то проценты по векселю продолжают начисляться далее. Обычно штрафы по подобным долговым обязательствам не предусмотрены.

- До наступления установленной даты обладатель бумаги не имеет право требовать возврата долга.

- На законодательном уровне категорически запрещено выписывать вексель «на предъявителя» — получатель денежных средств должен быть указан четко и поэтому в данном случае документ может быть признан недействительным.

Взыскание долга

Если тот, кто выдал вексель, отказывается в установленные сроки возвращать денежные средства, то обладатель данного финансового документа имеет право обратиться в суд для защиты своих прав. При этом в требованиях возможно заявить не только основную сумму задолженности, но также и:

- все судебные издержки;

- проценты за пользование средствами за весь период с момента выдачи документа;

- пеня 3 % с того момента, когда плательщик обязан был вернуть денежные средства;

- все дополнительные издержки (оплата пересылки уведомлений, убытки от неуплаты).

При этом направить официальное исковое заявление в суд может не только непосредственно обладатель финансового обязательства, но и его представитель. Также возможно обращение наследников в случае смерти обладателя документа. Финансовое обязательство также можно отнести к капиталу и поэтому его легко можно подарить, продать или передать по наследству.

Источник: https://dengifx.com/finansovaya-gramotnost/perevodnoj-veksel

Вексель переводной

Определение и сроки применения переводного векселя

Сущность переводного векселя (тратта) в том, что он выписывается и расписывается кредитором (трассантом) и имеет указ должнику (трассату) оплатить в обозначенные сроки обозначенную в векселе необходимую сумму третьему лицу (ремитенту).

Вексель обычный содержит обычное, не оговоренное ничем обещание, переводной же вексель — простое и ничем не обусловленное предложение (просьбу) оплатить конкретную валютную необходимую сумму.

В переводном векселе взаимодействуют три участника:

- векселедатель, переводящий платеж на трассата;

- векселедержатель, имеющий право на получение платежа у трассата;

- трассат, являющийся плательщиком по векселю.

Основные единицы взаимодействия в переводных векселях

В операциях с переводным векселем взаимодействуют 3 стороны: трассант (кредитор), трассат (должник) и получатель платежа (ремитент).

Более обычная схема применения данного векселя, когда предприятие-поставщик берет под собственную производственную деятельность займ в банке и погашает ее при помощи платежей на имя банка от собственных клиентов, то есть переводной вексель погашает 2 кредита: трассата трассанту и трассанта ремитенту. Такая схема обеспечивает банк контролем на целевое внедрение кредита.

В переводном векселе трассат в последствии акцепта тратты имеет прямое обещание перед ремитентом. Трассант же несет символическую обязанность.

Он обязуется оплатить вексельную необходимую сумму, в случае если трассат не акцептовал вексель, акцептовал, хотя не оплатил или вообщем категорически отказался выплачивать.

Ремитент обязан вовремя предположить его к акцепту и платежу, так как невыполнение данных критерий быть может отнесено к его вине и полагает возникновению обязанностей ремитента.

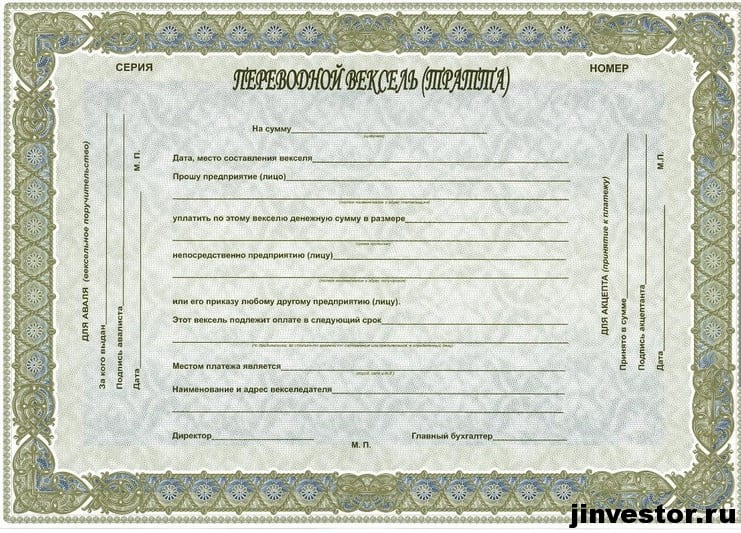

Переводной вексель имеет последующие реквизиты

- Вексельные маркеры. В тексте векселя указывается фактор наличия документа векселя и все обещания, вытекающие из документа, имеют вексельный характер.

- Вексельную необходимую сумму. Вексельная сумма указывается и цифрами, и прописью.

В случае расхождений вексель является прописным и выписанным на необходимую сумму. В случае если в векселе есть некоторое количество сумм, то вексель считается выписанным на наименьшую из них. Строго воспрещается разделение на суммы векселя по срокам, то есть поэтапная плата векселя.

- Название и адрес плательщика.

- Срок платежа. Если же срок платежа в векселе не указан, говорят, что вексель подлежит оплате по предоставлении. Притязание расплачиваться по этому векселю действительно на протяжении года с этапа выставления векселя.

- Название получателя платежа. Должно быть обозначено абсолютное название получателя платежа ремитента.

- Место платежа. Местом платежа должно указываться местопребывание плательщика, в случае если другое не обсуждено в векселе.

- Распоряжение места и даты составления векселя. Местопребывание векселедателя и место составления векселя имеют все шансы не быть схожим. Раз в векселе будет обозначено фиктивное место составления векселя, вексель станет считаться недействительным.

- Подпись векселедателя. Подпись трассанта обыкновенно присутствует в последствии его полного названия и местопребывания в правом нижнем углу векселя и делается исключительно рукописным методом.

Документ в отсутствии какого-нибудь из данных реквизитов не имеет силы переводного векселя.

Кроме того к элементам переводноговекселя относят

Вексельные маркеры. Чтоб отличить вексель от схожих ему документов делают пометку “вексель”. В самом тексте обязаны находиться слова: ”Оплатите по этому векселю в пользу…” либо “… выплачиваете против данного переводного векселя приказу…”.

Вексельная сумма. Для векселедержателя совсем индифферентно, какая сделка лежала в базе взаимоотношений участников сделки. Потому вексельная сумма не сопровождается некоторыми ссылками на обещания по сделке. Раз они есть, то документ утрачивает силу векселя.

В переводном векселе, который подлежит оплате сроком по предоставлении либо во столько-то времени от предъявления, на вексельную необходимую сумму имеют все шансы начисляться проценты. В векселях с зафиксированной датой платежа данное условие считается не прописанным.

Процентная ставка обязана быть указана в векселе, при другом развитии событий она также считается не прописанной. Проценты рассчитываются со дня составления переводного векселя, в случае если не указана иная дата.

При переходе векселя от 1-го обладателя к иному деление вексельной суммы не разрешается.

Название и адрес плательщика. Традиционно он указывается слева внизу векселя. Плательщиком быть может и юридическое, и физическое лицо.

Выставление векселей на предъявителя не разрешается.

Распоряжение даты и места составления векселя. Место нахождения векселедателя и место составления векселя иногда не бывают схожими.

Местом составления не имеют возможности быть некие географические пункты, к примеру “Томская область” либо подобные.

Раз в векселе преднамеренно обозначено не то место, где он в реальности был составлен, а иное, то он не утрачивает вексельной силы.

Подпись векселедателя. Перед подписью трассанта указываются его абсолютное название и местопребывания. Данные эти возможно заносить типографским методом либо при помощи штампа.

В отсутствие подписи трассанта рукописным методом вексель считается недействительным.

Когда вексель выставляется предприятием, то он расписывается 2-мя лицами, визирующими валютные документы, либо иными лицами по доверенности.

Предназначение плательщиком по векселю какого-нибудь третьего лица (к примеру банка) именуется домициляцией, а таковой вексель — домицилированным. Внешним показателем этих векселей служит надпись: “платеж в …

банке” под подписью плательщика. Банк оплачивает вексель, исключительно когда плательщик занес в банк денежные средста либо на счете посетителя, который дал поручение на плату векселя, имется необходимая сумма.

Сроки и особенности предоставления переводного векселя

Сроки предъявления переводного векселя к платежу и протесту имеют все шансы быть увеличены на время действия событий неодолимой силы, не затрагивающих собственно векселедержателя.

На протяжении 4 трудовых дней в последствии совершения неповиновения векселедержатель обязан известить про это собственного индоссанта и векселедателя.

Любой следующий индоссант на протяжении 2-ух дней, последующих за днем получения уведомления, докладывает собственному предшественнику и сразу авалисту, раз он поручается за данного индоссанта. Непосылка уведомления не лишает вексельных прав векселедержателя.

В случае остановки платежей плательщиком, вне зависимости от того, акцептовал ли он вексель либо нет, либо в случае безрезультативного воззвания взыскания на имущество плательщика, векселедержатель имеет возможность производить принадлежащие ему права только в последствии предъявления векселя плательщику для оплаты и после совершения неповиновения.

Векселедержатель обязан известить собственного индоссанта и векселедателя о неакцепте либо о неплатеже на протяжении 4 трудовых дней, последующих за днем неповиновения, либо, в случае оговорки “оборот в отсутствии потерь”, за днем предъявления.

Любой индоссант обязан на протяжении 2-ух дней, которые идут по стопам за днем получения им уведомления, сказать собственному индоссанту приобретенное им уведомление, с указанием названий и адресов тех, кто послал предыдущие уведомления и т.д.

, восходя до векселедателя.

Векселедержатель сможет требовать от того, к кому он предъявляет иск:

- необходимую сумму переводного векселя, не акцептованную либо не оплаченную, с процентами, в случае если они были обоснованы;

- проценты, в объеме 6, со дня срока платежа;

- потери по неповиновению, потери по посылке уведомления, также иные издержки;

- пеню, в объеме 3-х процентов, со дня срока платежа.

Векселедержатель вправе обращениы в суд по опротестованному векселю на протяжении срока вексельной давности. Иск к акцептанту быть может показан на протяжении 3 лет, к векселедателям и по переводному и по обычному векселю, также к индоссантам — на протяжении 1 года; иски меж индоссантами предъявляются на протяжении 6 месяцев.

Источник: https://utmagazine.ru/posts/8493-veksel-perevodnoy